根據《中華人民共和國反傾銷條例》的規定,商務部于2004年8月12日發布公告,決定對原產于日本、歐盟和美國的進口呋喃酚(以下簡稱被調查產品)進行反傾銷調查。

商務部對被調查產品是否存在傾銷和傾銷幅度、被調查產品是否對國內產業造成損害及損害程度進行了調查、以及傾銷與損害之間的因果關系進行了調查。根據調查結果和《中華人民共和國反傾銷條例》第二十四條的規定,商務部作出初裁決定(見附件)。現將有關事項公告如下:

一、 初裁決定

商務部初裁決定,原產于日本、歐盟和美國的進口呋喃酚存在傾銷,中國國內呋喃酚產業遭受了實質損害,而且傾銷與實質損害之間存在因果關系。

二、征收保證金

根據《中華人民共和國反傾銷條例》第二十八條和二十九條的規定,商務部決定采用保證金形式實施臨時反傾銷措施。自2005年6月16日起,進口經營者在進口原產于日本、歐盟和美國的呋喃酚時,應依據本初裁決定所確定的各公司的傾銷幅度向中華人民共和國海關提供相應的保證金。

本案被調查產品在《中華人民共和國海關進出口稅則》(2004年版)中的稅則號列為29329910。對該被調查產品的描述如下:

產品名稱:呋喃酚(或稱7-羥基苯并呋喃)

英文名稱:Benzofuranol, 7-Hydroxy或Furan phenol

產品種類:有機雜環化合物

產品規格:一般為呋喃酚主含量≥98%,水分≤0.1%,但是根據客戶的不同要求,呋喃酚含量和水分會有所不同。 物理化學特征:呋喃酚一般為無色或淡黃色或淡紅色透明油狀粘稠液體。分子量為164,沸點133.6℃/2665.8pa、104℃/533.2pa,密度d4201.103g/cm3,d4251.0988g/cm3。常溫下易溶于苯、甲苯、甲醇、乙醇、三氯甲烷等有機溶劑,微溶于水,但溶于強堿溶液。一般情況下較穩定,但長期暴露于空氣中則被氧化。

主要用途:可作為合成農藥克百威、丁硫克百威、丙硫克百威、呋線威等產品的中間體,同時可作為醫藥中間體。

對各公司征收的保證金比率如下:

美國公司

1.美國FMC公司 74.6%

2.其他美國公司 113.2%

日本公司 113.2%

歐盟公司 113.2%

三、征收保證金的方法

自2005年6月16日起,進口經營者在進口原產于日本、歐盟和美國的呋喃酚時,應依據本初裁決定所確定的各公司的傾銷幅度向中華人民共和國海關提供相應的保證金。保證金以海關審定的完稅價格從價計征,計算公式為:保證金金額=(海關審定的完稅價格×保證金征收比率)×(1+進口環節增值稅稅率)。

四、評論

各利害關系方在本公告發布之日起20天內,可向商務部提出書面評論并附相關證據,商務部將依法予以考慮。

特此公告。

附件

:中華人民共和國商務部關于對原產于日本、歐盟和美國的進口呋喃酚反傾銷調查的初裁決定

中華人民共和國商務部(印)

二OO五年六月十六日

附件

中華人民共和國商務部關于對原產于日本、歐盟和美國的進口呋喃酚產品反傾銷調查的初裁決定

根據《中華人民共和國反傾銷條例》的規定,中華人民共和國商務部于2004年8月12日發布第41號公告,決定對原產于日本、歐盟和美國的進口呋喃酚(以下簡稱被調查產品)進行反傾銷調查。商務部對被調查產品是否存在傾銷和傾銷幅度、被調查產品是否對國內產業造成損害及損害程度,以及傾銷和損害之間的因果關系進行了調查。根據《中華人民共和國反傾銷條例》的規定,商務部作出初裁決定如下:

一、調查程序

(一) 立案

2004年6月16日,湖南海利株洲精細化工有限公司代表國內呋喃酚產業向商務部正式提交了對原產于日本、歐盟和美國的進口呋喃酚進行反傾銷調查的申請書。

商務部審查了申請材料之后,認為申請人符合《中華人民共和國反傾銷條例》第十一條及第十三條和第十七條有關中國產業提出反傾銷調查申請的規定,有資格代表中國國內呋喃酚產業提出申請,且申請書中包含了《中華人民共和國反傾銷條例》第十四條、第十五條規定啟動反傾銷調查所要求的內容和證據。中華人民共和國商務部于2004年8月12日發布立案公告,決定開始對原產于日本、歐盟和美國的進口呋喃酚產品進行反傾銷調查。商務部確定的本案傾銷調查期為2003年4月1日至2004年3月31日,產業損害調查期為2001年1月1日至2004年3月31日。

(二)傾銷及傾銷幅度的初步調查

1、立案通知

2004年8月4日,商務部向涉案的日本、美國駐華大使館和歐盟委員會駐中國代表團正式通報了受理反傾銷調查申請;2004年8月12日,商務部主管調查官員約見了日本、美國駐華大使館和歐盟委員會駐中國代表團代表,向其遞交了立案公告和申請書的公開部分,請其通知所在國家和地區內的相關出口商和生產商。同日,商務部將本案立案情況通知了本案的申請人。

2、登記應訴

根據立案公告的要求,上述國家和地區生產商和出口商應在本案立案公告之日起20天內向商務部申請參加應訴。截至應訴登記截止日,日本農藥株式會社、鮑利葛意大利有限公司、美國FMC公司等3家國外生產商向商務部登記應訴,其中日本農藥株式會社、鮑利葛意大利有限公司登記應訴后沒有遞交答卷。

3、發放問卷和收取答卷

2004年9月13日,商務部向所有應訴企業發放了反傾銷調查問卷,并要求其在37天內按規定提交準確、完整的答卷。在該期間內,美國FMC公司在問卷規定的期限內向商務部申請延期遞交答卷并陳述了相關理由,經審查,商務部同意申請公司的延期要求。至答卷遞交截止之日,商務部收到美國FMC公司一家公司的答卷。2005年2月6日,商務部針對FMC公司已提交答卷仍需補充的部分發放了補充問卷,該公司在規定的時間內提交了補充問卷的答卷。商務部對上述答卷進行了審查并在初裁決定中依法予以了考慮。

4、聽取各利害關系方意見,召開下游企業陳述會

2004年9月1日,商務部接待了來訪的日本農藥株式會社的代表,聽取了有關意見陳述。

2004年9月8日,商務部接收了日本三菱化學株式會社遞交的《關于三菱化學株式會社對日本農藥株式會社的生物化學品營業轉讓的說明》。

2004年12月8日,商務部接收了本案下游企業太倉鮑利葛化工有限公司遞交的《關于呋喃酚反傾銷案下游產業需向商務部陳述的主要問題》。

2005年1月31日、2005年2月1日,商務部分別接收了本案下游企業太倉鮑利葛化工有限公司、江蘇常隆化工有限公司遞交的《關于召開呋喃酚反傾銷案下游企業陳述會的申請》,并于2005年3月15日召開了下游企業陳述會,聽取有關意見的陳述。

商務部在初裁決定中對上述利害關系方的意見和評述依法給予了考慮,初裁后,商務部將繼續進行調查,聽取各利害關系方意見。

(三)產業損害及損害程度調查

1、應訴登記

2004年8月12日,商務部發布《關于參加呋喃酚反傾銷案產業損害調查應訴登記的通知》(商調查函[2004]165號)。在規定的應訴期限內,美國FMC公司、日本農藥株式會社等兩家國外(地區)生產者企業向商務部遞交了應訴登記表及相關證明材料,商務部經審查后接受了上述利害關系方的應訴登記。

2、成立產業損害調查組

2004年10月15日,商務部成立了呋喃酚反傾銷案產業損害調查組,負責案件的具體調查工作。

3、發放和收回調查問卷

2004年9月2日,商務部向已知的所有中國國內生產者、國內進口商和國外(地區)生產者(出口商)發放了《國內生產者調查問卷》、《國內進口商調查問卷》和《國外(地區)生產者/出口商調查問卷》。

在規定的時間內,湖南海利株洲精細化工有限公司遞交了《國內生產者調查問卷》答卷;湖南海利化工股份有限公司遞交了《國內進口商調查問卷》答卷;美國FMC公司在規定的延期期限內遞交了《國外(地區)生產者/出口商調查問卷》答卷。

4、召開申請人陳述會

2004年10月22日,商務部召開了本案申請人意見陳述會,聽取申請人的意見。

5、聽取利害關系方意見陳述,接收書面材料。

2004年9月1日,商務部接待了來訪的日本農藥株式會社的代表,聽取了有關意見陳述。

2004年9月8日,商務部接收了日本農藥株式會社遞交的《關于呋喃酚反傾銷調查案件申請人資格的異議書》;日本三菱化學株式會社遞交的《關于三菱化學株式會社對日本農藥株式會社的生物化學品營業轉讓的說明》。

6、實地核查

2004年11月和2005年1月,商務部對申請企業湖南海利株洲精細化工有限公司及支持企業江蘇神農化工有限責任公司分別進行了初裁前實地核查。

商務部對申請書及所附證據、收回的調查問卷答卷和實地核查結果進行了認真分析和全面評估,對利害關系方的意見依法給予了充分考慮。

二、被調查產品及調查范圍

商務部在立案公告中確定的本案被調查產品及調查范圍描述如下:

調查范圍:原產于日本、歐盟和美國的進口呋喃酚

產品名稱:呋喃酚(或稱7-羥基苯并呋喃)

英文名稱:Benzofuranol,7-Hydroxy或Furan phenol

產品種類:有機雜環化合物

產品規格:一般為呋喃酚主含量≥98%,水分≤0.1%,但是根據客戶的不同要求,呋喃酚含量和水分會有所不同。 物理化學特征:呋喃酚一般為無色或淡黃色或淡紅色透明油狀粘稠液體。分子量為164,沸點133.6℃/2665.8pa、104℃/533.2pa,密度d4201.103g/cm3,d4251.0988g/cm3。常溫下易溶于苯、甲苯、甲醇、乙醇、三氯甲烷等有機溶劑,微溶于水,但溶于強堿溶液。一般情況下較穩定,但長期暴露于空氣中則被氧化。

主要用途:可作為合成農藥克百威、丁硫克百威、丙硫克百威、呋線威等產品的中間體,同時可作為醫藥中間體。

三、國內同類產品和國內產業

(一)國內同類產品的認定

商務部對中國國內生產的呋喃酚與被調查產品的相同或相似性進行了調查,證據顯示:

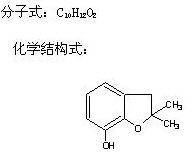

1、被調查產品與國內產業生產的呋喃酚產品的物理特性和技術性能相同或相似。兩者在分子式、化學結構式和分子量等基本物化指標上沒有區別。

2、被調查產品與國內產業生產的呋喃酚產品在包裝方式上基本相同,通常采用鐵桶包裝。

3、被調查產品與國內產業生產的呋喃酚產品在用途方面基本相同。主要可作為合成農藥克百威、丁硫克百威、丙硫克百威、呋線威等產品的中間體,同時可作為醫藥中間體。

4、被調查產品與國內產業生產的呋喃酚產品在制造過程和生產工藝上基本相同或相似。目前世界上呋喃酚的生產工藝主要有兩種形式:即鄰苯二酚工藝路線和環已酮工藝線路。歐盟、美國和國內產業采用的生產工藝相同,日本生產工藝與國內產業采用的生產工藝雖有所區別,但其最終產品為呋喃酚,產品的物理特征、技術指標和最終用途基本相同,兩者之間存在直接競爭并可相互替代。

5、被調查產品與國內產業生產的呋喃酚產品所使用的原材料基本相同,主要原料為鄰苯二酚、甲代烯丙基氯。雖然日本生產呋喃酚所使用的主要原料為環已酮,但其最終產品為呋喃酚,產品的物理特征、技術指標和最終用途基本相同,兩者之間存在直接競爭并可相互替代。

6、被調查產品與國內產業生產的呋喃酚產品在銷售渠道、銷售市場區域、客戶群體等方面上是相同或相似的。兩者均主要通過直銷或代理的方式在中國市場進行銷售,客戶群體主要為克百威、丁硫克百威等農藥產品的生產企業。

綜上所述,國內生產的呋喃酚的產品在物理特性、化學性能、生產設備和工藝、產品用途、銷售渠道等方面與被調查產品具有可比性,二者屬于同類產品。

(二)中國國內產業的認定

調查期內,中國國內呋喃酚生產者共2家,其中1家為本案申請企業湖南海利株洲精細化工有限公司,另1家為支持本次調查申請的企業江蘇神農化工有限責任公司。

商務部對申請企業湖南海利株洲精細化工有限公司調查時發現,該企業母公司湖南海利化工股份有限公司在調查期內從被調查國日本和意大利進口過呋喃酚產品。本案被訴方日本農藥株式會社提出,由于申請企業湖南海利株洲精細化工有限公司與其母公司存在關聯交易,應將申請企業排除在國內產業之外。對此,商務部做了進一步調查和分析。商務部注意到以下事實:

第一,湖南海利株洲精細化工有限公司為中國的獨立法人企業,從未進口過被調查產品,不是被調查產品的進口經營者,也沒有參與被調查產品的傾銷行為。

第二,湖南海利化工股份有限公司進口被調查產品,全部直接用于本企業生產下游產品,從未再轉售營利。進口被調查產品的目的是為了保證其生產下游產品的需要,并非是謀求從不公平貿易行為中獲得利益。同時,該公司在提交給商務部的問卷中明確表示,支持本次反傾銷調查。

第三,雖然湖南海利株洲精細化工有限公司同進口商湖南海利化工股份有限公司是關聯方,但是湖南海利株洲精細化工有限公司的財務狀況顯示,這種關聯關系并未使其避免被調查進口產品傾銷的影響。

第四,在調查期內,湖南海利株洲精細化工有限公司的呋喃酚產量占中國呋喃酚總產量的絕大部分,該企業的利益完全來自呋喃酚產品的生產經營,而不是經營進口被調查產品。該企業的狀況體現了中國呋喃酚產業的客觀情況。

因此,商務部在對中國呋喃酚產業進行評估時,決定不將湖南海利株洲精細化工有限公司排除在國內產業之外。

商務部對江蘇神農化工有限責任公司調查時發現,該企業于2003年12月被江蘇省銅山縣人民法院依法宣告破產,企業名稱已被依法注銷,目前處于企業破產清算階段。由于原企業人員變動、財務資料被依法封存等原因,江蘇神農化工有限責任公司未向商務部提交《國內生產者調查問卷》答卷,并且向商務部明確表示,無法按照商務部的要求提供本企業在調查期內生產經營情況的完整、準確的證據材料。

商務部對中國國內2家呋喃酚生產企業進行調查后認定,由于申請企業湖南海利株洲精細化工有限公司的呋喃酚產量,在2001年、2002年、2003年和2004年1—3月均占中國同類產品總產量的主要部分,同時,商務部無法獲得江蘇神農化工有限責任公司調查期內必要的證據材料。根據《反傾銷條例》的有關規定,商務部認定,申請企業湖南海利株洲精細化工有限公司的相關數據可以代表中國呋喃酚產業的情況。

四、傾銷和傾銷幅度

商務部審查了各應訴公司的答卷,對各公司的傾銷幅度做出如下認定:

(一)正常價值、出口價格及價格調整項目的認定

美國公司

FMC公司 ( FMC Corporation)

1、正常價值

商務部審查了該公司的答卷,該公司匯報沒有國內銷售且出口到第三國的銷售存在特殊的價格安排。根據《中華人民共和國反傾銷條例》第四條的規定,商務部暫決定依據該公司被調查產品的同類產品的生產成本加合理費用、利潤確定的結構價格來確定該公司被調查產品同類產品的正常價值。

商務部對該公司答卷及其補充問卷報告的成本數據進行了審查。

關于生產成本,該公司主張,調查期內個別月份由于原材料供應不足,生產故障等原因,導致生產極不正常,生產成本極高。因此,請求商務部排除上述非正常月份的生產成本,以合理的生產成本作為計算正常價值的依據。經審查,商務部認為,該公司計算上述生產成本的方法不合理,且缺乏足夠的證據支持。在初裁決定中,商務部暫不接受公司調整主張,以該公司實際發生的調查期加權平均生產成本作為確定結構價格的基礎。

關于合理費用,公司根據標準成本中的利潤比分攤出了出口到中國及其出口到第三國被調查產品及其同類產品的費用,并主張用此作為確定結構價格的基礎。經審查,商務部認為,該公司費用分攤方法不合理,分攤出來的出口銷售被調查產品及其同類產品的費用也不能作為確定結構價格的合理費用。因此,在初裁決定中,商務部暫不接受公司主張,以該公司匯報的部門收入與費用為基礎重新確定了該公司合理費用。

關于利潤的確定,由于該公司沒有在正常貿易過程中生產和銷售同類產品的實際數據,在初裁決定中,商務部在合理的基礎上確定了該公司的利潤率,并以此作為確定結構價格的基礎。

2、出口價格

商務部對該公司的出口價格進行了審查。該公司對中國的出口銷售一部分是由公司直接銷售給最終用戶,一部分由公司通過最終用戶指定的非關聯進口商進行,一部分由公司通過位于中國的關聯進口商進行。根據《中華人民共和國反傾銷條例》第五條的規定,在初裁決定中,商務部暫分別依據以下價格來確定出口價格:

(1)對于公司直接出口給中國非關聯最終客戶的交易,依據該公司直接出口的價格。

(2)對于公司通過非關聯進口商進行的銷售,依據該公司銷售給非關聯進口商的價格。

(3)對于公司通過關聯進口商進行的銷售,依據其關聯進口商轉售給中國非關聯客戶的價格。

3、調整項目

商務部對該公司的價格調整部分逐一進行了審查。

(1) 關于正常價值

商務部暫決定依據該公司被調查產品的同類產品的生產成本加合理費用、利潤確定的結構價格來確定該公司被調查產品同類產品的正常價值。

(2) 關于出口價格

關于通過關聯公司轉售時發生的利潤及其他費用,該公司在答卷中沒有主張調整。經審查,商務部認為,關聯公司轉售所發生利潤及其他費用應當進行調整,因此,在初裁決定中,商務部暫不接受該公司主張。

在初裁決定中,對該公司報告的其他調整項目,商務部認為暫可接受,對其調整要求暫予以支持,在計算傾銷幅度時,對出口價格進行了調整。

(二)價格比較

根據《中華人民共和國反傾銷條例》第六條的規定,商務部對進口產品的出口價格和正常價值,考慮了影響價格的各種可比性因素,按照公平、合理的方式進行了比較。商務部在應訴公司提交的證明材料基礎上,將各應訴公司的正常價值和出口價格在出口國(地區)出廠價的基礎上予以比較。在計算傾銷幅度時,商務部將加權平均正常價值和加權平均出口價格進行比較,得出傾銷幅度。

對于日本、歐盟和美國未應訴或應訴后未提交答卷的公司的傾銷幅度,根據《中華人民共和國反傾銷條例》第二十一條的規定,商務部根據已經獲得的事實和可獲得的最佳信息做出裁定。

(三)傾銷幅度

經過計算,各公司的傾銷幅度分別為:

美國公司

1.美國FMC公司 74.6%

2.其他美國公司 113.2%

日本公司 113.2%

歐盟公司 113.2%

五、產業損害及損害程度

(一) 累積評估的適當性

調查證據顯示,來自日本、歐盟和美國的被調查產品的進口數量和被訴傾銷幅度不屬于可忽略不計的范圍,且被調查產品之間以及被調查產品與中國國內同類產品之間在物理和化學特性、產品用途、銷售渠道等方面的競爭條件基本相同。

根據《反傾銷條例》的有關規定,商務部認為,對來自上述國家(地區)的被調查產品對中國國內產業造成的影響進行累積評估是適當的。

(二)被調查產品進口量及所占國內市場份額

1、被調查產品的進口數量

調查期內,被調查產品的進口數量呈快速增長趨勢。根據中國海關統計數據,2001年從日本、歐盟和美國進口的呋喃酚產品數量為1274.46噸,2002年為1391.02噸,比2001年增長9.15%;2003年從上述被調查三國(地區)進口量急劇增加,達到1956.14噸,比2002年增長40.63%;2004年1—3月繼續保持增長勢頭,進口量為732.66噸,比上年同期增長26.93%。

2、被調查產品在中國國內市場所占的份額

調查期內,雖然國內呋喃酚表觀消費量增長較快,但由于日本、歐盟和美國向中國市場出口呋喃酚數量快速增長,被調查產品在中國呋喃酚市場的占有率始終維持在較高水平,市場份額由2001年的62.43%上升至2004年1—3月的84.21%,呈現出逐年快速增長的趨勢。

(三)被調查產品進口價格及其對國內國類產品價格的影響

1、被調查產品進口價格

根據中國海關統計數據,調查期內,日本、歐盟和美國呋喃酚產品對中國市場的出口價格持續下降。2001年日本、美國和歐盟出口到中國的呋喃酚產品的平均價格(含關稅)為8892.04美元/噸;2002年下降至7569.62美元/噸,比2001年每噸下降了1322.42美元,降幅為14.87%;2003年繼續下降至7406.91美元/噸,比2002年每噸下降了162.71美元,降幅為2.15%;2004年1—3月比上年同期又下降了1.09%,價格降至7406.45美元/噸。另有證據顯示,在調查期內,被調查產品在中國國內市場上的平均銷售價格始終低于國內產業同類產品的價格。

2、國內同類產品價格

由于被調查產品占中國國內市場份額較大,且呈逐年上升趨勢,其價格的不斷下降,對國內產業同類產品價格產生了明顯的抑制作用。國內產業生產的呋喃酚產品價格不僅沒有隨著市場需求的增加而上升,反而受被調查產品的影響呈逐年下降趨勢。其中:2002年比2001年下降8.95%;2003年比2002年下降7.08%;2004年1—3月比2003年同期下降1.56%。

上述證據表明,調查期內,由于被調查產品價格下降,且始終低于國內同類產品的價格,對國內同類產品價格產生了明顯的抑制作用,導致國內同類產品市場價格在調查期內總體呈現下降趨勢。

(四)產業相關經濟因素和指標的評估

商務部對影響國內產業的相關經濟因素和指標進行了調查,主要證據事實如下:

1、產能

調查期內,雖然國內呋喃酚市場需求持續增長,但國內產業的生產能力卻沒有得到相應的增長,各年度均為1500噸。

2、產量

調查期內,國內產業呋喃酚產量不僅沒有隨著國內呋喃酚市場需求的持續增長而相應地增長,反而出現了總體下降的趨勢。2001年至2003年,產量年均下降12.94%,其中:僅2002年比2001年產量略增加4.76%;2003年比2002年大幅下降27.65%;2004年1—3月比上年同期又下降了11.96%。

3、開工率

調查期內,國內產業的產能不僅未能增長,而且已有的生產能力也沒有得到充分利用,生產設備嚴重閑置,開工率處于很低水平,各年度的開工率均不足50%。其中:2001年為47.35%;2002年為49.60%;2003年為35.89%;2004年1—3月為43.20%。

4、銷售量

調查期內,國內產業同類產品的銷售量年均下降8.99%。其中,2002年和2004年1—3月,國內產業同類產品的銷售量比上年同期有所增長,分別增長了15.02%和44.60%;2003年比2002年銷售量下降了27.99%。由于國內產業同類產品的開工率在調查期各年度內均不足50%,處于較低水平,國內同類產品的產量受到了嚴重抑制,銷售數量的增長也相應受到嚴重壓制。

5、市場份額

在調查期內,國內產業同類產品占國內市場份額始終處于較低水平。2002年比2001年上升1.99個百分點;2003年比2002年下降12.99個百分點;2004年1—3月比上年同期上升2.13個百分點。

6、銷售收入

調查期內,由于國內產業的產量和銷售量總體均呈現下降趨勢,特別是國內同類產品的市場價格持續下降,使國內產業呋喃酚銷售收入總體呈下降趨勢,銷售收入年均下降16.29%。其中:2002年和2004年1—3月比上年同期有所上升,分別上升4.72%和42.34%,但上升幅度均小于同期銷售數量的增長幅度;2003年比2002年大幅下降33.09%,下降幅度大于同期銷售數量的下降幅度。

7、稅前利潤

調查期內,由于國內產業同類產品產量、銷售量、銷售價格、銷售收入均總體呈現下降趨勢。稅前利潤在調查期內各年度均為負數,年均下降48.7%。國內產業的盈利能力未能提高,調查期內各年度均處于嚴重虧損狀態。2002年和2004年1—3月稅前利潤比上年同期均大幅下降,分別下降211.86%和132.29%;2003年比2002年減虧91.56%,但仍處于虧損狀態。

8、投資收益率

調查期內,由于國內產業同類產品的銷售收入受到嚴重抑制,稅前利潤均為負數,國內產業處于嚴重虧損狀態,導致國內產業呋喃酚產品投資收益率在調查期內各年度均為負,巨額投資無法收回。2002年和2004年1—3月比上年同期分別下降1.29個百分點和1.68個百分點;2003年比2002年上升1.73個百分點。

9、就業人數

調查期內,國內呋喃酚產業為了減少人員成本支出,改善不良的財務狀況,被迫減少就業人數,同時,生產工藝的不斷改進也相應減少了管理部門的崗位。調查期內,就業人數年均下降17.52%。2002年比2001年下降12.33%;2003年比2002年下降22.40%;2004年1—3月比上年同期下降19.43%。

10、勞動生產率

調查期內,國內產業同類產品產量及就業人數總體均呈下降趨勢,因此,勞動生產率總體變化不大,年均增長5.56%,但國內產業的勞動生產率仍處于較低水平。2002年和2004年1—3月分別比上年同期增長19.75%和9.52%;2003年比2002年下降6.96%。

11、人均工資

調查期內,由于國內產業勞動生產率有所提高,職工年均工資水平也有一定程度的增長,年均增長16.22%,但工資水平仍處于較低水平。2002年和2003年分別比上年同期增長12.91%和25.02%;2004年1—3月比上年同期下降31.23%。

12、期末庫存

調查期內,國內產業呋喃酚產量總體呈下降趨勢,尤其是2003年和2004年1-3月產量下降幅度較大。國內產業為了維持一定的市場份額和公司的運轉,只能在降低銷售價格的基礎上進行同類產品的銷售。這使得國內產業期末庫存總體上呈現下降趨勢,年均降幅為20.94%。2002年比2001年下降23.08%;2003年比2002年下降18.75%;2004年1—3月比上年同期下降57.06%。

13、投融資能力

調查期內,國內產業各項財務指標呈現惡化趨勢,生產和銷售受到抑制,虧損嚴重,企業償債能力、盈利能力及運營能力不斷下降,導致企業信用等級降低,籌措資金困難;企業擴大生產能力的計劃無法實施,投資能力下降。

14、現金流量

調查期內,由于國內產業同類產品的銷售價格持續下降,銷售收入不斷減少,調查期內各年度均嚴重虧損,導致企業資金回籠變緩,庫存產品難以變現,國內產業同類產品現金凈流量大大減少。2002年現金凈流量比2001年下降23.36%;特別是2004年1—3月比上年同期下降170.54%;現金流量凈額出現現金凈流出。2003年現金凈流量比2002年上升325.82%,主要原因是當年國內產業生產同類產品的大部分原材料是賒購而來,未支付賒購物品占用資金的利息費用,從而減少了當年現金流出量。

上述證據表明,調查期內,中國國內產業在國內同類產品市場需求呈增長趨勢的情況下,生產能力未能相應地增加,生產擴建計劃被迫擱置,生產經營受到嚴重影響;產量和銷售受到巨大抑制并總體呈下降趨勢;銷售價格持續下滑,銷售收入、稅前利潤大幅下降,虧損嚴重;投資收益、就業情況等指標不斷惡化,開工率和市場份額處于極低水平,產業成長受到明顯抑制。

因此,商務部認定,中國國內呋喃酚產業受到了實質損害。

六、因果關系

(一)被調查產品大量低價進口造成了國內產業的實質損害

證據顯示,調查期內,從日本、歐盟和美國進口的呋喃酚數量占中國同類產品各年度總進口數量的99.99%以上,且該進口數量呈快速增長趨勢,占中國呋喃酚市場份額也大幅增長,從2001年的62.43%逐年增長至2004年1—3月的84.21%,增長了22個百分點。與此同時,日本、歐盟和美國不斷降低出口到中國市場的呋喃酚產品價格,被調查產品的價格在調查期內始終低于國內國類產品的價格,其平均進口價格(含關稅)從2001年的8892.04美元/噸逐年下降至2004年1—3月的7406.45美元/噸,每噸降幅達到1485.59美元。

由于被調查產品進口數量和中國國內市場份額很大,其價格對國內同類產品市場價格有很強的影響力。進口被調查產品價格的不斷降低,使國內產業同類產品的價格被迫進行相應的調整,從而造成中國同類產品市場價格持續下降。

在調查期內,國內呋喃酚市場需求呈加速增長的趨勢,為正在成長的國內產業提供了良好的發展環境。在正常貿易條件下和公平競爭的市場環境中,國內產業經濟效益理應同步呈現良好態勢。但是,由于日本、歐盟和美國向中國大量低價出口呋喃酚產品,導致國內產業的生產經營受到嚴重影響,市場份額處于較低水平并持續下降,產能無法得到應有的擴大,開工嚴重不足,正常銷售受到嚴重影響,銷售收入增長受到抑制并總體出現大幅下滑,稅前利潤銳減,虧損嚴重,巨額投資無法收回,企業的生產和經營陷入困境。

因此,被調查產品大量低價進口造成了國內產業的實質損害。

(二)其他因素分析

商務部對除被調查產品外可能使國內產業受到損害的其他因素進行了調查。調查結果表明,國內產業受到損害并非由以下因素造成:

1、其他國家進口產品影響的因素

根據中國海關統計數據,調查期內,日本、歐盟和美國呋喃酚進口數量年均占中國同類產品總進口數量的99.99%以上,不存在其他國家(地區)進口產品對國內產業產生影響。

2、中國國內同類產品需求變化的因素。

近年來,隨著中國經濟的發展,以呋喃酚為原料的一批低毒高效的氨基甲酸酯類產品也得到迅速發展,直接帶動了中國呋喃酚產品需求的不斷增長。調查期內,國內呋喃酚表觀消費量呈加速增長趨勢,其中:2002年比2001年增長8.44%;2003年比2002年增長14.92%;2004年1—3月比2003年同期增長28.45%。快速增長的市場需求為國內產業提供了良好的發展機遇。因此,國內產業受到的損害不是由于國內市場需求因素造成的。

3、中國國內同類產品消費模式變化的因素

調查期內,中國國內沒有限制使用呋喃酚的政策變化,也沒有出現由于其他替代產品等消費模式變化而導致國內呋喃酚市場需求萎縮,使國內產業受到損害的情況。

4、國內外競爭狀況和技術進步

國內產業呋喃酚生產采用國際先進的鄰苯二酚生產工藝路線并采用國際先進的生產裝置和設備,經過不斷的技術改造,國內產業呋喃酚的生產工藝和技術日趨成熟,產品質量已達到國際先進水平。同時,國內產業的產品單位銷售成本、期間費用總體呈下降趨勢,經營管理狀況良好。不存在國內產業經營管理不善或者生產工藝和技術落后對國內產業造成負面影響的情況。如果日本、歐盟和美國的進口產品與國內產業同類產品進行公平競爭,國內產業完全具備本土優勢,不應當受到目前如此嚴重的損害。

5、中國國內產業經營管理狀況的因素

調查期內,國內產業的單位銷售成本和期間費用下降,勞動生產率提高,國內產業經營管理狀況良好,各項企業管理制度健全,不存在經營管理不善導致國內產業遭受損害的情況。

6、貿易政策的因素

調查期內,國內產業呋喃酚產品完全實行市場化的價格機制,生產經營完全受市場規律調節。國內產業同類產品在銷售渠道、銷售區域方面基本與被調查進口產品相同,在商業流通領域并不存在其他阻礙國內同類產品銷售或造成國內產業損害的因素。

7、不可抗力因素

中國國內產業在調查期內未發生自然災害及其他不可抗力事件,生產裝置運行正常,未受到意外影響。

上述可能使國內產業受到損害的其他有關因素的證據事實表明,這些因素在調查期內沒有對國內產業造成損害。

七、初裁決定

根據上述調查結果,商務部初裁決定:在本案調查期內,原產于日本、歐盟和美國的進口呋喃酚存在傾銷;原產于日本、歐盟和美國的進口呋喃酚對中國呋喃酚產業造成了實質損害,且傾銷與實質損害之間存在因果關系。

(信息來源:公平貿易局子站)

文章類型:

|