年收入十幾萬元的小家庭在上海十分普遍,這些正在“筑巢期”的小家庭往往處在家庭資產(chǎn)的積累階段,并且需要為漸漸長大的孩子準備教育基金,理財規(guī)劃對他們來說尤為重要。

下面我們就請?zhí)窖蟀蔡┍kU公司業(yè)務總監(jiān)周朝暉先生就一個年收入15萬元的家庭的保險案例進行分析。

家庭資料:丈夫:阿成,32歲,銷售經(jīng)理;妻子:茹云,31歲,公司白領;兒子:小虎,5歲

目前阿成家年收入15萬元左右,屬于小康型。夫妻雙方都有社保,去年剛買了一套新房。目前尚有50萬元房貸要在20年內(nèi)還清。阿成平時經(jīng)常出差,一家人基本每年都要外出旅行一次。

阿成對于保險的基本要求是:如遇到意外,希望留些錢還房款;如有重大疾病,希望有保障地支付醫(yī)藥費;另外還要給兒子小虎儲備一定的教育基金。

財務分析:

阿成家庭月收入大約12000元,除每月固定交納房屋貸款3600元左右,以及基本生活所需費用以外,每月應該會有一筆剩余資金,可以考慮購買一定的保險產(chǎn)品。

風險分析:

對于這樣的白領家庭,社保是遠遠不夠的,商業(yè)保險恰恰補充能夠完善社保的不足。

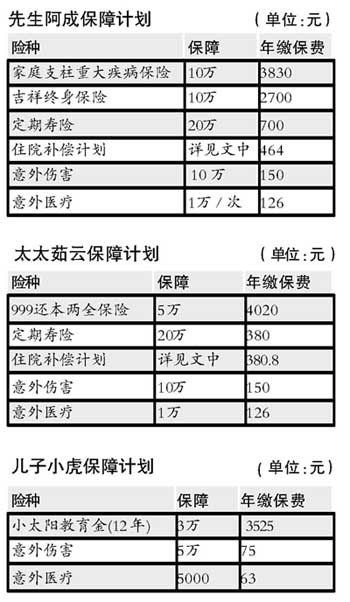

阿成先生是家庭的頂梁柱,工作比較繁忙又需經(jīng)常出差,另外還有50萬的房屋貸款在身,建議為阿成購買重大疾病及意外保障等保險。

家庭支柱重大疾病保險的特點在于保障+還本,如果患上重大疾病,可得到10萬元的理賠金。如果阿成先生在70周歲時身體健康,可一次性返還10萬元作為補充養(yǎng)老金。

吉祥終身保險和定期保險是保費低廉、保障高的產(chǎn)品,可用以轉(zhuǎn)嫁阿成先生的房貸風險。

住院補償計劃可以填補社保的空白點,具體補償計劃有:住院補貼100元/天;手術(shù)費用保險金4000元/次;住院醫(yī)療費用保險金7500元/次。

阿成先生經(jīng)常出差在外,還需一定的意外保險。

這樣,阿成先生每年繳納7970元的保費至52周歲,將得到最高50萬元的保障。另外在他70歲時,能得到10萬元的保險金;百年后可為子女留下10萬元的保險金。

在為太太茹云設計保險規(guī)劃時,考慮到工作相對比較穩(wěn)定,可把養(yǎng)老和壽險合二為一。例如還本兩全保險,每三年返還4500元,作為家庭的旅游基金;到年老時,可作為養(yǎng)老金的一部分;一直返還到終身,還有5萬元的保險金留給子女。

住院補償可以填補社保的空白點,具體有:住院補貼80元/天;手術(shù)費用保險金3200元/次;住院醫(yī)療費用保險金6000元/次。

阿成家每年有旅游活動所以意外險是必須購買的。

茹云太太每年的保費總計為5056.8元,20年繳完,可得到35萬元的保障;百年后能為子女留下5萬元的保險金。

兒子小虎已經(jīng)5歲,可以開始考慮為他儲備教育基金了。

教育基金是在孩子18周歲時開始返還,每年返還7500元,連續(xù)四年,可以讓他安心完成大學學業(yè)。在25周歲的創(chuàng)業(yè)時期,再一次性返還15000元創(chuàng)業(yè)金。另外,必要的意外傷害和意外醫(yī)療保險也是成長中的孩子所需要的。

阿成先生一家一年所需繳納的保費為1.6萬元,占其年收入的10,可為一家人的現(xiàn)在和將來提供保障。即便遇到事業(yè)上、健康上、投資上的一些風險,在家庭財務方面依然能夠保持穩(wěn)健。作者:秦曉華 每日經(jīng)濟新聞

|