°°°°–¬»A…Á–ŇŌĘĪĪĺ©4‘¬22»’Žä°° Į”ÕéžīśĒĶŃŅĶń◊ÉĽĮ÷ĪĹ”ÍPŌĶĶĹ ņĹÁ Į”Õ –ąŲĻ©«ů≤ÓÓ~Ķń◊ÉĽĮ°£éžīś◊ÉĽĮ£®‘Ųúp“‘ľįŃųŌÚ£©÷ų“™ ‹Ļ©«ů≤ÓÓ~°ĘÉrłŮ…żŔNňģ°ĘéžīśńŅėňŃŅ°ĘĹõ†I†ÓõrĶ»÷∆ľsŇc’{ĻĚ£¨ňŁ «“ĽāÄīśŃŅĶńłŇńÓ£¨Ňc”ÕÉr◊ŖĄ›”–ŌŗģĒ√‹«–ĶńÍPŌĶ£¨ĺŖ”–∑Ä∂®”ÕÉrĶń◊ų”√°£“‘Ō¬ «÷–∆ŕĻęňĺĶńņÓ’‹Ć¶√ņáÝ‘≠”ÕéžīśŇcáÝŽH –ąŲ”ÕÉr÷ģÍPŌĶŖM––Ķń∑÷őŲ’™“™°£

°°°° Į”ÕéžīśįŁņ®‘≠”ÕéžīśļÕ”Õ∆∑éžīś£¨ľ» «Ļ©Ď™ŌĶĹy£¨“≤ «Źõ—aĻ©Ď™≤Ľ◊„∆ūÍPśI◊ų”√ĶńĺŹõ_∆ų°£ĺÕ‘≠”ÕĀŪ’f£¨łýďĢ∆š÷ųůw°ĘÓź–Õ°ĘĶōŁc°Ę”√Õĺ“‘ľįĹ®ŃĘĶń‘≠“Ú£¨éžīśŅ…∑÷≥…‘S∂ŗ∑NÓź°£įī∆š”√Õĺ∑÷£¨‘≠”Õéžīś”…≤Ņ∑÷“ĽľČéžīśľį”√”ŕüí÷∆≥…∆∑”ÕĶń∂ĢľČ°Ę»żľČéžīśĻ≤Õ¨ĹM≥…°£‘ŕĹy”č…Ō≥£łýďĢ÷ųůwļÕ”√ÕĺĆĘ‘≠”Õéžīś∑÷ěť…ŐėIéžīś£®ľīĻ§ėIéžīś£©ļÕĎū¬‘ɶāšéžīśÉ…Óź°£īňÕ‚£¨ŹńĹõĚķĆW“‘ľįĻ§≥Őľľ–gĹ«∂»£¨Ņ…łýďĢ∆šĹ®ŃĘĶńńŅĶń£¨ĆĘéžīśĄĚ∑÷ěť∑«»ő“‚éžīśļÕ»ő“‚éžīś°£

°°°°∑«»ő“‚éžīś «Ī£≥÷ ņĹÁ Į”ÕĻ©Ď™ŌĶĹy’ż≥£Ŗ\◊ųĶńéžīś£¨÷ų“™”…◊ÓĶÕ≤Ŕ◊ųéžīś°Ęļ£…Ōéžīś°ĘĎū¬‘ɶāšéžīśļÕį≤»ęŃxĄ’éžīśėč≥…°£ěť÷ß≥÷“ĽāÄ’ż‘ŕ‘ŲťLĶń Į”ÕĻ©Ď™ŌĶĹyļÕňŁĶńį≤»ę–‘£¨∑«»ő“‚éžīśÕ®≥£ŽS»ę«Ú‘≠”Õ–Ť«ůĶń‘Ųľ”∂Ý…Ō…ż°£∆’Õ®Ķń…ŐėIŔQ“◊“Úňōƶ∑«»ő“‚éžīśĶń”įŪĎ›^–°£¨“ÚīňņŪ’ď…Ō∆šŇc‘≠”ÕÉrłŮĶńÍPŌĶ≤Ľ «∑«≥£√‹«–°£

°°°°»ő“‚éžīśľīŅ…”√…ŐėIéžīś£¨ «łŖ≥Ųį≤»ęŃxĄ’éžīśŃŅĶń≤Ņ∑÷£¨“≤ «Ī£’ŌŔQ“◊ŪėņŻŖM––ĶńĽýĶA°£∆šĪ≥ļů÷ß≥÷Ķń‘≠Ą”Ѷ «…ŐėIņŻĚô£¨ňŁŇc‘≠”ÕÉrłŮ◊ŖĄ›”–÷Ý›^ěť√‹«–ĶńÍPŌĶ°£ĪMĻ‹ Į”ÕĻęňĺĹŁé◊ńÍĀŪĶń’Ģ≤Ŗ « Ļ”√ĪMŃŅĶÕĶń»ő“‚éžīś£¨ĶęĆćŽH…Ō»ő“‚éžīśļ‹…ŔēĢĶÕ”ŕ∆š10ŐžĶńŌŻŔMŃŅ°£

°°°°»ę«Ú∑∂áķÉ»÷ų“™Ķń Į”Õ∆ŕōõ –ąŲ”–ľ~ľs…Ő∆∑ĹĽ“◊ňý£®£ő£Ŕ£Õ£Ň£ō£©°Ęāź∂ōáÝŽH Į”ÕĹĽ“◊ňý£®£…£–£Ň£©“‘ľį◊ÓĹŁÉ…ńÍŇd∆ūĶńĖ|ĺ©Ļ§ėI∆∑ĹĽ“◊ňý£®£‘£Ō£√£Ō£Õ£©°£2003ńÍľ~ľs…Ő∆∑ĹĽ“◊ňýń‹‘ī∆ŕōõļÕ∆ŕôŗĹĽ“◊ŃŅĺÕ≥¨Ŗ^Ńň1É| ÷£¨’ľĶĹ»żīůń‹‘īĹĽ“◊ňýŅāŃŅĶń60£•“‘…Ō£¨∆š…Ō –ĹĽ“◊ĶńőųĶ√Ņňň_ňĻ÷–Ŕ|‘≠”Õ£®£◊£‘£…£© «»ę«ÚĹĽ“◊ŃŅ◊ÓīůĶń…Ő∆∑∆ŕōõ£¨“≤ «»ę«Ú Į”Õ –ąŲ◊Ó÷ō“™Ķń∂®ÉrĽýú ÷ģ“Ľ°£ŃŪÕ‚£¨√ņáÝńÍŌŻŔM Į”Õ9É|áć◊ů”“£¨ľs’ľ»ę«ÚŅāŃŅĶń1£Į4£¨∆š÷–6É|áć◊ů”“–Ť“™ŖMŅŕ£¨ « ņĹÁ…Ō◊ÓīůĶń Į”ÕŌŻŔM –ąŲ°£

°°°°Žm»Ľ”įŪĎ‘≠”ÕÉrłŮĶń◊ÉĄ”“ÚňōĪä∂ŗ£¨Ķęőū”Ļ÷√“…£¨éžīś◊ÉĽĮ «”įŪĎ”ÕÉrĶń“ĽāÄ∑«≥£÷ō“™Ķń“Úňō°£Īĺőń“‘Ŗ@āÄ÷ō“™“Úňōěť«–»ŽŁc£¨Ŗ\”√ĒĶņŪĹy”č∑÷őŲ£¨“‘∆ŕĹ‚őŲ‘≠”ÕéžīśŇcÉrłŮťgĶńÍPŌĶ°£

°°°°£≠£≠ĒĶďĢĀŪ‘īŇcļÜÜő√Ť Ų

°°°°ĪĺőńŖx”√Ńň√ņáÝ…ŐėI‘≠”ÕļÕĎū¬‘ɶāš‘≠”ÕéžīśĒĶďĢŹń1995ńÍ4‘¬7»’÷Ń2005ńÍ4‘¬8»’Ķń10ńÍ∆ŕĹy”čÖ^ťg£¨ĀŪ‘ī”ŕ√ņáÝń‹‘īŔYŃŌÖfēĢ£®£Ň£…£Ń£©£¨Ļ≤523āÄ”^úy÷Ķ°£ŃŪÕ‚523āÄ‘≠”Õ∆ŕōõÉrłŮ”^úy÷ĶĄtĀŪ‘ī”ŕ ņ»AōĒ”ć1995ńÍ4‘¬3»’÷Ń2005ńÍ4‘¬14»’10ńÍĶń÷‹ĺÄĹy”č°£

°°°° ◊Ō»£¨Õ®Ŗ^ƶţ10ńÍéžīśĒĶďĢĶńļÜÜő”^úy≤Ę«“ļÕ◊Ó–¬éžīśĒĶďĢ320716«ßÕį£®Ĺō÷Ļ÷Ń2005ńÍ4‘¬8»’£©◊ŲĪ»›^£¨Ņ…“‘Ķ√ĶĹ“ĽĹMĹYĻŻ£¨“‘∆ŕƶňŁĶńīů÷¬›Üņ™”–“ĽāÄŃňĹ‚°£ĹõŖ^ļÜÜőĹy”čļÕ”čň„ļů£¨Ņ…Ķ√£ļ

°°°°£®◊Ę£ļ∑≤Ō¬őń…śľįĶĹőīĹõ√Ť ŲĶńéžīśĒĶ◊÷£¨ÜőőĽĺýěť«ßÕį£©ĪŪ∂Ģ°°°° ◊Ō»ŹńąD“ĽŅ…“‘÷Ī”^ĶōŅīĶĹ£¨3É|Õį◊ů”“ «ĹŁ ģńÍĀŪĶń“ĽāÄ∆Ĺĺýéžīśňģ∆Ĺ£¨ńŅ«įéžīś÷ĶőĽ”ŕ∆Ĺĺý÷ĶļÕ◊Óīů÷Ķ÷ģťgľs1£Į3Őé°£”…”ŕ∆Ĺĺý÷ĶĺŗŽx◊Óīů°Ę◊Ó–°”^úy÷ĶĶńĺŗŽxŌŗ≤Ó≤Ľīů£¨∑÷Ąeěť49177ļÕ41802°£“≤’f√ųŃňīň∂őēr∆ŕÉ»éžīśŃŅĶń◊ÉĽĮ›^ěť∑Ä∂®£¨ľ»õ]”–ļ‹ÕĽ≥ŲĶń∑Ś÷Ķ£¨“≤õ]”–ļ‹√ųÔ@ĶńĶÕŁc°£Ŗ@–©ŖÄŅ…“‘ŹńŌ¬ąDĶ√ĶĹ›^ěť÷Ī”^Ķń”°◊C°£ąD∂ĢěťĹŁ∆ŕéžīśňģ∆ĹĶń◊ÉĽĮ«ťõr£¨‘ŕąD÷–≥żŃňŅ…“‘ŅīĶĹ√Ņ“Ľēr∆ŕƶϙĶńīů÷¬éžīśŃŅÕ‚£¨“≤Ņ…“‘ŅīĶĹňŁĶń≤®Ą” «›^ěť∆ĹĺŹļÕ”––ÚĶń°£ąD»ż°°°°ąD»żŇcąDňń «į—◊Ó–¬éžīśĒĶďĢŇcöv ∑Ĺy”č÷Ķ◊ŲŃňļÜÜőĶńĪ»›^°£‘ŕŖ@ņÔŅ…“‘ŃňĹ‚ĶŨF‘ŕĶńéžīśňģ∆Ĺ›^10ńÍ∆Ĺĺý÷ĶłŖ≥Ų5£•£¨∂Ý›^»•ńÍÕ¨∆ŕłŖŖ_8£ģ6£•°£”…īňŅ…Õ∆úy¨F‘ŕĶńéžīśňģ∆ĹĎ™Őé”ŕĹŁńÍĶń›^łŖőĽ÷√°£

°°°°£≠£≠ŌŗÍP–‘—–ĺŅ

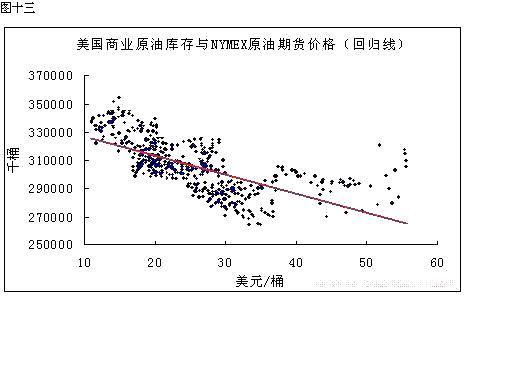

°°°°∑÷ĄeĺÕ…ŐėI‘≠”ÕéžīśŇc∆ŕÉr°ĘĎū¬‘ɶāš‘≠”ÕŇc∆ŕÉrŖM––ŌŗÍP–‘”čň„£¨Ķ√ĶĹÉ…ĹMŌŗÍPŌĶĒĶ°£Ŗ@ņÔ÷ĶĶ√“ĽŐŠĶń «Žm»Ľ«į√ś÷vĶĹŃňĎū¬‘ɶāš‘≠”ÕĆŔ”ŕ∑«»ő“‚éžīś£¨∆š ‹∆’Õ®…ŐŔQĻ©«ů“Úňō”įŪĎ›^–°£¨ņŪ’ď…ŌŇc‘≠”ÕÉrłŮĶńÍPŌĶ“≤≤Ľ «∑«≥£√‹«–°£Ķę◊ų’ŖĹõ”^≤žįl¨FĎū¬‘ɶāšéžīś◊‘Źń2004ńÍ«įļůŇc∆ŕÉr“Ľ∆ūīů∑ýŇ …ż£¨ŽSľīĆĘ”^úyĒĶďĢ∑÷ěťÉ…ĹM£¨∑÷Ąeěť1995ńÍ4‘¬÷Ń2003ńÍ12‘¬ļÕ2004ńÍ1‘¬÷Ń2005ńÍ4‘¬É…āÄŽA∂ő£¨‘ŔŖM––ŌŗÍP–‘”čň„°£Ķ√ĶĹĶńÖs «üo’ď…ŐėIéžīśŇc∆ŕÉrŖÄ «Ďū¬‘ɶāšéžīśŇc∆ŕÉr‘ŕŖ@É…āÄēr∆ŕÉ»ĶńŌŗÍPŌĶĒĶáņ÷ōĪ≥ŽxĶńĹYĻŻ°£»ÁĪŪ»żňý ĺ£ļ°°°°ěťŃňłŁ«Ś≥ĢĶōĹ‚◊x£¨ő“āÉŌ»ĀŪŅī“ĽŌ¬√ņáÝ…ŐėI‘≠”ÕéžīśŇc£ő£Ŕ£Õ£Ň£ō‘≠”Õ∆ŕōõÉrłŮ◊ŖĄ›ąD£®1995£ģ04£≠2005£ģ04£©°£

°°°°ąDőŚ

°°°°ŹńąDőŚ÷–Ņ…“‘›^ěť÷Ī”^ĶńŅī≥ŲģĒéžīśłŖ∆ůēr”ÕÉr›^ĶÕ£¨∂ÝéžīśŐé”ŕĶÕőĽēr”ÕÉrŌŗƶ›^łŖ°£Ŗ@“≤Ňcő“āÉĶ√ĶĹĶń£≠65£•ĶńŌŗÍP–‘ĹYĻŻŌŗő«ļŌ°£ļÜÜőĶō’fĺÕ «‘ŕ◊ÓĹŁĶń ģńÍērťgņÔ£¨”–65£•ĶńłŇ¬ įl…ķ «ģĒéžīśúp…Ŕēr”ÕÉr…ŌĚqĽÚéžīś‘Ųľ”ēr”ÕÉrŌ¬ĶÝĶń°£éžīś‘Ųľ”ľīŌŗģĒ”ŕĻ©Ĺo‘Ųľ”£¨ēĢ ĻÉrłŮŌ¬ĶÝ£¨∑ī÷ģ“ŗ∑ī£¨Ŗ@ņÔ≤Ľ‘ŔÚŁ Ų°£

°°°°ģĒį—”^úyĒĶďĢįīērťg∑÷≥…É…ĹMēr£¨ēĢįl¨F‘ŕ1995ńÍ÷Ń2003ńÍŖ@∂őērťgņÔ£¨…ŐėI‘≠”ÕéžīśŇc£ő£Ŕ£Õ£Ň£ō∆ŕÉrĶńŌŗÍP–‘Ŗ_ĶĹŃň£≠81£•£¨∂ÝŹń2004ńÍ÷ŃĹŮĶńĹYĻŻÖs◊É≥…Ńň40£•°£“≤ĺÕ «’f«į“Ľ∂őērťgéžīśļÕ”ÕÉr «ėOěťōďŌŗÍPĶń£¨ĶęŹń2004ńÍť_ ľ÷ŃĹŮ£¨”–ĆĘĹŁ“ĽįŽĶń«ťõrŌ¬”ÕÉrļÕéžīśÕ¨∆ūÕ¨¬š°£Źń£≠81£•÷Ń40£•Ŗ@ė”ĶńĹYĻŻ£¨÷Ľ”–‘ŕĻ©«ůÍPŌĶįl…ķľĪĄ°◊ÉĽĮ£¨éžīś“Úňō≤Ľń‹”––ßĶń∆ūĶĹ∆Ĺļ‚Ļ©–Ť◊ų”√ēr≤ŇēĢįl…ķ°£Õ¨ēr£¨ňŁ“≤Źń“ĽāÄā»√śĹ‚ŠĆŃň2004ńÍ÷ŃĹŮĻ©ĹoĺoŹą–Ť«ůŹäĄŇĶń¨FŌů°£2004ńÍ£¨»ę«ÚĹõĚķ‘ŲňŔŖ_ĶĹ5£•£¨łŖňŔĶń‘ŲťLįťŽS÷ÝĶń «Ć¶ń‹‘īĶńÕķ Ę–Ť«ů£¨÷–áÝŇc”°∂»‘ŕŖ@āÄ≠hĻĚņÔįÁ—›Ńň÷ō“™Ĺ«…ę°£‘Ŕľ”…Ō Į”Õ›Ē≥ŲáÝĹMŅó£Ō£–£Ň£√ £”ŗģań‹Ķń≤Ľ◊„£¨“‘÷Ń”ŕéžīśĶń‘Ųľ”≤Ę≤Ľń‹∂Ű÷∆”ÕÉrĶńŅžňŔ…ŌĚq£¨÷¬ Ļ”ÕÉr‘ŕ2004ńÍ10‘¬”|ľį55£ģ67√ņ‘™£ĮÕįĶńöv ∑łŖŁc°£ńŅ«įěť÷ĻŖ@“Ľ√¨∂‹»‘őīĶ√ĶĹ”––ßĶńĹ‚õQ°£°°°°ąDŃý’Ļ ĺĶń «√ņáÝĎū¬‘ɶāš‘≠”ÕéžīśŇc∆ŕÉrĶńÍPŌĶ°£Źń ģńÍ∆ŕŌŗÍP–‘Ĺy”čĹYĻŻĀŪŅī£¨É…’Ŗ”–73£•Ķń’żŌŗÍP–‘°£ĪŪ√ś…ŌŖ@ň∆ļűŇc÷ģ«įňý÷vĶĹĶńĎū¬‘ɶāš‘≠”ÕéžīśŇc∆ŕÉr◊ŖĄ›≤ĘüoŐęīůÍPŌĶŌŗ√¨∂‹°£ĶęÕ¨ērŹńąD…Ō“≤Ņ…“‘÷Ī”^ĶńŅī≥Ų∆š‘ŕļů∆ŕŇc”ÕÉrÕ¨≤ĹŇ …żĶńŕÖĄ›°£ ¬Ćć…Ō£¨Źń2004ńÍ÷ŃĹŮĶń”čň„ĹYĻŻ“≤ĪŪ√ų∆š’żŌŗÍP–‘łŖŖ_89£•£¨∂Ý2004ńÍ÷ģ«įĶńŃŪ“ĽĹMĹYĻŻÔ@ ĺŌŗÍP–‘Ös÷Ľ”–21£•°£Ŗ@’f√ųŃň2004ńÍ÷ģ«įÉ…’ŖĽýĪĺ…Ōõ]”– ≤√īŌŗÍP–‘£¨Ďū¬‘ŔAāšéžīśļÕ∆ŕÉr≤Ęüo√‹«–ÍPŌĶ°£Ķę2004ńÍ÷ģļů£¨É…’ŖÖs”–ŃňėOīůĶń’żŌŗÍP–‘°£ěť ≤√īēĢ“ĽŌ¬◊”◊ÉĶ√»ÁīňłŖ∂»ŌŗÍPńō£ŅŌŗ–Ň «≤ĽĒŗłŖ∆ůĶńĎū¬‘ɶāšéžīśĆ¶‘≠”ÕĶń–Ť«ůĺoŹąōēęIŃľ∂ŗ°£ ¬Ćć…Ō£¨√ņáÝĶńĎū¬‘ɶāšéžīśŹń2001ńÍ°į911°ĪļůĺÕ“Ľ÷Ī≥ ≤ĽĒŗ‘ŲťLĶńŕÖĄ›£¨ŹńąDŃý“≤Ņ…“‘ļ‹√ųÔ@ĶōŅī≥Ų°£ńŅ«į“—Ŗ_ĹŁ7É|Õį÷ģ∂ŗ£¨ « ģńÍĀŪ…ŐėI‘≠”ÕéžīśŃŅ◊Óīů÷ĶĶńÉ…Ī∂£°«“Ďū¬‘ɶāšéžīśĺŖ”–ĶÕŃųĄ”–‘ĶńŐōŁc£¨≤Ľń‹ŽSērŠĆ∑Ň£¨≤Ę≤ĽŌů…ŐėIéžīśń«ė”ƶ –ąŲĻ©–Ť”–÷Ý÷ĪĹ”Ķń’{ĻĚ◊ų”√°£ĹõŖ^ťL∆ŕƶĎū¬‘ɶāšéžīśĶń≤ĽĒŗ◊∑ľ”—a≥š£¨‘Ŕľ”…ŌŖ@“Ľēr∆ŕ»ę«Úƶ‘≠”ÕĶńŹäĄŇ–Ť«ůļÕ£Ō£–£Ň£√ģań‹≤Ľ◊„£¨Ć¶ –ąŲ…Ō‘≠”ÕĶńĻ©Ĺo‘ž≥…ŃňĺřīůČļѶ£¨Źń∂Ý–ő≥…Ńň”ÕÉrļÕéžīś“Ľ∆ūŇ …żĶń¨FŌů°£

°°°°Ņ…“‘ÓA“äĶń «»Ű ņĹÁ Į”Õģań‹ļÕĻ©–Ťõ]”–ļ‹īůłń”^Ķń‘í£¨√ņáÝĎū¬‘ɶāš‘≠”ÕéžīśĶńĻĚĻĚłŖ…żĆĘņ^ņmƶ”ÕÉrĶńŌ¬ĶÝ‘ž≥…ļ‹īů’ŌĶK°£Ťb”ŕĹŁńÍ∆šŇc∆ŕÉrĶńłŖ∂»ŌŗÍP–‘£¨Ĺ®◊h‘ŕ”^≤ž…ŐėI‘≠”Õéžīś◊ÉĄ”ĶńÕ¨ēr£¨“≤“™łŖ∂»ÍP◊ĘĎū¬‘ɶāš‘≠”ÕéžīśļÕ√ņáÝ’Ģłģįl≤ľĶńÍP”ŕ∆šĆ¶Ďū¬‘ɶāš‘≠”ÕĶń’Ģ≤Ŗ°£

°°°°£≠£≠Õ¨∆ŕĪ»›^ŇcľĺĻĚ–‘—–ĺŅ

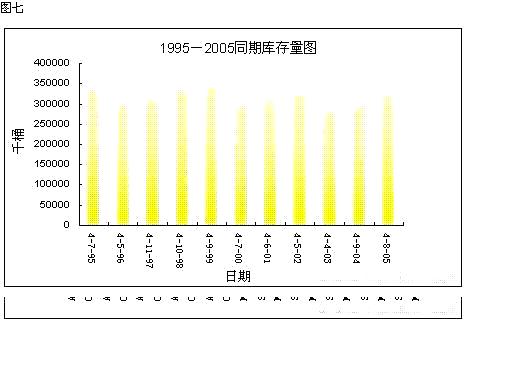

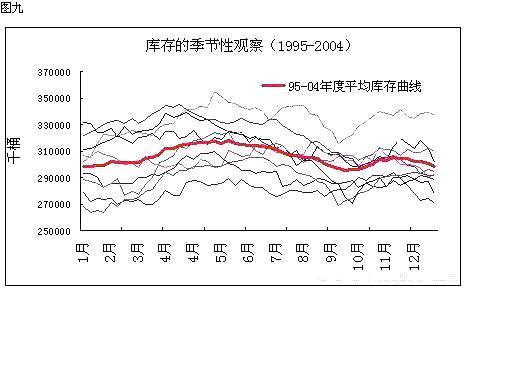

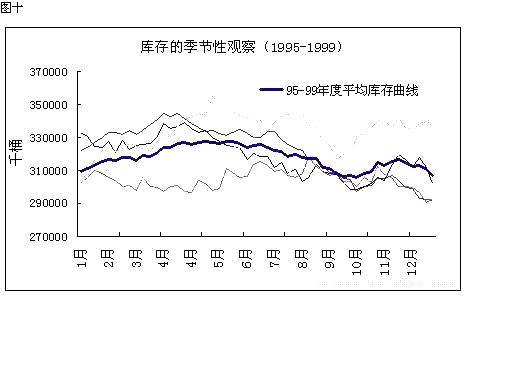

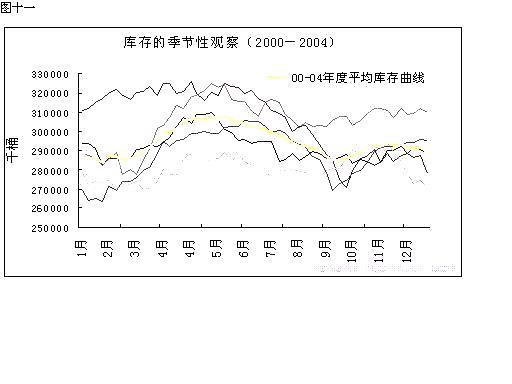

°°°°ĆĘöv ∑Õ¨∆ŕĒĶďĢŹńĒĶďĢéž÷–Őř≥ż≥ŲĀŪŅ…◊Ćő“āÉłŁļ√ĶōŖM––ôMŌÚĪ»›^°£ąD∆Ŗěť1995ńÍ÷Ń2005ńÍÕ¨∆ŕéžīśŃŅĹy”čąD°£ŹńąD÷–Ņ…“‘Ņī≥ŲĹŁńÍĀŪÕ¨∆ŕéžīśŃŅĶń◊ÉĽĮĽýĪĺ∑Ä∂®£¨«“ĹŮńÍ4‘¬8»’ĶńéžīśŃŅĹy”čŐé”ŕ10ńÍĀŪÕ¨∆ŕéžīśňģ∆ĹŌŗƶ›^łŖĶńőĽ÷√°£

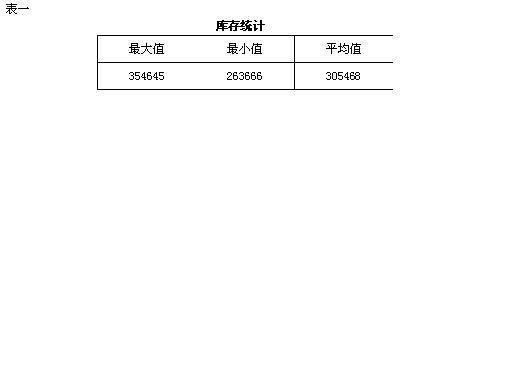

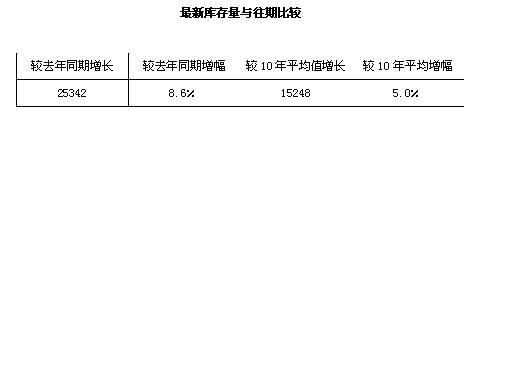

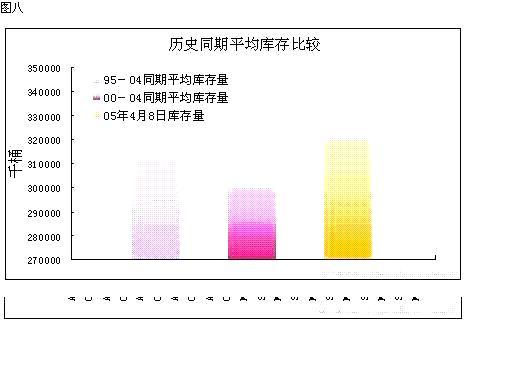

°°°°”čň„ļůŅ…Ķ√ĹŁ10ńÍ£®1995£≠2004£©Õ¨∆ŕéžīś∆Ĺĺý÷Ķěť313107«ßÕį°£ļÕ4‘¬8»’£Ň£…£ŃĻę≤ľĶń◊Ó–¬…ŐėI‘≠”ÕéžīśŃŅ320716«ßÕįŌŗĪ»£¨ļů’Ŗ›^«į’Ŗ‘ŲťL7609«ßÕį£¨‘Ų∑ý2£ģ4£•°£ŃŪÕ‚£¨”…”ŕĹy”čÖ^ťgŽxńŅ«į‘ĹĹŁĶńĹy”čĹYĻŻĆ¶ĹŁ∆ŕĶń÷łĆß“‚Ńx‘Ĺīů£¨‘Ŕƶţ5ńÍ£®2000£≠2004£©ĶńÕ¨∆ŕéžīśŖM––”čň„£¨Ķ√∆Ĺĺý÷Ķěť300277«ßÕį£¨◊Ó–¬éžīśŃŅ›^īň÷Ķ‘ŲťLŃň6£ģ8£•°£’f√ųģĒ«įéžīśňģ∆ĹļÕöv ∑Õ¨∆ŕŌŗĪ»Őé”ŕ›^łŖĶńőĽ÷√£¨”»∆š «◊ÓĹŁ5ńÍ£®ÖĘ“äąDįň£©°£

°°°°Ĺ”Ō¬ĀŪő“āÉį— ģńÍ∂ŗĶńéžīśĒĶďĢ£®◊Ę£ļŖ@ņÔĆĘľ”»Ž1995ńÍ1‘¬÷Ń4‘¬ĶńéžīśĒĶďĢ“‘į—1995ńÍĶńĒĶďĢ—a≥šÕÍ’Ż£©įīńÍ∂»ĄĚ∑÷£¨ŅīŅī‘ŕ‘¬∂»°ĘľĺĻĚ…Ō «∑Ů”–“鬅Ņ…Ƨ°£Ĺõ’ŻņŪ£¨Ņ…Ķ√ąDĺŇ÷Ń ģ∂Ģ£ļ

°°°°£®◊Ę£ļąDĺŇ÷Ń ģ“Ľ÷–łųól›^ľöĶń«ķĺÄīķĪŪ”^≤ž∆ŕÉ»łųāÄńÍ∂»éžīśĆćēr◊ÉĽĮ«ťõr°£“ÚěťĪĺ–°ĻĚĶń÷ų“™É»»› «”^≤ž∆šľĺĻĚ–‘◊ÉĽĮ£¨ňý“‘ĺŖůwńńól«ķĺÄīķĪŪńń“ĽńÍ∂»≤Ę≤Ľ «ļ‹÷ō“™°££©

°°°°Õ®Ŗ^ƶ“‘…Ō»żŹąąDĶń”^≤ž£¨Ņ…“‘Ņī≥Ų£¨√ŅńÍéžīśŽSľĺĻĚĶń◊ŖĄ›◊ÉĽĮĺŖ”–›^ŹäĶńŕÖÕ¨–‘°£ĆĘ“‘…Ō»żąD÷–łųēr∆ŕĶń∆Ĺĺý«ķĺÄļÕĪĺńÍ∂»Ķńéžīś◊ÉĄ”«ķĺÄŌŗĮBľ”£¨Ņ…Ķ√ąD ģ∂Ģ°£

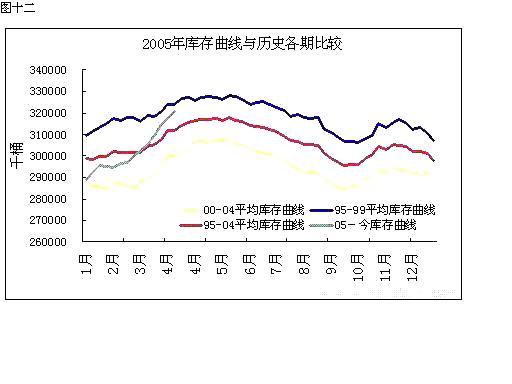

°°°°…ŌąDĹoő“āÉĶń–ŇŌĘłŁľ”÷Ī”^“◊“ä°£üo’ď «1995£≠1999őŚńÍĮBľ”éžīś∆Ĺĺý«ķĺÄŖÄ «2000£≠2004őŚńÍťgĶń∆Ĺĺýéžīś«ķĺÄĺýĪŪ¨F≥ŲŽS÷ÝľĺĻĚĶń◊ÉĽĮ∂ÝÕ¨ĚqÕ¨¬šĶń¨FŌů°£≤Ę«“2005ńÍ1‘¬÷ŃĹŮĶńéžīś◊ÉĽĮ“≤’ż «—ō÷ÝŌŗÕ¨ŕÖĄ›◊ÉĽĮ÷ÝĶń°£Ŗ@’f√ų√ņáÝ…ŐėI‘≠”ÕéžīśĶń◊ÉĽĮ”–÷Ý›^ŹäĶńľĺĻĚ–‘°£

°°°°Ņ…“‘Ņī≥Ų£¨‘≠”Õéžīś‘ŕ√ŅńÍĶń3‘¬≥ű÷Ń5‘¬÷–—ģ“Ľ≤Ĺ“Ľ≤Ĺ‘Ųľ”£¨’ż «–ő≥…“ĽńÍ÷–éžīśłŖŁcĶńēr∆ŕ°£∂Ýƶϙīň∂őēr∆ŕĶńľĺĻĚ“≤’ż «Őžö‚ť_ ľřDŇĮ£¨»°ŇĮ”Õ–Ť«ů÷ū≤ĹŌ¬ĹĶ£¨Ů{‹áłŖ∑ŚľĺĻĚŖÄőīĀŪŇR÷ģťgĶń“Ľ∂őērťg°£Ŗ@“Ľēr∆ŕƶ”Õ∆∑ĶńŌŻŔMŐé”ŕ“ĽńÍ÷–ĶńĶÕŁc£¨ňý“‘ ĻĶ√éžīśłŖ∆ů°£ÕýÕý“Ľ∂őēr∆ŕĶńéžīśłŖŁcĺýēĢ≥Ų¨F‘ŕ‘ďľĺĻĚ°£

°°°°Źń5‘¬Ō¬—ģť_ ľ£¨‘≠”ÕéžīśĪ„ť_ ľŃňŹńłŖŁc÷ū≤ĹĽō¬šĶńŖ^≥Ő£¨“Ľ÷ĪĶĹ9‘¬Ķ◊10‘¬≥ű£¨“Ľį„ēĢ–ő≥…“ĽāÄńÍ∂»ĶńĶÕŁc°£Ŗ@“Ľēr∆ŕ’ż «ŹńīļŇĮĽ®ť_ĶĹ«ÔÔLŃēŃē£¨“≤ «ŁSĹūŮ{‹á¬√––łŖ∑ŚľĺĻĚ£¨Ć¶”Õ∆∑ŐōĄe «∆Ż”ÕĶńŌŻŔMēĢ÷ĪĺÄ…Ō…ż£¨ŅžňŔŌŻļńéžīś°£ŃŪÕ‚£¨√ŅńÍ8°Ę9‘¬∑›ńęőųłÁě≥ĶńŐžö‚«ťõr“≤ «‘ďēr∆ŕ”įŪĎéžīśĶń÷ō“™“Úňō°£ēr≥£Ļ‚ÓôĶńÔZÔLĆĘēĢĹo„@ĺģ∆ĹŇ_ļÕüí”ÕŹS√‹ľĮĶń√ņáÝńŌ≤ŅĶōÖ^éßĀŪ≤ĽŅ…ÓAĻņĶń∆∆Čń£¨≤…”Õ°Ęüí”Õ‘O ©ĶńďpČńĆĘƶéžīśŃŅ‘ž≥…÷ĪĹ””įŪĎ°£

°°°°Źń10‘¬∑›ť_ ľ£¨÷ū≤ĹŖM»Ž«Ôľĺļů÷Ń11‘¬÷–Ō¬—ģ£¨“≤ «Ů{‹áłŖ∑ŚľĺĻĚĹY Ý÷Ń»Ž∂¨»ňāÉť_ ľ Ļ”√»°ŇĮ”Õ»°ŇĮ÷ģťgĶń“Ľ∂őērťg°£éžīśŃŅÕ®≥£ēĢ”–“ĽāÄ›^∂ŐērťgĶń—a≥š∆ŕ°£Ŗ^ŃňŖ@∂őērťg£¨”…”ŕ∂¨ľĺƶ»°ŇĮ”ÕĶń–Ť«ůŹäĄŇ£¨ Ļéžīś÷ūĚuŌŻ»ű£¨÷Ī÷ŃĀŪńÍĶń2‘¬∑›°£

°°°°Žm»Ľő“āÉƶ‘≠”–éžīśĶńľĺĻĚ–‘”–Ńň“Ľ∂®Ķń’J◊R£¨Ķę≤ĽŅ…“Ľő∂Ķō’’īňŇ–Ēŗ£¨ŖÄ“™ĹYļŌģĒēr“Ľ–©Ļ©–ŤĶ»ĽýĪĺ√śĶń–ŇŌĘ£¨Ŗ@ė”≤Ňń‹‘Ųľ”ÓAúyĹYĻŻĶńŅ∆ĆW–‘Ňcú ī_–‘°£

°°°°£≠£≠‘≠”ÕÉrłŮŇcéžīś÷ģťgĶń”čŃŅ∑÷őŲ

°°°°Žm»Ľő“āÉ÷™Ķņ‘≠”ÕĶńÉrłŮŇcéžīśŌĘŌĘŌŗÍP£¨ĶęéžīśĆ¶‘≠”ÕÉrłŮĶń”įŪĎĺŅĺĻ”–∂ŗīůńō£Ņ «∑ŮŅ…“‘ŃŅĽĮ£ŅÕ®Ŗ^Ĺ®ŃĘ‘≠”Õ∆ŕÉrŇc…ŐėIéžīś÷ģťgĶń“Ľ‘™ĺÄ–‘Ľōöwń£–Õ£¨Ĺõ”čň„Ņ…“‘Ķ√≥ŲéžīśŇc‘≠”Õ∆ŕÉr≥ ōďŌŗÍPÍPŌĶ£¨≤Ę«““≤ŹńŃŪ“ĽāÄā»√ś’f√ųŃň‘≠”Õ◊ųěť“Ľį„…Ő∆∑ļÕĎū¬‘őÔŔY£¨∆šÉrłŮĶń≤®Ą”ēĢ ‹ĶĹ÷T∂ŗ“ÚňōĶńł…Ē_°£

°°°°Õ¨ēr£¨ĹõŖ^ĽōöwŖ\ň„Ķ√ĶĹŃňĹ‚ŠĆéžīśŇc‘≠”Õ∆ŕÉr÷ģťgĶńÍPŌĶĶńĻę Ĺ°£∆šĹõĚķ“‚Ńx’f√ų√Ņ“ĽįŔ»fÕį√ņáÝ…ŐėI‘≠”ÕéžīśĶń‘Ųúp£¨£ő£Ŕ£Õ£Ň£ō‘≠”Õ∆ŕōõÉrłŮĆĘēĢŌŗĎ™ĶńŌ¬ĶÝĽÚ…ŌĚqľs0£ģ31√ņ‘™°££®–ŇŌĘĀŪ‘ī£ļ÷–áÝőŚĶVĽĮĻ§ŖM≥ŲŅŕ…ŐēĢ◊”’ĺ£©

|

°°

°°