|

ĪĪĪĪ╬ęć°ŃyąąśIĮ╚┌ÖCśŗŠ│ā╚▒Š═ŌÄ┼┘Y«a┐éŅ~╝░žōé∙┐éŅ~╩ŠęŌłD(å╬╬╗Ż║╚fā|į¬)

ĪĪĪĪ

ĪĪĪĪ┼╦čÓŻ»ųŲłD J088

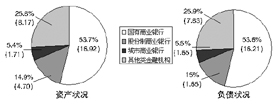

ĪĪĪĪ╬ęéāŽ╚üĒ┐┤ę╗Ž┬Ńy▒OĢ■ūŅą┬╣½▓╝Ą─öĄō■Ż║Įžų┴2004─Ļ12į┬─®Ż¼╬ęć°ŃyąąśIĮ╚┌ÖCśŗŠ│ā╚▒Š═ŌÄ┼┘Y«a┐éŅ~▀_ĄĮ31.49╚fā|į¬Ż¼žōé∙┐éŅ~×ķ30.23╚fā|į¬ĪŻĘųäe▒╚╔Ž─Ļ═¼Ų┌į÷ķL13.4%║═

13.6%ĪŻ

ĪĪĪĪųąć°╚╦├±┤¾īWĮ╠╩┌┌wÕa▄ŖĮķĮBšfŻ¼Ī░┘Y«a┐éŅ~Ī▒╩ŪŃyąą┘YĮĄ─üĒį┤Ż¼Ī░žōé∙┐éŅ~Ī▒╩Ū┘YĮĄ─╩╣ė├╚źŽ“ĪŻ└Ēšō╔ŽųvŻ¼ŃyąąĪ░žōé∙┐éŅ~Ī▒╝ė╔ŽĪ░┘Y▒ŠŅ~Ī▒Š═╩ŪĪ░┘Y«a┐éŅ~Ī▒Ż¼Č°Ūęā╔š▀Ą─ūā╗»æ¬įō╩Ū═¼Ž“Č°ŪęĘ∙Č╚ŽÓ▓Ņ▓╗┤¾Ą─ĪŻę“┤╦Ż¼ę¬┐┤ŃyąąĄ─Ī░╝ęĄūĪ▒Ż¼ų╗ę¬▒╚▌^Ī░┘Y«a┐éŅ~Ī▒Š═ē“┴╦ĪŻ31.49╚fā|į¬Ż¼▀@Š═╩Ū╬ęć°ŃyąąśIĮ╚┌ÖCśŗĄ─Ī░╝ęĄūĪ▒ĪŻ

ĪĪĪĪ╚╗║¾Ż¼╬ęéāį┘üĒ▒╚▌^ę╗Ž┬ć°ėą╔╠śIŃyąąĪó╣╔Ę▌ųŲ╔╠śIŃyąą║═│Ū╩ą╔╠śIŃyąąĄ─Ī░╝ęĄūĪ▒ĪŻ

ĪĪĪĪĪ░╝ęĄūĪ▒ūŅ║±Ą─╩Ū╦─┤¾ć°ėą╔╠śIŃyąąŻ¼▀@╦─┤¾ąąĄ─┘Y«a┐éŅ~╩Ū16.92╚fā|į¬Ż╗Ųõ┤╬╩Ū╣╔Ę▌ųŲ╔╠śIŃyąąŻ¼Ųõ┘Y«a┐éŅ~╩Ū4.70╚fā|į¬Ż╗╚╗║¾╩Ū│Ū╩ą╔╠śIŃyąąŻ¼1.71╚fā|į¬ĪŻ

ĪĪĪĪ┴╦ĮŌ┴╦▀@ą®Ńyąą─┐Ū░Ą─Ī░╝ęĄūĪ▒Ż¼╬ęéāį┘üĒ▒╚▌^ę╗Ž┬šl╩ŪŲõųąĄ─Ī░ų┬Ė╗Ī▒─▄╩ųĪŻÅ─╣½▓╝Ą─öĄō■┐┤Ż¼┘Y«aį÷ķL┬╩║═žōé∙į÷ķL┬╩ā╔š▀═¼Ž“ūā╗»Ż¼Č°ŪęŽÓ▓Ņ▓╗┤¾Ż¼╬ęéāų╗▒╚▌^Ųõųąę╗éĆŠ═─▄šf├„å¢Ņ}Ż¼╬ęéāį┌▀@└’▀xō±Ī░┘Y«aį÷ķL┬╩Ī▒ĪŻ

ĪĪĪĪ╣╔Ę▌ųŲ╔╠śIŃyąą▀@Ž┬░╬┴╦Ņ^╗IŻ¼┘Y«aį÷ķL┬╩╩Ū22.2%Ż╗│Ū╩ą╔╠śIŃyąą├¹┴ąĄ┌Č■Ż¼16.3%Ż╗ć°ėą╔╠śIŃyąąūŅ┬²Ż¼ų╗ėą11.2%ĪŻ

ĪĪĪĪ┌wÕa▄ŖšJ×ķŻ¼į÷ķL┬╩Ą─Ė▀Ą═šf├„┴╦╔Žę╗─ĻČ╚▓╗═¼ŅÉŃyąąį┌═žš╣┘J┐Ņ╩ął÷╔Žėą┐ņėą┬²Ż¼┐ņĄ─Ż¼į÷ķL┬╩Ė▀Ż╗┬²Ą─Ż¼į÷ķL┬╩Ą═ĪŻ

ĪĪĪĪć°ėą╔╠śIŃyąąų«╦∙ęį┬õį┌ūŅ║¾Ż¼ę╗ĘĮ├µ╩Ūę“×ķć°ėą╔╠śIŃyąąĄ─┘J┐ŅėÓŅ~╗∙öĄ▒╚Ųõ╦¹ŅÉŃyąąę¬┤¾Ą├ČÓŻ¼Š═╦Ń┘J┐ŅĮŅ~į÷ķL║▄┤¾Ż¼Ą½į÷ķL┬╩▓╗ę╗Č©Ė▀Ż╗┴Ēę╗ĘĮ├µŻ¼╚ź─Ļėąā╔éĆ╠ž╩ŌŪķørė░Ēæ┴╦ć°ėą╔╠śIŃyąą┘J┐ŅĄ─░lĘ┼ĪŻ▀@ā╔éĆ╠ž╩ŌŪķørĘųäe╩ŪŻ║ę╗Īó╚ź─ĻĄ─║Ļė^š{┐žųąŻ¼ć°ėą╔╠śIŃyąą┘J┐Ņ╩Ūš{┐žĄ─ųž³cŻ¼Ųõ┘J┐Ņ░lĘ┼ę“┤╦Ę┼┬²Ż╗Č■Īó╚ź─ĻŻ¼╦─┤¾ć°ėą╔╠śIŃyąąųąŻ¼ųąąą║═Į©ąą▀Mąą╣╔Ę▌ųŲĖ─įņŻ¼╣żąą║═▐rąą▀Mąą╣╔Ę▌ųŲĖ─įņĄ─Ū░Ų┌£╩éõ╣żū„Ż¼į┌Ž¹│²▓╗┴╝┘Y«aĪó╝ėÅŖā╚┐ž║═’LļU╣▄└ĒųąŻ¼š²│Ż┘J┐ŅĄ─öUÅł╩▄ĄĮė░ĒæĪŻ

ĪĪĪĪ╔╠ł¾ėøš▀ ═§ĘĮń„ J043

|