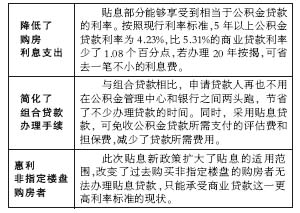

ĪĪĪĪĮ±║¾┘Å┘I╚╬║╬į┌╩█śŪ▒PŠ∙┐╔ŽĒ╩▄┤╦Ą═Žóš■▓▀Ż¼▓╗āH╣Ø╩Ī┘Mė├Ż¼ę▓╣Ø╝s┴╦▐k└ĒĢrķg

ĪĪĪĪĮ³Č╬ĢrķgęįüĒŻ¼▒▒Š®ūĪĘ┐╣½ĘeĮ╣▄└Ēųąą─░l▓╝┴╦ę╗ŽĄ┴ąėąĻP╣½ĘeĮ┘J┐ŅĄ─ą┬ęÄČ©ĪŻŲõųąūŅ┤¾Ą─ę╗éĆūā╗»╩ŪŻ¼╣½ĘeĮ┘NŽó┘J┐ŅĘČć·═╗ŲŲ┴╦ųĖČ©śŪ▒PĄ─Ž▐ųŲĪŻ░┤ššą┬ęÄČ©Ż¼Į±║¾ų╗ę¬╩Ū┘Å┘I▒▒Š®į┌╩█śŪ▒PŠ∙┐╔ŽĒ╩▄╣½ĘeĮ┘NŽó┘J┐ŅĪŻ─Ū├┤┤╦ĒŚśIäš▒╚▀^╚źĄ─ĮM║Ž┘J┐Ņėą──ą®ā×ä▌Ż┐┴„│╠╔Žėą¤oūā╗»Ż┐╔Ļšł┘J┐ŅĢræ¬ūóęŌ╩▓├┤å¢Ņ}Ż┐▒ŠŲ┌Ę■äšįÆŅ}Š═×ķ─·▐k└Ē╣½ĘeĮ┘NŽó┘J┐Ņų¦šą┤ę╔ĪŻ

ĪĪĪĪĘČć·öU┤¾ų┴ĘŪųĖČ©śŪ▒P

ĪĪĪĪ10į┬25╚šŻ¼▒▒Š®ūĪĘ┐╣½ĘeĮ╣▄└Ēųąą─Ż©ęįŽ┬║åĘQĪ░╣½ĘeĮ╣▄└Ēųąą─Ī▒Ż®éĆ┘J╠Äą¹▓╝Ż¼×ķĘĮ▒Ń╣½ĘeĮ┘J┐Ņ╔Ļšł╚╦┘ÅĘ┐Ż¼┘Å┘IĘŪųĖČ©┘NŽóĒŚ─┐Ą─┘ÅĘ┐╚╦ę▓┐╔╔Ļšł╣½ĘeĮ┘NŽó┘J┐ŅŻ¼╝┤ĄĮ▒▒Š®╚╬║╬ę╗╝ęį┌╩█śŪ▒P┘ÅĘ┐Š∙┐╔╔Ļšł┤╦ĒŚśIäšĪŻ

ĪĪĪĪō■┴╦ĮŌŻ¼░┤ššęįŪ░Ą─éĆ┘Jš■▓▀Ż¼┘ÅĘ┐š▀ų╗ėąĄĮųąą─ųĖČ©Ą─╠žČ©ĒŚ─┐Ż©╝┤╠žČ©śŪ▒PŻ®╠Ä┘ÅĘ┐Ż¼▓┼┐╔ŽĒ╩▄┘NŽóš■▓▀ĪŻą┬š■▓▀╚ĪŽ¹┴╦▀@ę╗Ž▐ųŲŻ¼═¼Ģr▀ĆĘ┼īÆ┴╦40╚fį¬╔ŽŽ▐Ą─ęÄČ©ĪŻéĆ╚╦┘J┐ŅŅ~┐╔æ{ĮĶą┼ė├Ą╚╝ēŽĒ╩▄ę╗Č©Ę∙Č╚Ą─╔Žš{ā×╗▌ĪŻ░┤ą┬š■▓▀Ż¼Å─╔Žį┬25╚šŲŻ¼ĮĶ┐Ņ╚╦┘Å┘IĘŪųĖČ©┘NŽóĒŚ─┐Ż¼╚¶╔Ļšł┘J┐ŅĮŅ~│¼▀^40╚fį¬Ż¼┐╔░┤ššéĆ╚╦ūĪĘ┐š■▓▀ąį┘NŽóśIäš┴„│╠▐k└ĒŻ╗╚¶╔ĻšłĮŅ~į┌40╚fį¬ęįā╚Ż¼Ūę╣½ĘeĮ┐╔┘J┐ŅŅ~Č╚▓╗─▄ØMūŃ┘J┐ŅąĶŪ¾Ą─Ż¼═¼śė┐╔ęį░┤┴„│╠▐k└ĒĪŻ

ĪĪĪĪ└¹Žó▓Ņ═©│Ż├┐░ļ─Ļča┘Nę╗┤╬

ĪĪĪĪéĆ╚╦ūĪĘ┐┘J┐Ņš■▓▀ąį┘NŽó╩ŪųĖ╣½ĘeĮ╣▄└Ēųąą─┼cėąĻP╔╠śIŃyąą║Žū„Ż¼ī”╔╠śIŃyąą░lĘ┼Ą─╔╠śIąįéĆ╚╦ūĪĘ┐ō·▒Ż┘J┐ŅĪŻ░┤┤╦ĒŚśI䚥─ęÄČ©Ż¼Ę▓Ę¹║Ž┘NŽóŚl╝■Ą─ĮĶ┐Ņ╚╦Ż¼ė╔╣½ĘeĮ╣▄└Ēųąą─Ė∙ō■ĮĶ┐Ņ╚╦╔ĻšłĄ─┘NŽóŅ~Č╚Ż¼░┤šš╔╠śIéĆ╚╦ūĪĘ┐┘J┐Ņ║═ūĪĘ┐╣½ĘeĮéĆ╚╦┘J┐ŅĄ─└¹Žó▓Ņ▀Mąą┘NŽóĪŻ▓╔ė├┘NŽó┘J┐Ņ║¾Ż¼┘ÅĘ┐š▀╣½ĘeĮ┘J┐Ņ▓┐Ęų┐╔Ž╚░┤╔╠śI┘J┐Ņ└¹┬╩į┬╣®Ż¼ŲõųąĄ─└¹Žó▓Ņė╔╣½ĘeĮ╣▄└Ēųąą─├┐░ļ─Ļū¾ėęča┘Nę╗┤╬Ż¼ča┘NĮŅ~ų▒Įė┤“╚ļ┘ÅĘ┐š▀éĆ╚╦╣½ĘeĮ┘~æ¶ĪŻ

ĪĪĪĪō■┴╦ĮŌŻ¼╣½ĘeĮ┘NŽó┘J┐Ņė┌Ū░─Ļęčķ_╩╝įćąąŻ¼╣▓▐k└Ē┴╦11┼·ĪŻęį═∙×ķ┴╦┐žųŲ┘NŽó┘J┐ŅĄ─┐éęÄ─ŻŻ¼ų╗īóĘČć·µiČ©į┌ę╗ą®Ė▀ārĒŚ─┐╔ŽŻ¼Č°┘ÅĘ┐╚╦╦∙ąĶĄ─ĮĶ┐ŅŅ~Č╚ę▓ę¬┤¾ė┌īŹļH╣½ĘeĮīÅ┼·Ņ~Č╚ĪŻŲõŠ▀¾w─Ż╩Į╩Ū┘ÅĘ┐╚╦▓╔ė├ĮM║Ž╩Į┘J┐ŅŻ¼╝┤╣½ĘeĮ┘J┐Ņ▓╗ūŃĄ─▓┐Ęųė├╔╠śI┘J┐ŅčaūŃĪŻ

ĪĪĪĪā╔ĘN▐k└ĒĘĮ╩Į┐╔╣®▀xō±

ĪĪĪĪō■╣½ĘeĮ╣▄└Ēųąą─ą┬┬ä░lčį╚╦└Ņ│ų└tĮķĮBŻ¼─┐Ū░╔Ļšł▐k└Ē┘NŽó┘J┐Ņ┐╔═©▀^ā╔ĘNĘĮ╩Į▀MąąŻ¼┘ÅĘ┐╚╦╩ūŽ╚ąĶĄĮ╣½ĘeĮ╣▄└Ēųąą─Ž┬ī┘Ą─╣▄└Ē▓┐╗“ųĖČ©┬╔Ĥ╩┬äš╦∙Ż¼Š═éĆ╚╦īŹļHŪķør▀Mąąū╔įāĪŻę╗░ŃŪķørŽ┬Ż¼ĮĶ┘J╚╦╦∙ąĶĮĶ┘J┐éŅ~╚¶│¼▀^40╚fį¬Ż¼ų▒ĮėŠ═┐╔ęįīÅ║╦┘NŽóŅ~Č╚Ż¼╚╗║¾▐k└ĒĘ┼┐Ņ╩ų└mĪŻ╗“╔ĻšłŽ╚░lĘ┼┘J┐ŅŻ¼╚╗║¾į┘īÅ║╦┘NŽóŅ~Č╚ĪŻ▀@ĘNĘĮ╩Į▒╚▌^▀m║Ž┘ÅĘ┐╚╦ąĶę¬Ńyąą▒M┐ņ░lĘ┼┘J┐ŅĄ─ŪķørŻ¼Ą½┘NŽó┐éŅ~Č╚Ą─ūŅ║¾šJČ©▀ĆąĶꬥĮĘĮŪf╣▄└Ēųąą─▐k└ĒĪŻ

ĪĪĪĪ┘J┐Ņ╚╦ąĶļS╬»═ą┬╔Ĥ╚ź╣½ĘeĮ╣▄└Ēųąą─╠Ņīæ┘NŽó┘J┐Ņ╔Ļšł▒ĒŻ¼Ą╚┤²įōųąą─īÅ┼·║¾┤_Č©┘NŽóĮŅ~╝░├┐į┬┘NŽóŅ~ĪŻ

ĪĪĪĪ┘NŽóā×ä▌

ĪĪĪĪ┘ÅĘ┐š▀┐╔ŽĒ╩▄╚²┤¾└¹║├š■▓▀┤ę╔

ĪĪĪĪ╠ßŪ░▀Ć┘JąĶųžČ©į┬ča┘NĮŅ~

ĪĪĪĪå¢Ż║▓╔ė├┘NŽó┘J┐Ņ║¾╚¶Žļ╠ßŪ░▀Ć┘JŻ¼ąĶ▐k└Ē──ą®╩ų└mŻ┐

ĪĪĪĪ┤Ż║╚¶ĮĶ┐Ņ╚╦Žļ╠ßŪ░▀Ć┐ŅŻ¼┐╔ų▒Įė╚źĮø▐kŃyąą▐k└ĒŻ¼▓ó░┤ūŅ│§┤_Č©Ą─┘NŽó▓┐Ęų┼c▓╗┘NŽó▓┐ĘųĄ─▒╚└²Ż¼┤_Č©╠ßŪ░▀Ć┐Ņųą┘NŽó▓┐Ęų┼c▓╗┘NŽó▓┐ĘųĄ─▀Ć┐ŅĮŅ~Ż¼ęį╝░╠ßŪ░▀Ć┐ŅĄ─į┬┤╬Ą╚ĪŻ╣½ĘeĮ╣▄└Ēųąą─īó░┤šš┘NŽó▓┐ĘųĄ─╩ŻėÓ▒ŠĮ║═Ų┌Ž▐Ż¼ųžą┬┤_Č©├┐į┬ča┘NŅ~ĪŻ

ĪĪĪĪ┘NŽó┘J┐ŅūŅĖ▀┐╔▀_52╚fį¬

ĪĪĪĪå¢Ż║┤╦Ū░╣½ĘeĮ┘J┐ŅūŅĖ▀Ņ~Č╚×ķ40╚fį¬Ż¼░┤šš┘NŽó┘J┐Ņą┬š■▓▀Ą─ęÄČ©Ż¼¼Fį┌▀@éĆūŅĖ▀╔ŽŽ▐ęč═╗ŲŲŻ¼─Ū├┤ūŅĖ▀─▄┘JĄĮČÓ╔┘ÕXŻ┐

ĪĪĪĪ┤Ż║ėøš▀ū╔įā┴╦╬„│Ū╣½ĘeĮĄ┌ę╗╣▄└Ē▓┐║¾Ą├ų¬Ż¼─┐Ū░å╬╣P┘J┐ŅūŅĖ▀Ņ~Č╚╚į╚╗×ķ40╚fį¬ĪŻĄ½ĪČéĆ╚╦ą┼ė├įu╣└ł¾ĖµĪĘ▒╗įu×ķAAA╝ēĄ─Ż¼┐╔╔ŽĖĪ30%Ż¼╝┤52╚fį¬Ż¼▒╗įu×ķAA╝ēĄ─┐╔╔ŽĖĪ15%Ż¼╝┤46╚fį¬ĪŻ┘NŽó┘J┐Ņ║¾│¼▀^▀@éĆŅ~Č╚Ą─▓┐ĘųąĶł╠ąą╔╠śI┘J┐Ņ└¹┬╩ś╦£╩ĪŻ

ĪĪĪĪųĖ³c├įĮ“

ĪĪĪĪ─▄ė├┘NŽó┘J┐ŅŠ═▓╗▀xĮM║Ž┘J┐Ņ

ĪĪĪĪĮM║Ž┘J┐ŅśIäš╩ų└mĘ▒¼ŹĪó▐k└ĒĢrķgķLŻ¼╬┤üĒīóųØu▒╗╠į╠Ł

ĪĪĪĪéĆ╚╦ūĪĘ┐ō·▒ŻĮM║Ž┘J┐Ņ╩ŪųĖ╣½ĘeĮ╣▄└Ēųąą─▀\ė├ūĪĘ┐╣½ĘeĮĪóŃyąą▀\ė├ą┼┘J┘YĮŽ“═¼ę╗ĮĶ┐Ņ╔Ļšł╚╦═¼Ģr░lĘ┼Ż¼▓óė╔╣½ĘeĮ╣▄└Ēųąą─╬»═ąŃyąą▐k└ĒŻ¼ė├ė┌┘Å┘IūįūĪūĪĘ┐Ą─éĆ╚╦ūĪĘ┐┘J┐ŅĪŻ

ĪĪĪĪį┌╣½ĘeĮ┘NŽó┘J┐Ņą┬š■▓▀│÷┼_Ū░Ż¼ĘŪųĖČ©śŪ▒PĄ─┘ÅĘ┐š▀ų╗─▄ū÷ĮM║Ž┘J┐ŅĪŻ┘ÅĘ┐š▀ąĶŽ╚ĄĮ╣½ĘeĮ╣▄└Ēųąą─▐k└Ē╣½ĘeĮ┘J┐Ņ╩ų└mŻ¼╚╗║¾æ{ĮĶ╣▄└Ē▓┐ķ_Š▀Ą─ĪČéĆ╚╦┘J┐Ņš{▓ķ═©ų¬å╬ĪĘ╝░ĪČō·▒Ż╔ĻšłīÅ║╦═©ų¬å╬ĪĘŻ¼╬»═ą┤·└ĒŃyąą╗“┬╔ĤīóĮĶ┐Ņ╔Ļšł╚╦ūĪĘ┐╣½ĘeĮ┘J┐Ņ▓┐ĘųĄ─┘Y┴Ž╚Īū▀Ż¼į┘ĮøŃyąąīėīėīÅ┼·║¾ĘĮ─▄½@Ą├┘J┐ŅĪŻš¹éĆ▀^│╠╩ų└mĘ▒¼ŹŻ¼▐k└ĒĢrķgķLĪŻ

ĪĪĪĪŽÓī”Č°čįŻ¼┘NŽó┘J┐Ņ╩ų└m║å╗»Īó┘Mė├╣Ø╩ĪŻ¼╩Ī╚ź┴╦┘ÅĘ┐š▀▀^╚źį┌Ńyąą║═╣½ĘeĮ╣▄└Ēųąą─ā╔Ņ^┼▄Ą─┬ķ¤®ĪŻ└Ņ│ų└t▒Ē╩ŠŻ¼ęį║¾ĮĶ┘J╚╦╚¶▓╔ė├┘NŽó┘J┐ŅŻ¼Š═ø]▒žę¬į┘▀xō±ĮM║Ž┘J┐ŅĘĮ╩Į┴╦ĪŻ

ĪĪĪĪ┴Ēō■┴╦ĮŌŻ¼┘NŽó╚įąĶę╗Č©Ą─Ņ~Č╚┐žųŲŻ¼ŽÓĻPš■▓▀ę▓Ģ■ļSĢrūā╗»Ż¼╦∙ęį─┐Ū░╣½ĘeĮ╣▄└Ēųąą─▀Ćīóį┌ę╗Č╬Ģrķgā╚▒Ż┴¶ĮM║Ž┘J┐ŅśIäšĪŻ

ĪĪĪĪ▒Š░µ▓╔īæ/▒Šł¾ėøš▀░Į║ńĪĪĪĪł¾┴ŽŠĆ╦„ę╗Įø▓╔╝{Ż¼¬äĮų┴╔┘░┘į¬ Ż¼▀Ćīó▀MąąŠĆ╦„įu¬äŻ¼¬äĮūŅĖ▀╚fį¬

|