| ╣╔ųĖ╩░╝ē(j©¬)Č°Ž┬ ųŲČ╚īė├µ─▄ʱėą═╗ŲŲ│╔×ķĻP(gu©Īn)µIę“╦ž(ĮMłD) | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2004─Ļ08į┬30╚š 16:16 ųąć°(gu©«)ą┬┬äŠW(w©Żng) | |||||||||||||

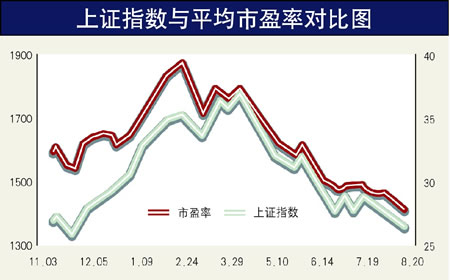

ĪĪĪĪ«ö(d©Īng)ųąć°(gu©«)┼╔│÷Ą─┤·▒ĒĻĀ(du©¼)į┌č┼ĄõŅlŅl½@Ą├ŖW▀\(y©┤n)Į┼ŲĄ─═¼Ģr(sh©¬),ųąć°(gu©«)╣╔╩ąģsš²į┌║┴¤o(w©▓)Ąų┐╣Ą─Ž┬Ą°,┐┤▓╗ĄĮ═╗ŲŲĄ─ø_äė(d©░ng)Ż¼ę▓▓╗ęŖ(ji©żn)═Ųäė(d©░ng)═╗ŲŲĄ─█EŽ¾ĪŻ8į┬23╚š,╣╔╩ą«ö(d©Īng)╚šūŅĄ═Ą°ų┴1317³c(di©Żn),ŠÓ╚ź─Ļ10į┬13╚šĄ─1307³c(di©Żn)ūŅĄ═³c(di©Żn)āHę╗▓Įų«▀b,Ė³¾@╚╦Ą─╩ŪŻ¼ęčĮø(j©®ng)ėą812ų╗╣╔Ų▒ār(ji©ż)Ė±Ą═ė┌╚ź─ĻĄ═³c(di©Żn)Ģr(sh©¬)Ą─ār(ji©ż)Ė±ĪŻ ĪĪĪĪę╗ų▄ā╚(n©©i)ūC▒O(ji©Īn)Ģ■(hu©¼)║═ūC╚»śI(y©©)ģf(xi©”)Ģ■(hu©¼)Įė▀Bš┘╝»╚²┤╬Ģ■(hu©¼)ūhŻ¼ę▓ø](m©”i)ūī╩ął÷(ch©Żng)ėąĮz║┴Ų╔½ĪŻ ĪĪĪĪĮ®ŠųŪ░╦∙╬┤ėą ĪĪĪĪ«ö(d©Īng)Ū░Ą─╣╔╩ą¤o(w©▓)ę╔╩«Ęųī└▐╬ĪŻ ĪĪĪĪ▀h(yu©Żn)Ų┌▓╗▒╚Ż¼▓╗ĄĮę╗─ĻŪ░Ż¼ųąć°(gu©«)╣╔╩ąĄ°ĄĮ┴╦2001─ĻüĒ(l©ói)Ą─ūŅĄ═³c(di©Żn)Ż¼╚╗Č°Ż¼«ö(d©Īng)Ģr(sh©¬)Ą─╣╔╩ąŠųä▌(sh©¼)▀h(yu©Żn)▀h(yu©Żn)▒╚¼F(xi©żn)į┌ėąĖ³ČÓŽŻ═¹ĪŻŲõĢr(sh©¬)║Ļė^Įø(j©®ng)Ø·(j©¼)į÷ķL(zh©Żng)ä▌(sh©¼)Ņ^ÅŖ(qi©óng)ä┼Ż¼ļmėą80%Ą─╣╔Ų▒╠Äė┌Ž┬Ą°ų«ä▌(sh©¼)Ż¼Ą½╗∙ĮĄ─║╦ą─┘Y«a(ch©Żn)ģsĢ°īæų°Ī░śI(y©©)┐ā(j©®)▓╗Ą╣Ż¼╣╔ār(ji©ż)▓╗Ą╣Ī▒Ą─╔±įÆŻ╗ŽŃĖ█╝t╗I╣╔Ą─┴Ķģ¢Øqä▌(sh©¼)Ė³╩Ū╝żäŅ(l©¼)┴╦A╣╔╩ął÷(ch©Żng)Ą─┤¾ć°(gu©«)Ų¾╣╔Ż╗š²ę¬š┘ķ_(k©Īi)Ą─╩«┴∙┤¾Ė³╩Ūūī═Č┘Yš▀ī”(du©¼)š■▓▀└¹║├╝─ėĶ║±═¹ĪŻ ĪĪĪĪ╚ńĮ±Ż¼ļm╚╗║Ļė^├µĪóš■▓▀├µ▓╗Ę”Ų½ČÓĄ─ę“╦žŻ¼╚ń║Ļė^š{(di©żo)┐ž╚ĪĄ├├„’@│╔ą¦Ż¼▒ŻļU(xi©Żn)┘YĮų▒Įė╚ļ╩ąųØu├„└╩Ż¼ą┬╣╔░l(f©Ī)ąąųŲČ╚ßjßäĖ─Ė’Ż¼ĪČ╣½╦ŠĘ©ĪĘĪóĪČūC╚»Ę©ĪĘą▐Ė─į┌╝┤Ż¼╣╔╩ąėĪ╗©ČÉĖ─Ė’Ą╚Ą╚Ż¼Ą½ģsČ╝ļyęįÅŖ(qi©óng)┴ęų¦ō╬Ų╩ął÷(ch©Żng)ą┼ą─ĪŻ▒O(ji©Īn)╣▄▓┐ķT╠ß│÷═Ų▀M(j©¼n)┘Y▒Š╩ął÷(ch©Żng)░l(f©Ī)š╣Ą─╦─ĒŚ(xi©żng)╣żū„Ż¼╝┤ų¦│ųā×(y©Łu)┘|(zh©¼)Ų¾śI(y©©)░l(f©Ī)ąą╔Ž╩ąĪó┤¾┴”░l(f©Ī)š╣ÖC(j©®)śŗ(g©░u)═Č┘Yš▀Īóū÷║├ŪÕŪĘ╣żū„Īó╝ėÅŖ(qi©óng)š■▓▀ģf(xi©”)š{(di©żo)Ż¼ė╔ė┌╩ął÷(ch©Żng)šJ(r©©n)×ķ▓╗ē“┴”Č╚Ż¼╚▒Ę”┬õīŹ(sh©¬)īė├µĄ─Ė³ČÓā╚(n©©i)╚▌Ż¼ę▓ø](m©”i)ėąę²Ų│õĘųĒææ¬(y©®ng)ĪŻ ĪĪĪĪš■▓▀šµ┐š═¼Ģr(sh©¬)░ķļSĄ─Ż¼╩ŪüĒ(l©ói)ūį╩ął÷(ch©Żng)ĘĮ├µĄ─└¹║├ę“╦ž╚▒╩¦Ż¼╚ź─ĻĄ─Ī░Č■░╦Ī▒¼F(xi©żn)Ž¾ęčĮø(j©®ng)č▌ūā│╔Ī░ę╗Š┼¼F(xi©żn)Ž¾Ī▒Ż¼╗∙ĮĄ─║╦ą─┘Y«a(ch©Żn)į┌║Ļė^š{(di©żo)┐žĄ─ųĖō]░¶Ž┬Ż¼į┘ę▓¤o(w©▓)┴”│ąō·(d©Īn)Ųų¦ō╬┤¾░ļ▀ģ╠ņĄ─ųž?f©┤)?d©Īn)Ż¼╦∙ėąĄ─╩ął÷(ch©Żng)ģó┼cš▀┤╦┐╠Č╝├į╩¦┴╦ĘĮŽ“ĪŻ ĪĪĪĪ╩ął÷(ch©Żng)╦Ų║§į┌Ą╚┤²▐D(zhu©Żn)ÖC(j©®)ĪŻĄ½╚▒Ę”ĘĮŽ“ĖąĄ─Ą╚┤²Ż¼ōQüĒ(l©ói)Ą─╩Ū╣╔ųĖ╩░╝ē(j©¬)Č°Ž┬ĪŻ ĪĪĪĪ─┐Ū░▓╗╔┘éĆ(g©©)╣╔Ą°ŲŲ├┐╣╔ā¶┘Y«a(ch©Żn)Ż¼ą┬╣╔╔Ž╩ą╩ū╚šĄ°ŲŲ░l(f©Ī)ąąār(ji©ż)ęč▓╗╩ŪśOéĆ(g©©)äe¼F(xi©żn)Ž¾Ż¼10▒Čū¾ėę╩ąė»┬╩éĆ(g©©)╣╔ķ_(k©Īi)╩╝┤¾┴┐│÷¼F(xi©żn)ĪŻō■(j©┤)Į³╚šėąĻP(gu©Īn)Įy(t©»ng)ėŗ(j©¼)Ż¼£¹╔Ņā╔╩ąŲĮŠ∙╩ąė»┬╩ęčĮø(j©®ng)Ž┬ĮĄĄĮ27▒Čū¾ėęĪŻ─┐Ū░ŽŃĖ█║Ń╔·ųĖöĄ(sh©┤)╩ąė»┬╩╝s16▒ČŻ¼├└ć°(gu©«)ś╦(bi©Īo)Ųš500ųĖöĄ(sh©┤)╩ąė»┬╩╝s18▒ČŻ¼å╬╝āÅ─╩ąė»┬╩┐╝▓ņŻ¼ć°(gu©«)ā╚(n©©i)╣╔ār(ji©ż)╦«ŲĮŽÓ▒╚ę╗ā╔─ĻŪ░ęčĮø(j©®ng)Ž“ć°(gu©«)ļHĮė▄ēŪ░▀M(j©¼n)┴╦ę╗┤¾▓ĮĪŻļm╚╗ėąīW(xu©”)š▀šJ(r©©n)×ķ║å(ji©Żn)å╬Ą─╩ąė»┬╩ī”(du©¼)▒╚ø](m©”i)ėąęŌ┴xŻ¼Ą½ć°(gu©«)ā╚(n©©i)═Ō╣╔╩ąĄ─▒╚ār(ji©ż)ą¦æ¬(y©®ng)├„’@£p╚§Ż¼ģs║▄šf(shu©Ł)├„å¢(w©©n)Ņ}ĪŻ ĪĪĪĪ┤¾┴┐ųĖś╦(bi©Īo)Ą°ŲŲĮø(j©®ng)“×(y©żn)öĄ(sh©┤)ō■(j©┤),╩ął÷(ch©Żng)╚╦╩┐╝Ŗ╝Ŗ┤¦─”┤¾▒P╩ŪʱęŖ(ji©żn)ĄūĪŻĄ½╩ŪŻ¼╗∙ė┌│¼Ą°╝░Ž¹Žó├µ┼õ║Žę²░l(f©Ī)Ą─╗“┤¾╗“ąĪĄ─Ę┤ÅŚąąŪķŻ¼╗“š▀ė╔ė┌─│ĘN─¼Ų§Ż¼į┌┘YĮ═Ųäė(d©░ng)Ž┬╩╣╣╔ųĖČ╠Ų┌ö[├ōī└▐╬Š░ørŻ¼ęčĮø(j©®ng)▓╗╩Ū╩ął÷(ch©Żng)ūŅÅŖ(qi©óng)┴ęĄ─Ų┌═¹ĪŻ ĪĪĪĪī”(du©¼)╬┤üĒ(l©ói)ŅA(y©┤)Ų┌Ą─╬╔üyęį╝░ą┼ą─Ą─å╩╩¦Ż¼╩╣═Č┘Yš▀ę¬├┤Ą╚┤²ę¬├┤ļxł÷(ch©Żng)ĪŻėą┘Y╔Ņ╩ął÷(ch©Żng)╚╦╩┐šJ(r©©n)×ķŻ¼╩ął÷(ch©Żng)Ą─ī└▐╬╠ÄŠ│Ż¼─▄ʱĄ╣▒ŲųŲČ╚Īóš■▓▀īė├µ│÷¼F(xi©żn)ßśī”(du©¼)Ė∙▒ŠĄ─ĘeśOūā╗»Ż¼×ķ╣╔╩ą╠ß╣®ķL(zh©Żng)Ų┌Ę┤▐D(zhu©Żn)Ą─ų¦ō╬Ż¼╩Ū«ö(d©Īng)Ū░øQČ©╣╔╩ą╬┤üĒ(l©ói)┌ģä▌(sh©¼)Ą─ūŅĻP(gu©Īn)µIę“╦žĪŻ ĪĪĪĪ▒®Ą°ę²░l(f©Ī)┐šŪ░ĀÄ(zh©źng)ūh ĪĪĪĪ┼c╚ź─Ļ▒®Ą°║¾╩ął÷(ch©Żng)ų„┴„ÖC(j©®)śŗ(g©░u)┼c┘YĮ┐┤ČÓė^³c(di©Żn)Ė▀Č╚ę╗ų┬Ą─Šų├µŽÓĘ┤Ż¼─┐Ū░╚»╔╠Īó╗∙ĮĄ╚ÖC(j©®)śŗ(g©░u)Ą─ė^³c(di©Żn)ģs┤µį┌║▄┤¾ĘųŲńĪŻ ĪĪĪĪĪ░╠▐│²ą┬╣╔░l(f©Ī)ąąę“╦žŻ¼─┐Ū░┤¾▒PųĖöĄ(sh©┤)Ą─³c(di©Żn)╬╗║═╩ąė»┬╩ęčĮø(j©®ng)╩ŪÜv╩ĘĄ═³c(di©Żn)Ż¼▒ŖČÓ╣╔Ų▒ĘųäeĄ°ŲŲ░l(f©Ī)ąąār(ji©ż)║═ā¶┘Y«a(ch©Żn)Ż¼╣╔╩ąĄ─┼▌─ŁęčĮø(j©®ng)öDĄ├ĘŪ│Ż│õĘųŻ¼Č°Å─╗∙▒Š├µ┐┤Ż¼ŽÓ«ö(d©Īng)ę╗▓┐Ęų╣╔Ų▒Ą─śI(y©©)┐ā(j©®)▀Ćėą╦∙╔ŽØqŻ¼Č°Ūę╗∙Į─┐Ū░Ą─é}(c©Īng)╬╗ęčĮø(j©®ng)ŽÓī”(du©¼)ĘĆ(w©¦n)Č©Ż¼Ž┬Ą°Ą─äė(d©░ng)┴”▓╗ūŃĪŻĪ▒─│╗∙ĮĮø(j©®ng)└ĒĄ─įÆ║▄─▄┤·▒ĒČÓĘĮĄ─ė^³c(di©Żn)ĪŻ ĪĪĪĪĄ½┴Ēėą╩ął÷(ch©Żng)╚╦╩┐Ęų╬÷Ż¼┐┤╣╔╩ą─▄ʱ▐D(zhu©Żn)┼»▀ĆąĶę¬┐┤▒Š▌å╣╔╩ąŽ┬Ą°Ą─įŁę“Ż¼Ųõę╗╩Ū│¼│÷ŅA(y©┤)Ų┌Ą─║Ļė^š{(di©żo)┐ž┴”Č╚Ż¼Č■╩Ūī”(du©¼)╣╔ÖÓ(qu©ón)Ęųų├å¢(w©©n)Ņ}Ą─ĮŌøQ╚▒Ę”ĘĆ(w©¦n)Č©ŅA(y©┤)Ų┌ĪŻÅ──┐Ū░Ą─Ūķør┐┤Ż¼║Ļė^š{(di©żo)┐žęčĮø(j©®ng)╩╣Įø(j©®ng)Ø·(j©¼)į÷ķL(zh©Żng)╦┘Č╚├„’@Ę┼ŠÅŻ¼Č°─┐Ū░║Ļė^š{(di©żo)┐žĄ─ą¦╣¹╔ą╬┤═Ļ╚½’@¼F(xi©żn)Ż¼øQ▓▀īė╩Ūʱėą▀M(j©¼n)ę╗▓ĮĄ─║Ļė^š{(di©żo)┐ž┤ļ╩®ėą┤²ė^▓ņĪŻ═¼Ģr(sh©¬)Ż¼╣╔╩ąā╚(n©©i)═ŌŁh(hu©ón)Š│░l(f©Ī)╔·’@ų°ūā╗»ĪŻŲõę╗╩Ū╣╔ār(ji©ż)Įė▄ēĄ─ŅA(y©┤)Ų┌Ż¼QFIIĪóQDII┤“═©┘Y▒ŠļpŽ“┴„äė(d©░ng)Ą─┐┌ūėŻ¼═Č┘Y╚╦ķ_(k©Īi)╩╝ė├ć°(gu©«)ļHęĢę░▒╚▌^═Č┘Yār(ji©ż)ųĄŻ¼╩ął÷(ch©Żng)╣└ųĄŽ“Ž┬Ą─ē║┴”▀M(j©¼n)ę╗▓Įį÷┤¾ĪŻŲõČ■Ż¼ļSų°╗∙Įš╝╩ąųĄĄ─ŽÓī”(du©¼)Ę▌Ņ~║═ė░Ēæ┴”Ą─╠ßĖ▀Ż¼╗∙ĮĄ─═Č┘Y└Ē─ŅĪó▓┘ū„─Ż╩ĮųØu│╔×ķ╩ął÷(ch©Żng)ų„┴„ĪŻę“┤╦Ż¼║Ļė^Įø(j©®ng)Ø·(j©¼)ą╬ä▌(sh©¼)┼c╣╔╩ąų«ķgŻ¼ė╔ė┌╗∙ĮĄ─Šē╣╩Ż¼ŽÓĻP(gu©Īn)ąįĄ├ĄĮÅŖ(qi©óng)╗»ĪŻį┘ėąŠ═╩Ū╣╔ÖÓ(qu©ón)Ęųų├å¢(w©©n)Ņ}ų┴Į±æęČ°╬┤øQŻ¼Ūę▓╗┤_Č©ąįÅŖ(qi©óng)Ż¼╩ął÷(ch©Żng)ļyęįī”(du©¼)┤╦ėą╦∙ŅA(y©┤)Ų┌ĪŻ ĪĪĪĪų┴ė┌╣╔╩ą║╬Ģr(sh©¬)│÷¼F(xi©żn)▐D(zhu©Żn)ÖC(j©®)Ż¼─ŽĘĮūC╚»čąŠ┐╦∙Ė▒╦∙ķL(zh©Żng)ų▄²ł╚AšJ(r©©n)×ķŻ¼▐D(zhu©Żn)š█³c(di©Żn)ų┴Į±▀Ćļyęį┐┤ĄĮŻ¼ę“?y©żn)ķųąć?gu©«)A╣╔╩ął÷(ch©Żng)ų┴╔┘ėą80%Ą─╣╔Ų▒▓╗Š▀éõ═Č┘Yār(ji©ż)ųĄŻ¼Ą°ŲŲā¶┘Y«a(ch©Żn)▓ó▓╗šf(shu©Ł)├„╣╔Ų▒Š═ėą┴╦═Č┘Yār(ji©ż)ųĄŻ¼įu(p©¬ng)┼ą─│ų╗╣╔Ų▒╩ŪʱŠ▀ėą═Č┘Yār(ji©ż)ųĄæ¬(y©®ng)įōÅ─ęįŽ┬ÄūĘĮ├µ╚ļ╩ųŻ¼ę╗╩Ū│╔ķL(zh©Żng)ąį║├Ż¼ę¬į┌śI(y©©)┐ā(j©®)šµīŹ(sh©¬)Ą─╗∙ĄA(ch©│)╔ŽĘĆ(w©¦n)Č©į÷ķL(zh©Żng)Ż╗Č■╩Ūėą═Ļ╔ŲĄ─╣½╦Šų╬└ĒĮY(ji©”)śŗ(g©░u)Ż╗╚²╩Ūę¬ėąā×(y©Łu)ąŃĄ─╣▄└ĒīėŻ╗╦─╩Ūę¬ėą║╦ą─Ėé(j©¼ng)ĀÄ(zh©źng)┴”Ż¼ų╗ėąØMūŃ▀@śėŚl╝■Ą─╣½╦Š▓┼šµš²Š▀ėą═Č┘Yār(ji©ż)ųĄĪŻ ĪĪĪĪ─▄ʱĄ╣▒Ųš■▓▀└¹║├ ĪĪĪĪīŻśI(y©©)╚╦╩┐Ęų╬÷Ż¼ī”(du©¼)š■▓▀īė├µ╩¦╚źą┼ą─Ż¼╩Ūę“?y©żn)ķš■Ė«─▄┤“Ą─┼ŲęčĮ?j©®ng)║▄ėąŽ▐ĪŻ ĪĪĪĪ╣╔ÖÓ(qu©ón)Ęųų├å¢(w©©n)Ņ}ę╗ų▒╩Ūæęį┌ųąć°(gu©«)╣╔╩ąŅ^╔ŽĄ─▀_(d©ó)─”┐╦└¹╦╣ų«ä”Ż¼┤╦Ņ}▓╗ŲŲŻ¼═Č┘Yš▀ą┼ą─ļyęįĮ©┴óĪŻ ĪĪĪĪ╦─┤¾ć°(gu©«)ėą╔╠śI(y©©)ŃyąąĖ─ųŲį┌╬ęć°(gu©«)Į╚┌¾wųŲĖ─Ė’ųąŻ¼Ąž╬╗┼eūŃ▌pųžŻ¼╩┬ĻP(gu©Īn)Į╚┌śI(y©©)ī”(du©¼)═Ōķ_(k©Īi)Ę┼║¾Ż¼ūŅųžę¬Ą─ę╗ēKĮ╚┌┘Yį┤Ą─░▓╚½║═ć°(gu©«)ļHĖé(j©¼ng)ĀÄ(zh©źng)┴”ĪŻ┼cų«ŽÓ▒╚Ż¼ūC╚»╩ął÷(ch©Żng)å¢(w©©n)Ņ}Ą─ĮŌøQęčĮø(j©®ng)═╦ų«┤╬╬╗ĪŻĻP(gu©Īn)ė┌Į╚┌┘Yį┤┼õų├├¼Č▄Ą─å¢(w©©n)Ņ}Ż¼ėąę╗éĆ(g©©)└²ūė┐╔ęįÅ─š²├µüĒ(l©ói)ėĪūCĪŻčąŠ┐╚╦╩┐šJ(r©©n)×ķŻ¼į┌─┐Ū░Ą─ąąŪķŽ┬Ż¼øQ▓▀īė╚į╚╗į┌═Ųäė(d©░ng)┤¾ą═čļŲ¾Ą─š¹¾w╔Ž╩ąŻ¼▓ó▓╗╩ŪøQ▓▀īė▓╗└ĒĢ■(hu©¼)╣╔ųĖĪŻ│²┴╦×ķ┤¾ą═ć°(gu©«)ėąŲ¾śI(y©©)╚┌┘Y═ŌŻ¼øQ▓▀īė┐╝æ]Ą─╩ŪŻ║ę╗Īó═©▀^(gu©░)┐ā(j©®)ą¦▌^║├Ą─┤¾ą═čļŲ¾š¹¾w╔Ž╩ąŻ¼×ķ╩ął÷(ch©Żng)╣®æ¬(y©®ng)Ė³ČÓėą═Č┘Yār(ji©ż)ųĄĄ─╗I┤aŻ╗Č■Īó╩ął÷(ch©Żng)Ą─Ž┬Ą°ŪĪŪĪ│╔┴╦ÖC(j©®)śŗ(g©░u)▓®▐─Ą─Ų§ÖC(j©®)Ż¼╗∙Įė╔ė┌┘YĮ│╔▒Šā×(y©Łu)ä▌(sh©¼)Ż¼į┌╩ął÷(ch©Żng)Ą─Ę▌Ņ~Ģ■(hu©¼)įĮüĒ(l©ói)įĮ┤¾ĪŻ ĪĪĪĪĪ░▓┐ķT└¹ęµĄ─ģf(xi©”)š{(di©żo)ę▓╩ŪŪ¾ĮŌ╣╔╩ą└¦Š│Ą─ę╗éĆ(g©©)ļy³c(di©Żn)ĪŻĪ▒įō╚╦╩┐šJ(r©©n)×ķŻ¼ĮŌøQ╣╔ÖÓ(qu©ón)Ęųų├Īó╚½┴„═©Ą╚å¢(w©©n)Ņ}Ą─ę╗éĆ(g©©)Ū░╠ß╩ŪŅÉäe╣╔¢|▒ĒøQÖC(j©®)ųŲŻ¼Ą½▀@éĆ(g©©)ÖC(j©®)ųŲ▀t▀tø](m©”i)ėą▀M(j©¼n)╚ļīŹ(sh©¬)ļH▓┘ū„ĪŻę“?y©żn)ķŻ¼ŅÉäe╣╔¢|▒ĒøQÖC(j©®)ųŲāAŽ“ė┌▒Żūo(h©┤)ųąąĪ═Č┘Yš▀└¹ęµŻ¼▀@┼cŲõ╦¹ĘĮ├µ└¹ęµĄ─├¼Č▄Š═ąĶę¬ę╗éĆ(g©©)▓┐ķT└¹ęµģf(xi©”)š{(di©żo)Ą─å¢(w©©n)Ņ}ĪŻ▒O(ji©Īn)╣▄▓┐ķT╠ß│÷╝ėÅŖ(qi©óng)š■▓▀ģf(xi©”)š{(di©żo)Ż¼ļyČ╚ę▓į┌▓┐ķT└¹ęµĄ─ģf(xi©”)š{(di©żo)╔ŽĪŻ ĪĪĪĪš²╩Ūėąęį╔Ž▀@ą®ę“╦žŻ¼╣╔╩ą▒®Ą°─▄ʱĄ╣▒ŲųŲČ╚Ė─Ė’Ż¼Š▀ėą║▄┤¾Ą─▓╗┤_Č©ąįĪŻå╬å╬ūC╚»▒O(ji©Īn)╣▄▓┐ķTšJ(r©©n)ūR(sh©¬)ĄĮ╣╔ųĖ╔ŅČ╚ųžäō(chu©żng)Ą─ģ¢║”ĻP(gu©Īn)ŽĄ▀Ć▓╗ē“ĪŻčąŠ┐╚╦╩┐šJ(r©©n)×ķŻ¼ę▓įSų╗ėą╣╔╩ąųžäō(chu©żng)ų«║¾Ż¼═©▀^(gu©░)Ė„ĘNŪ■Ą└é„ī¦(d©Żo)ĄĮĮø(j©®ng)Ø·(j©¼)Ą─Ųõ╦¹īė├µŻ¼ė|╝░ĄĮĮ╚┌ĪóŃyąąĪóžö(c©ói)š■ĪóČÉ╩šĪóć°(gu©«)ėą┘Y«a(ch©Żn)Įø(j©®ng)ĀI(y©¬ng)Ą╚Ą╚ŅI(l©½ng)ė“Ą─▀\(y©┤n)ąąĪóĖ─Ė’║═░l(f©Ī)š╣Ż¼▓┼─▄Ė³ų▒ĮėĄž┤┘│╔Ė„ĘĮ├µĪóĖ„▓┐ķT└¹ęµĄ─Įy(t©»ng)ę╗║═ģf(xi©”)š{(di©żo)ĪŻ ĪĪĪĪ▀@ĘNĄ═ą¦┬╩Ą─Šų├µ▓╗╩ŪĖ„ĘĮŲ┌═¹Ą─Ż¼Ą½╩Ū¼F(xi©żn)īŹ(sh©¬)Ą─▀xō±ĪŻ ĪĪĪĪųąć°(gu©«)╚╦├±┤¾īW(xu©”)ą┼═ą┼c╗∙Į蹊┐╦∙└Ē╩┬ķL(zh©Żng)═§▀Bų▐▒Ē╩ŠŻ¼ūC╚»╩ął÷(ch©Żng)Ą─ĮY(ji©”)śŗ(g©░u)ąį├¼Č▄ĪóųŲČ╚ąį╚▒Ž▌Ż¼įōĄĮć°(gu©«)╝ęøQ▓▀īėŽ┬øQą─ĮŌøQĄ─Ģr(sh©¬)║“┴╦ĪŻ╣╔Ų▒░l(f©Ī)ąąųŲČ╚ę▓╝▒ąĶĖ─Ė’Ż¼▓╗─▄Ī░╚”ÕXĪ▒┴╦ĪŻ╦¹šf(shu©Ł)Ż¼¤o(w©▓)šō╚ń║╬ę¬ūī╩ął÷(ch©Żng)ą▌B(y©Żng)╔·ŽóŻ¼öU(ku©░)╚▌╣Ø(ji©”)ūÓæ¬(y©®ng)įōĘ┼┬²Ž┬üĒ(l©ói)Ż╗į┌╚½┴„═©Ą╚å¢(w©©n)Ņ}╔ŽŻ¼š■▓▀æ¬(y©®ng)«ö(d©Īng)Ž“┴„═©╣╔╣╔¢|└¹ęµāAą▒ĪŻ ĪĪĪĪ╚╗Č°å¢(w©©n)Ņ}╩ŪŻ¼Üv╩Ę╔Žę╗┤╬┤╬ęį▒®Ą°īżŪ¾š■▓▀├µ═ūģf(xi©”)ų«║¾Ż¼āHāH╩Ū╣╔ųĖ½@Ą├┴╦Ģ║Ģr(sh©¬)ų¦ō╬Ż¼╣╔╩ąĄ─ā╚(n©©i)═ŌŁh(hu©ón)Š│╩┬īŹ(sh©¬)╔Ž▓óø](m©”i)ėąĖ∙▒ŠąįĖ─ė^Ż¼─Ūą®ųŲČ╚ąį╚▒Ž▌║═¾wųŲūāĖ’ę²│÷Ą─└¹ęµĘų┼õ├¼Č▄Ż¼ų┴Į±╚įį┌└¦ö_ų°┘Y▒Š╩ął÷(ch©Żng)ĪŻ ĪĪĪĪį┌¼F(xi©żn)ėąĮ╚┌╩ął÷(ch©Żng)¾wŽĄ║═Ę©┬╔┐“╝▄└’├µŻ¼ūC╚»╩ął÷(ch©Żng)▒O(ji©Īn)╣▄īėšŲ╬šĄ─š■▓▀╗I┤aŻ¼į┌ę╗┤╬┤╬öDč└ĖÓ╩ĮĄž┼╔░l(f©Ī)ų«║¾Ż¼ūāĄ├įĮüĒ(l©ói)įĮ╔┘ĪŻ╩ął÷(ch©Żng)ō·(d©Īn)ą─Ą─╩ŪŻ¼į┌ėąą╬ų«╩ųę▓ęŌūR(sh©¬)ĄĮ×ķ▒®Ą°Ą─╣╔╩ąūó╔õĪ░ÅŖ(qi©óng)ą─ßśĪ▒Ą─ū÷Ę©╬┤▒žėąą¦ų«Ģr(sh©¬)Ż¼ęį╩ąųĄš¶░l(f©Ī)Īó═Č┘Yš▀ą┼ą─å╩╩¦ĪóūC╚»╩ął÷(ch©Żng)▀ģŠē╗»×ķ┤·ār(ji©ż)Ą─╣╔╩ą▒®Ą°Ż¼▀Ćėąø](m©”i)ėą┐╔─▄į┘ę╗┤╬Ą╣▒Ų¾wųŲĖ─╔ŲŻ¼╔§ų┴Ė∙▒ŠąįūāĖ’ĪŻ ĪĪĪĪ(ĖÕ╝■üĒ(l©ói)į┤Ż║ĪČūC╚»╩ął÷(ch©Żng)ų▄┐»ĪĘŻ¼ū„š▀Ż║ģŪĄ┬╦©Īó╣ó▄░č┼)

|

| ą┬└╦╩ūĒō(y©©) > žö(c©ói)Įø(j©®ng)┐vÖM > ØLäė(d©░ng)ą┬┬ä > š²╬─ |

|

| ||||

| |||||||||||||||||

|

|

ą┬└╦ŠW(w©Żng)žö(c©ói)Įø(j©®ng)┐vÖMŠW(w©Żng)ėčęŌęŖ(ji©żn)┴¶čį░Õ ļŖįÆŻ║010-82628888-5173ĪĪĪĪĪĪÜgėŁ┼·įu(p©¬ng)ųĖš² ą┬└╦║å(ji©Żn)Įķ | About Sina | ÅVĖµĘ■äš(w©┤) | ┬ō(li©ón)ŽĄ╬ęéā | šąŲĖą┼Žó | ŠW(w©Żng)šŠ┬╔Ĥ | SINA English | Ģ■(hu©¼)åTūóāį(c©©) | «a(ch©Żn)ŲĘ┤ę╔ Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|