|

不支持Flash

|

|

|

格蘭仕的國際化劣根 為國外名牌做苦力http://www.sina.com.cn 2006年12月11日 11:00 《新財經(jīng)》

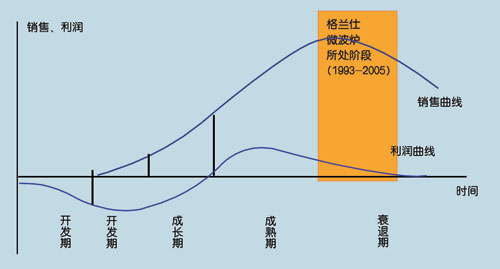

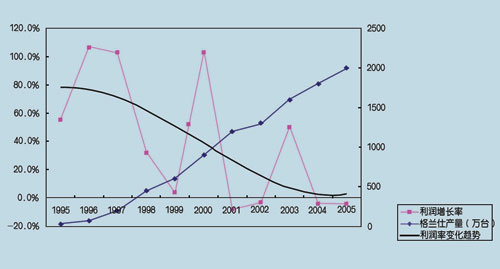

背景 微波爐作為西方家庭烹飪的主要廚具,是格蘭仕將其引進中國的千家萬戶。1992 年 9 月,第一臺“格蘭仕”品牌的微波爐正式誕生。格蘭仕自創(chuàng)“世界生產(chǎn)車間”模式,利用跨國公司向價值鏈末端大規(guī)模產(chǎn)業(yè)轉(zhuǎn)移,忍辱負重地為國外名牌“做苦力”,提供貼牌生產(chǎn),迅速形成規(guī)模產(chǎn)量,終于成為全球規(guī)模最大的專業(yè)微波爐制造大王。 目前,格蘭仕壟斷了國內(nèi)70%左右的微波爐市場,占領(lǐng)了國際市場40%以上的份額。與此相形見絀的是,格蘭仕并沒有從中獲得巨額利潤。“格蘭仕”在全球市場仍僅限于中低檔微波爐品牌,其國際化模式引起諸多思考和爭議。 文/鄭 磊 格蘭仕選擇的國際化路徑與20世紀 60年代的全球制造業(yè)轉(zhuǎn)移有直接聯(lián)系。隨著經(jīng)濟全球化的加速和自由貿(mào)易的發(fā)展,企業(yè)從低附加值和勞動密集型的加工環(huán)節(jié),逐步向高附加值、高人力資本或資本密集型環(huán)節(jié)過渡。后發(fā)國家具備的低勞動成本和富余勞動力正好承接了這個轉(zhuǎn)移。 悲慘的產(chǎn)能加工機 90年代后,中國的制造體系逐漸完善,加工制造能力不斷加強,全球加工中心開始向中國轉(zhuǎn)移。那時的中國民營企業(yè)只有十幾年歷史(如格蘭仕),沒有實力自己開拓跨國銷售網(wǎng)絡(luò)。 格蘭仕選擇了以加工為主的橄欖型企業(yè)戰(zhàn)略,與跨國公司的啞玲型戰(zhàn)略對接,在國際分工上,專注于自己擅長而且有能力進入的生產(chǎn)環(huán)節(jié),舍棄無力顧及的高端且盈利豐厚的研發(fā)、營銷環(huán)節(jié)。格蘭仕通過以工抵價的形式,低成本地引進了國外生產(chǎn)線,使微波爐行業(yè)的國際巨頭輕松地解決了不斷降低生產(chǎn)成本同時提高產(chǎn)量的難題,而且不用承擔制造部門的營運費用。  借助這種分工,格蘭仕的國際化取得了“突飛猛進”的成果,與全球240多家跨國公司建立了合作關(guān)系,產(chǎn)品遍及歐洲、南美、北美、澳洲、亞、非、拉等100多個國家和地區(qū),2005年出口8.8億美元,微波爐占全球約50%的市場份額。國際市場上自主品牌達到20%左右。 格蘭仕進軍海外市場選擇從北歐起步,進而滲透到全歐洲、北美及世界各地。通過與世界名牌、主流渠道建立利益共同體,利用對方的品牌和網(wǎng)絡(luò)銷售格蘭仕加工的產(chǎn)品,迅速提升了產(chǎn)品占有率,樹立了“微波爐制造大王”的企業(yè)形象。 格蘭仕國外市場的銷售額大部分是通過OEM實現(xiàn)的,把大部分利潤貢獻給了國外的品牌擁有者,格蘭仕得到的只是微薄的加工費。在國內(nèi)開展大規(guī)模“價格清洗”或者品牌建設(shè)都需要大量資金,這又迫使格蘭仕加大OEM產(chǎn)品的銷售,進一步打壓了自有品牌的市場份額,形成惡性循環(huán)。 目前,微波爐對國內(nèi)大部分家庭仍屬可有可無的廚房電器,習(xí)慣于中餐的多數(shù)消費者是用來加熱食品。格蘭仕在宣傳擴大微波爐的使用范圍和使用頻率方面花了不少資金,如2004年,格蘭仕斥資億元招募微波爐美食加盟店,但微波爐的“烹飪”效果還是無法替代傳統(tǒng)“鍋鏟”。  另一個值得關(guān)注的問題是微波爐未得到充分利用。微波爐的使用壽命是十年,而中國微波爐市場起步已有十多年,卻沒有出現(xiàn)大量的二次消費。 從銷售量數(shù)據(jù)看,微波爐是在產(chǎn)品生命周期曲線的成熟期,這個階段利潤成長的特征本應(yīng)該先上升再下降,并隨著產(chǎn)品衰退期到來,利潤急劇下降。但因為格蘭仕人為地采取主動降價策略,出現(xiàn)了銷售收入增長快、絕對量大,但所獲利潤相對微不足道的現(xiàn)象。2000年后,格蘭仕掀起同樣暴風驟雨般的降價風潮,但其銷售量及市場占有率的增幅大大趨緩,市場已經(jīng)達到飽和。 1998年,格蘭仕開始在產(chǎn)品研發(fā)方面投入巨資,至2005年投入了約15億元,占同期銷售總額的2.5%和同期利潤總額的60%。從數(shù)據(jù)上看,研發(fā)投入對其利潤率的提升起到了一定作用,但因為自主研發(fā)啟動太遲,受制于行業(yè)發(fā)展趨勢,無法從根本上扭轉(zhuǎn)頹勢。從2001年開始,在繼續(xù)執(zhí)行低成本戰(zhàn)略和技術(shù)沒有顯著提升的情況下,格蘭仕微波爐生產(chǎn)已逐漸失去了其規(guī)模經(jīng)濟性。  格蘭仕所在的微波爐行業(yè)成長漸趨飽和,急需發(fā)展新業(yè)務(wù),形成新的驅(qū)動力,于是格蘭仕通過股份出讓的方式引進裝備和技術(shù)開始進入空調(diào)行業(yè)。 引進生產(chǎn)線以后,格蘭仕以原有套路幫國外品牌代工。但此時的格蘭仕已經(jīng)很難復(fù)制自己賴以成功的“格蘭仕模式”。空調(diào)價格已經(jīng)大眾化,格蘭仕既不具備產(chǎn)能優(yōu)勢,也不擁有低成本優(yōu)勢,怎么可能通過價格戰(zhàn)來清理門戶,再造壟斷性的市場地位? 陷入“比價優(yōu)勢”誤區(qū) 格蘭仕是比較優(yōu)勢和國際分工理論的虔誠實踐者,一開始就把戰(zhàn)略目標定位在“對跨國公司而言屬于低附加值的長線型成熟性產(chǎn)業(yè)中:快速做大、做強,成為最強的專業(yè)化家電產(chǎn)品供應(yīng)商和服務(wù)商”。 實際上,格蘭仕的比較優(yōu)勢未能形成真正的競爭優(yōu)勢,有些競爭對手可以在短時間突破格蘭仕用低成本建造的行業(yè)進入門檻。 1999年,美的以做東芝OEM的方式打入微波爐市場,僅一年時間,便硬搶走9%的市場份額,很快又上升到15%。2001年,美的與德國湯普遜公司簽訂了300萬臺大單,在海外市場與格蘭仕展開競爭。 這一事例說明,競爭對手完全可以用同樣手段打破低成本戰(zhàn)略構(gòu)筑的防御戰(zhàn)線。盡管對雙方都造成了傷害,但商場上這類自殺式的攻擊是無法避免的。 格蘭仕的壟斷,只是取得了對競爭對手的暫時性優(yōu)勢,在與供應(yīng)者、用戶、替代品和潛在進入者這四種力量對比中,不僅沒有取得優(yōu)勢,反而陷入劣勢。目前中國多數(shù)企業(yè)與國際成熟企業(yè)相比,優(yōu)勢只在低價,而價格的比較優(yōu)勢不能持久。 格蘭仕聲稱不追求價格最便宜,而以性價比最高為目標。實際上,性能不高,只要價格足夠低,同樣可以做到“高性價比”。格蘭仕把微波爐價格從幾千元降到幾百元,單從價格看,性價比就提高了幾倍,也從另一方面說明其產(chǎn)品性能并沒有多少顯著提高。 競爭對手只有形成顯著的品質(zhì)、技術(shù)差異,才能抵擋價格沖擊。而微波爐的技術(shù)含量較低,產(chǎn)品差異化很難實現(xiàn)。格蘭仕只能從加工環(huán)節(jié)挖潛,建立規(guī)模門檻,但這其實是一種虛假競爭力,它建立于生產(chǎn)要素的“價格盆地”:固定投資低,生產(chǎn)時間長,因而固定成本和可變成本都比競爭對手低,才可以做到價格比別人便宜,競爭并非建立于企業(yè)的整合能力。 在類似微波爐的高度競爭市場,利潤的分配比例一般是制造商占5%~10%,物流占15%左右,自有品牌產(chǎn)品的銷售占70%~80%。原材料、水、電、人工成本都在上漲,在一段時間后,對手的累積產(chǎn)量達到一定規(guī)模,平均成本逐漸拉低到相近水平,格蘭仕的價格相對比較優(yōu)勢就慢慢消失了。格蘭仕的戰(zhàn)略是以提高市場占有率而犧牲整個行業(yè)的前途,結(jié)果導(dǎo)致國內(nèi)同行全軍覆沒于“低利潤陷阱”之中。 2000年以來,格蘭仕每年的技術(shù)投入保持在占全年銷售額3%的水平,而格蘭仕微波爐的利潤非常薄,以中低端產(chǎn)品每臺平均單價500元左右來計算,利潤只有20~30元。每年研發(fā)費用分攤在每臺微波爐的成本已經(jīng)與單臺利潤額接近,這樣的盈利能力使格蘭仕根本無法長期堅持研發(fā)投入。 格蘭仕的經(jīng)營者也曾提到,制造型企業(yè)應(yīng)該努力實現(xiàn)從模仿到創(chuàng)新,從工廠到市場;從重生產(chǎn)到重設(shè)計,從OEM到創(chuàng)牌的轉(zhuǎn)變。從其在微波爐上的表現(xiàn)來看,似乎都做到了,但效果卻不理想,企業(yè)看上去缺乏“營養(yǎng)”,沒有增長后勁。 格蘭仕“產(chǎn)能規(guī)模國際化”的一個弱點在于,其受讓的只能是非尖端技術(shù),否則會遇到輸出國政府的干涉。另外,格蘭仕模式等于將數(shù)十家乃至上百家的工廠從國外搬到中國,奪走了國外數(shù)以千萬計的就業(yè)崗位,這種做法不具有可復(fù)制性,容易受到對方市場的敵視。 盡管采取貼牌的辦法有助于避開對方的反壟斷封鎖,但也降低了自有品牌在國外的占有率,利潤的大頭讓給了擁有品牌的外國公司。在品牌戰(zhàn)略上的軟弱,使格蘭仕始終難以抓住向銷售環(huán)節(jié)攀升的機會。也由于企業(yè)利潤不足,對研發(fā)投入心有余而力不足,又失去了向研發(fā)環(huán)節(jié)發(fā)展的動力,而其賴以做大的價格戰(zhàn)也讓自己深深陷入微利深坑。 橄欖型是對以制造為主的企業(yè)的結(jié)構(gòu)的形象比喻,意指兩頭(研發(fā)和銷售)小,中間環(huán)節(jié)(制造環(huán)節(jié))大;而啞鈴型正好相反,是兩頭大,中間小。 點評:

【發(fā)表評論】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||||