石油產業向非傳統技術轉變 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005年10月17日 16:08 《新財富》 | |||||||||

|

Jeffrey Currie*/文 遠期油價貼水將長期持續石油產業向非傳統技術轉變只有當市場確信低成本傳統供應商不足以滿足未來需求時方具成本效率 遠期油價的上漲反映了石油工業成本的結構性變化。目前市場已從損耗產能的過度開

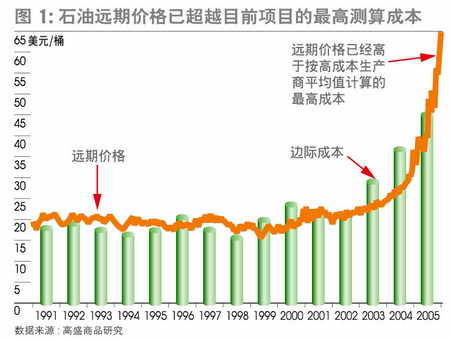

成本不確定性持續增加引發價格貼水 過去幾個月以來,遠期油價遠高于項目的經濟測算,在60美元/桶以上的價格下,連很多潛在的傳統、非傳統甚至替代能源投資都可以獲得高額利潤了(圖1)。

遠期油價的上漲反映了石油工業成本的結構性變化。市場已經從損耗產能的過度開采階段轉向尋找新的大型綠色開采項目的理性投資階段。新型綠色開采項目的增加將引起生產成本提高。成本的提高和隨之而來的遠期價格上漲超過了短期基礎設施薄弱的影響,推動石油現貨價格不斷升高(圖2)。

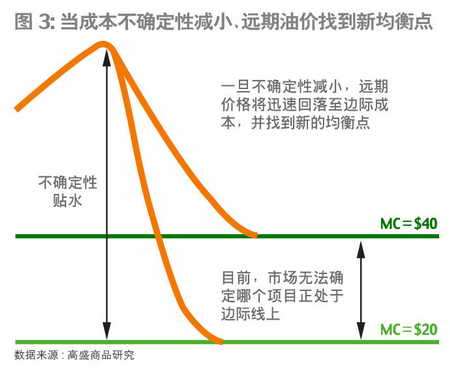

產生遠期油價貼水的關鍵原因是,投資者必須對不斷加大的成本不確定性進行風險補償,而以下市場變動將強化近期石油產業成本結構的不確定性: 石油輸出國稅收政策不確定。產油國國家政策因素在石油工業成本結構中比重不斷加大,其中,稅收政策頻繁變化將帶來更大不確定,尤其是在俄羅斯和西非這些國家和地區。 石油開發成本變數增大。儲備測定難度加大,大量新項目和新技術的應用使開采項目的復雜性也不斷加大,同時偏遠開采地對技術熟練勞動力的需求不斷上升,辨別哪個項目具有更高利潤難度增大。 石油品質差別波動性加劇。隨著目前向石油消費國輸送和處理石油難度的加大, 基礎設施和開采能力匱乏加大了石油品質差別波動性。 隨著OECD(經合組織)國家低成本供給商的枯竭,目前有豐富石油資源的國家可供開采的石油儲備量不確定性持續上升,談判地位顯著提高也是不確定性加大的原因之一。 目前,預計因成本不確定性而帶來的遠期油價風險貼水約為15美元/桶,因此我們將遠期油價預期由45美元/桶調高至60美元/桶。一旦不確定性減小,遠期石油均衡價格很可能會帶來一個新的產業成本結構,如果低成本的傳統石油供應充足,油價可能達到40美元/桶;如果對傳統供油商征收重稅或者需要依賴高成本的新技術來增加供給,那么油價會達到更高的水平(圖3)。

高成本推動石油產業向非傳統項目轉變 具諷刺意味的現象是,目前中東地區是在擁有充足的石油供給下,而不是供給匱乏的情況下推動高油價的。因此市場的不確定性源于遠期供給所需的成本,而非是否有足夠的供給。石油工業具有充足的供應商,關鍵問題是成本和價格。隨著傳統石油開采成本的提高,該產業將向非傳統技術產品如焦油砂、氣轉液和其他替代品轉變。 高成本非傳統資源只有當市場確信低成本傳統供應商不足以滿足未來需求的時候才具有成本效率。如果能確認中東未來已沒有能力產出低成本石油,那么石油工業成本結構的全部不確定性將銳減,生產商可能會更放心地投資于高成本非傳統項目。 由于缺乏全球石油資源耗損率數據和受稅收及其他因素影響的未來供應商的數量不確定,因此低成本傳統石油供應商到底能否滿足未來需求是不可預知的。而且,即使有了非傳統石油供應商,成本的不確定性依然很高,因為許多技術還沒有大規模應用或者發展完善。技術的難以確定引發不同類型開采項目的不確定貼水。這意味著投資機會中蘊涵的實際投資風險加大,伴隨高油價而來的投資機會中真正的利潤率已不能與5年前同日而語。 不確定性風險貼水或成為市場的長期特征之一 未來高油價中蘊涵的不確定性風險貼水很可能成為市場的特征之一,直至石油產業實現新的均衡。這種均衡可能會通過產油國石油公司稅收的減少、向國外投資者開放以及向煉油廠等基礎設施加大投資來實現。但是,從一些大的產油國中的國家主義、在石油項目談判中地位的不斷提高以及逐漸增加的社會支出計劃看來,這些舉措離實施尚有一段距離。 實現均衡的其他選擇必須通過石油消費國來實現。能有效減小投資風險的稅收減免和其他激勵措施對投資于更高風險的焦油砂等新技術領域能否起到鼓勵作用還需要時間來觀察。稅收減免會促進投資增加,但是由此帶來的市場行為失真將會給石油工業帶來危害。 *本文編譯自高盛Global Commodity Research的商品研究報告,其作者成員還包括:Hussein Allidina、David Greely、Allison Nathan、Steven Strongin和Ruifang Zhang。于欣/譯(《新財富》2005年10月號最新文章) |

| 新浪首頁 > 財經縱橫 > 產經觀察 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 投資3萬元年利100萬! |

| 治口臭口腔潰瘍新突破 |

| 完美女人是怎樣煉成的 |

| 加盟美國牛仔免費鋪貨 |

| 名品服飾 一折供貨 |

| 韓國童裝童鞋賺瘋了! |

| 美國保佳教您賺大錢! |

| 蟲蟲新女裝漂亮才被搶 |

| 美國人教育孩子的行業 |

| 學美國技術辦廠賺大錢 |

| 纖體店婷美投資您賺錢 |

| 床品折扣店一本萬利 |

| 治療高血壓不花冤枉錢 |

| 新韓國快餐年賺百萬 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|