天然氣定價機制改革需小步快走 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年01月04日 17:17 和訊網-證券市場周刊 | |||||||||

|

發改委小步上調天然氣出廠價格,并不能完全解決天然氣供求失衡的問題。理順價格和形成機制才是治本之道,堅持油、氣合理比價原則 本刊記者 劉滿平/文 目前我國天然氣定價機制不合理,市場價格偏低導致了天然氣需求過度膨脹,天然氣

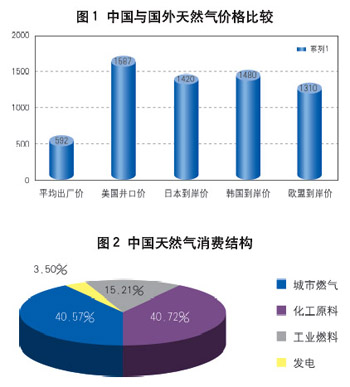

定價機制及價格管理存在的問題 長期以來,我國對天然氣工業鏈各環節的價格實行嚴格的政府管制,但價格管理方式落后于天然氣工業及其市場發展趨勢,價格水平不能及時反映市場供求關系和資源的稀缺程度,市場機制在天然氣價格形成中的基礎作用沒有得到應有的發揮。 (一)與國外天然氣價格及相關替代能源價格相比,天然氣價格過低,偏離了其市場價值。 近年來,隨著經濟的持續增長,基礎能源、原材料價格都有較大幅度的提高,生產企業的成本也隨之增加,而天然氣價格除2002年因國家提高天然氣質量標準每千立方米提高30元外,一直未能隨市場供求和相關替代能源價格的變化而及時調整,導致國內天然氣價格與國外天然氣價格及相關替代能源價格相比偏低,也影響天然氣生產企業的積極性。 與國外天然氣價格相比。2004年中石油、中石化的天然氣平均出廠價格為592元/噸(不含增值稅)。僅相當于美國天然氣井口價格的37.3%,與日本、韓國、歐盟進口LNG(液化天然氣)到岸價相比,分別為它們的41.7%、40%和45.2%(見圖1)。 與相關替代能源價格相比。據測算,天然氣熱值為8700大卡/立方米,與原油、液化氣的熱值比分別為1:1.15:1.38。目前,原油一、二檔平均價格為1020元/噸,計劃內液化氣價格為1200元/噸。按照同等熱值計算,與原油的比價,天然氣價格應為887元每千立方米;與計劃內液化氣的比價,天然氣價格應為870元每千立方米。我國現行天然氣井口價格僅僅比煤價略高,明顯低于同等熱值的原油、液化氣價格。 (二)天然氣價格偏低導致消費結構不合理,需求膨脹。 由于天然氣價格較低,而且相對煤炭而言又是清潔能源,因此,近年來全國各地掀起一股“煤改氣”、“油改氣”熱潮。不僅城市供暖改燒天然氣、出租車燃料改用天然氣,而且許多工業企業的燃料也紛紛改用天然氣,消費結構發生了較大改變。比如,甲醇、化肥等天然氣化工項目以及燃氣電廠等工業項目近年來快速發展,耗氣量日趨增加。在2004年中國石油222億立方米天然氣銷售量中,城市燃氣占40.57%,化工原料占40.72%,工業燃料占15.21%,發電占3.5%。在世界整體天然氣消費結構中,化工僅占4.1%,而我國化工用氣比重超過40%,明顯偏高(見圖2)。 在結構改變同時,我國天然氣需求近幾年激增,供給壓力逐年加大。近年來,我國天然氣需求平均年增速高達11%-13%,而國務院發展研究中心發布的“中國產業景氣報告”認為,2006年天然氣國內需求增速將達到21%。 (三)天然氣價格偏低造成資源低效利用和投資誤導。 為支持農業生產,長期以來國家以低價天然氣供應給化肥生產企業。然而近年來,因國外天然氣價格上漲,北美、東亞和歐洲地區部分化肥廠停產或關閉,導致國際市場尿素價格上漲,我國化肥出口量增加,2004年出口量達390萬噸,創歷史紀錄。利用低價天然氣生產化肥再出口,挫傷了天然氣生產企業的積極性,造成經濟關系的扭曲。 另外,氣區所在地紛紛規劃在未來幾年上天然氣工業項目,特別是天然氣甲醇項目,都是基于目前國內天然氣價格水平評價的。這種大上天然氣加工項目的現象,容易造成部分產品產能過剩,一旦天然氣價格得到理順,很可能導致項目虧損,給地方經濟帶來沉重包袱,也造成天然氣資源浪費。 (四) 價格“雙軌制”增加了天然氣配置上的難度,部分用氣企業過分依賴國家的低價政策。 長期以來,國家一直將天然氣劃分為計劃內氣量和自銷氣量,并對計劃內外氣量實行不同的價格政策。隨著我國社會主義市場經濟體制的逐步完善和經濟發展對能源需求的逐年增加,這種價格管理的弊端也逐步顯現出來。一是由于用戶用氣量中計劃內氣量比例不同,同類用戶實際承擔的天然氣到廠成本差異較大,使下游用戶企業處于不公平的競爭地位。二是由于實行價格雙軌制,且計劃內和自銷氣價格差距較大,增加了天然氣資源配置的難度,天然氣用戶要求多安排一些計劃內氣量,而天然氣生產企業則希望減少計劃內氣量,增加自銷氣量。 另外,價格“雙軌制”使得計劃內用戶過分依賴國家的低價政策,個別行業甚至存在浪費現象。

價格改革應當遵循的原則問題 (一)天然氣價格改革一定要與我國天然氣發展現狀相適應的原則。 國外天然氣市場的發育經歷了三個時期:初期、發展期和成熟期。在初期和發展期的相當長時間里,天然氣產業都處于壟斷經營過程,政府對天然氣價格實行嚴格監管;在發展后期和成熟期,政府的監管逐步放松,進入完全的市場化經營。我國的天然氣市場存在開發程度低、氣源遠離市場、管輸不發達及供應商單一、缺少完善的法律法規等特征,處于產業發展初期或發展期的初級階段。因此,我國天然氣定價機制改革也應根據這一特點,不符合天然氣發展水平的價格改革,只能適得其反,阻礙天然氣事業的發展。 (二)積極穩妥、有序有別地分步推進是天然氣價格的路徑選擇。 作為競爭性產業,市場化是天然氣價格改革的終極目標,但由于天然氣又是基礎性產業,改革必須穩妥。我國天然氣定價不能逾越市場發展階段,不能照搬國外天然氣市場的發展歷程,而要結合我國實際,向著有利于天然氣價格最終由市場競爭形成的方向改革。同時,天然氣價格的價格變動對所有行業和人民生活有很大的影響,因此,在天然氣價格改革過程中,不能一刀切,力度不能過猛,不僅要考慮新用戶的利益,同時要考慮歷史遺留的老用戶的承受能力,應逐步過渡,盡量減少對社會的沖擊。 (三)應當堅持油、氣合理比價原則。 我國天然氣消費結構失衡、供需矛盾緊張的直接原因之一是天然氣與其他可替代能源比價過低引起的。從生產企業角度講,在勘探開發過程中,氣田建設投資與油田建設投資基本上呈等比關系,采氣成本與采油成本的構成大部分是相近的。從用戶角度講,無論用于原料還是用于燃料,可以選擇多種能源等。雖然選擇過程中需要考慮設備、技術、效果、環境等因素,但等熱值能源價格比是用戶選擇能源的主要參考因素之一。熱值是衡量天然氣價值與價格的重要尺度。油、氣等價原則正是價值規律在天然氣市場定價中的具體體現。 價格改革中的其他問題 (一)天然氣供應企業績效及天然氣價格監管問題。 天然氣供應屬于網絡型的公用事業,存在著很強的進入壁壘,屬于典型的完全壟斷型市場結構。同時天然氣產品又是關系國計民生的重要公共產品,具有相當的敏感性,因此天然氣定價必須接受政府監管。在政府監管政策上,可以采取以收益為基礎的績效監管,如價格上限控制和收入上限控制。這兩種績效監管政策可以促使企業降低成本提高利潤。價格上限控制促使企業增加銷售額從而增加收入。收入上限控制切斷了銷售和利潤之間的聯系,促使企業更加積極地提高用戶能源效率,即保護了消費者的利益,又刺激企業提高效益降低成本。 (二)天然氣價格形成機制改革中的差別定價問題。 這個差別定價應當包括分類、分季、分步三個定價體系。分類即保護農民和城鎮居民,應當繼續執行按照化肥、居民、商業、供暖及工業、餐飲、賓館、飯店、車用和其他用氣等多種類型用戶區別定價。分季指的是天然氣價格在不同季節和不同用氣高峰執行不同的價格。分步實際上就是讓市場逐步適應改革,在一定程度上減緩企業動力、原料等成本上升壓力。 (三)在天然氣價格改革中對農民及城市低收入者的利益保護問題。 目前,通過天然氣企業供化肥生產企業低價天然氣,再通過限制化肥價格來間接保護農民利益的做法,會鼓勵天然氣的非經濟利用,容易導致天然氣產業鏈發生經濟扭曲。因此,國家應采取財政轉移支付手段把通過流通環節的間接補貼改為對農民的直接補貼。在過渡方案中,可暫時保持化肥企業用氣量及氣價不變,確保化肥企業和農民利益不受損害;天然氣價格由市場形成后,調整天然氣資源稅,將增加的稅收(包括提價增稅、所得增稅及資源稅增加)用于對農民的直接補貼,以彌補化肥價格上漲而帶來的農民支出增加。 同樣,對于城市低收入者,也應采取財政轉移支付手段通過直接補貼來緩解資源或能源價格的提高給他們生活帶來的困難,而不應該通過價格制度來補貼。 (作者為國家發展和改革委員會價格監測中心研究員) 可行的定價方法 理論上,有兩種機制能夠實現天然氣的價格客觀地反映其市場供求和資源稀缺的程度:市場競爭的方法和等效替代的方法。 在發達國家,一般采用市場定價法。在發育不成熟的市場中,通過參照替代能源的價格來確定天然氣的價格,也可以實現天然氣的價格客觀地反映其市場供求和資源稀缺的程度,即采用“合理比價”的方法。這種方法應用的前提條件是替代能源的價格必須能夠真實地反映它們的市場價值。在我國目前能源價格還存在一定程度扭曲的情況下,這種方法的應用必然會受到某種程度的限制。 目前實際操作可行的做法可以考慮與國際市場價格接軌的定價方式,這種做法在國內天然氣供應缺乏競爭,而經濟改革又要求天然氣價格逐步走向市場化的國家得到了普遍應用。將這種做法移植到我國,具體做法是: (一)由于我國東部地區的需求增長主要依靠進口LNG(液化氣)來滿足的,因此,東部市場城市門站價格的確立應以國際市場LNG到岸價為基礎,加上LNG的儲存、再氣化和管道運輸成本,形成我國東部市場城市門站價格。 (二)由于我國天然氣資源主要分布在西部,因此,西部各氣田的天然氣出廠價格采用市場凈回值定價原理,根據我國東部市場的城市門站價格,減去從我國西部氣田到東部市場的管道運輸成本和儲存成本,就形成了西部天然氣出廠價格,其他地方的天然氣出廠價格可以由買賣雙方按照政府的定價機制協商確定。 (三)由于天然氣產業鏈是由生產、管道運輸、分銷、零售、天然氣終端利用5個環節組成的,其終端的零售價格也可以按其產業鏈不同環節的壟斷或競爭屬性層層制定。確定天然氣出廠價格后,根據“成本加利潤”方式由政府根據投資者的經營成本和利潤以及城市天然氣銷售公司經營費用,并考慮通脹因素來確定天然氣運輸企業的管道運費,之后的零售價格短期內仍由政府指導確定,以后可由地方政府參照中央政府的指導價格來確定。 目前國際市場天然氣價格在高位運行,如果采用這種方法調整一步到位,勢必會引起國內天然氣價格在短期內急劇上升,為了減少價格機制改革對經濟和社會的沖擊,可以考慮循序漸進的方式,價格逐步調整到位。 我國天然氣需求預測 據中國可持續發展油氣資源戰略研究報告預測,2000-2020年,我國天然氣需求量年增長率為10.8%,而天然氣的生產增長卻遠低于需求增長,年增長率僅為7.5%,供應缺口逐年加大:2010年國內天然氣需求量為1200億立方米,國內生產830億立方米,缺口370億立方米;2020年國內天然氣需求將達到2000億立方米,國內生產1100億立方米,缺口900億立方米,對外依存度將超過45%。 發改委調高天然氣出廠價 國家發改委自12月26日起在全國范圍內適當提高天然氣出廠價格。根據不同油田供氣情況的不同,各油氣田供工業和城市燃氣用天然氣出廠價格每千立方米提高50至150元人民幣;化肥用天然氣出廠價格每千立方米提高50至100元人民幣。按最大提價幅度每千立方米150元,居民每戶月均用氣量20立方米測算,提價后每戶居民月增加支出3元左右。 更多精彩評論,更多傳媒視點,更多傳媒人風采,盡在新浪財經新評談欄目,歡迎訪問新浪財經新評談欄目。 |

|

不支持Flash

|

| 新浪首頁 > 財經縱橫 > 評論 > 水電氣調價之路 > 正文 |

|

不支持Flash

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 韓國親子裝,新生財富 |

| 腦萎縮帕金森新突破! |

| 乳腺病--不用手術啦! |

| 白發、脫發--怎么辦? |

| 氣管炎、哮喘全新突破 |

| 數萬子宮肌瘤患者首選 |

| 帕金森患者--請留意 |

| 我國治腫瘤獲重大突破 |

| 妙治哮喘、氣管炎!! |

| 高血脂--隱形殺手! |

| 痛風!!治療新突破! |

| 中醫特色治療精神病! |

| Ⅱ型糖尿病之新療法 |

| 高血壓!有了新發現! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |