30歲主婦尋理財方向 專家建議提前還貸多元投資 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005年05月04日 02:37 新京報 | |||||||||

|

委托人資料 “我是一名家庭主婦,今年30歲,月收入4000元。愛人33歲,月收入6000元。我們計劃二年內要孩子,雙方父母有退休工資及醫保,3-5年內不需太大支出。我今年停薪留職在家休息,一年內不打算工作。但今年有往年短期投資收益進賬,收入應不低于10萬元。家中有

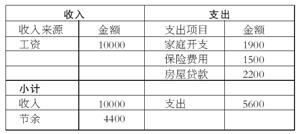

我對證券、理財一無所知,只是覺得存錢并不劃算。想投資一些項目,但因有負債和保險支出,又不敢投入太大,且資金有限。我想知道我的家庭財產情況是否存在問題?我需要注意的是什么?我很想去一些銀行咨詢一下應該如何進行家庭理財,但又不知找哪個部門。” 沒有方向的張女士 理財分析 廣東發展銀行理財策劃師 曹廣 張女士今年30歲,丈夫33歲,兩人月收入10000元,屬于小康之家。他們的年齡都還不算大,根據兩人的年齡推算,其父母的年齡應在五十至六十歲之間,身體狀況應還較好。同時,雙方父母都有醫療保險和退休工資,所以在醫療費用和日常的贍養費用方面無需太多的支出。張女士今年停薪留職,這意味著每月四千元的工資收入將損失掉,但由于有短期投資收益的回補,預計年總收入不少于10萬元,這與原12萬元的年收入相差不多。目前的家庭開支主要有以下幾個方面:家庭日常開支、房屋貸款和保險費的支付。這部分占到了家庭月收入的50%多,屬于正常范圍。見下表: 張女士家庭收支月統計表:(元)

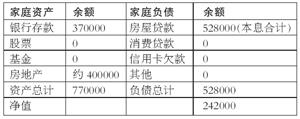

張女士家庭資產統計表:

從上表分析來看,張女士家庭收入的主要來源是工資收入,收入來源較為簡單,支出方面房屋貸款和家庭開支都處于合理的范圍之內,只是保險費的支出稍微高了一點,占到了家庭月收入的15%,而一般情況下,保險費的支出比例應控制在10%左右。另外,目前張女士投保的險種雖然種類豐富,但仍存在不合理的地方,需要進行調整。 在資產負債方面,通過上表可以看出張女士的家庭負債比例為68%,屬于合理范圍之內。從家庭資產分布來看,金融類資產只有銀行存款一項,過于單一,同時,投資性資產為0,影響了整體資金收益率。流動資產和固定資產各占總資產的近一半,比較合理。但由于流動資產的流動速率過低,影響了資產的增值。 理財建議 一、提前還貸 張女士現在每個月要還住房貸款2200元,還有20年還清,這樣計算下來,20年后總共還款528000元。按經驗推算,張女士的房屋貸款本金部分應還有30余萬元。也就是說20年下來,房屋貸款的利息占到了總還款額的30%以上。另外,由于我國目前進入了加息周期,這就意味著以后需要支付的利息會更多。因此,建議張女士用銀行存款中的部分資金提前歸還所欠房屋貸款。可以拿出170000元提前歸還房屋貸款,這樣張女士所欠貸款的本金部分就可以減少一半,同時再將還貸期限縮短至10年,這樣張女士在月供款基本不變的情況下,就可以提前10年還清貸款。 二、多元投資 張女士現有370000元銀行存款,數目較大、且投資品種單一。如果按照上面的設想,將170000元用于提前歸還住房貸款,那么還有200000元的存款可以加以利用,進行投資。張女士和她的先生年齡都在30歲至35歲之間,正處于家庭成長期,應采取積極的投資策略。但考慮到張女士夫婦對證券投資一無所知,加之目前股票市場的不確定性,所以不建議張女士把資金投入到一個自己完全陌生的領域里,從而減小不可控的投資風險。 目前金融市場上對于張女士這樣的投資者來說,證券投資基金、信托、人民幣理財產品、國債等相關產品可以作為選擇品種。其中,某些信托產品的收益率可以達到5%左右,但缺點是一旦購買,若想提前支取基本是不可能的,建議用50000元購買該類產品;證券投資基金一般分為三大類:股票型投資基金、平衡型投資基金、貨幣型(或保本型)投資基金等等。 由于目前中國境內的證券投資基金受各種因素的影響,各家基金公司的業績并不是十分理想,但從長遠來看,基金公司業績的波動是正常的,平均收益率也會穩定在5%-10%之間。因此作為長期投資來說,證券投資基金也是相對安全和穩定的投資目標。當然,這里也存在選擇的問題。目前上市的數十個基金品種業績是參差不齊的,從以往的經營業績分析,湘財、大成、博時旗下的系列基金產品較為不錯,尤其是湘財旗下的股票型基金,在去年股票市場非常低迷的狀態下仍然取得了較好的成績。建議張女士可用50000元購買股票型基金,50000元購買平衡型基金,剩余的100000元存款可用于購買貨幣型基金、國債、債券及部分銀行存款。 三、成長基金 現在,家長們普遍都有這樣的共識:花在孩子身上的錢越來越多了。有調查結果表明,一個家庭為養育一個孩子所支付的直接成本高達49萬元。而1986年北京市0-16歲孩子的家庭養育成本僅為1.7萬元,1995年0-16歲孩子則約12萬元。 因此,從現在開始,張女士就應該為孩子的教育及撫養費用做出相關的計劃。如果張女士每月拿出500元投資于年收益率為5%的理財產品,那么按照復利計算,到孩子18歲上大學時就可以拿到15萬元左右,足以支付大學的各項費用。而18歲以前的生活和學習費用則可以從每年的投資收益及平時的工資中列支。另外,張女士夫婦雙方的父母雖在近期內不需要照顧,但為了應付突發事件給家庭帶來的影響,平時應注意留足備用金,這部分資金可以在平時的工資收入中劃撥,專門投資于流動性高的理財產品。如國債、基金、銀行存款等,以便在有突發事件發生時能及時的支取。 四、調整保險結構 目前,張女士夫婦除了有社會醫療保險外,還購買了大病、意外、住院、分紅保險,他們能有這種意識是十分好的。但他們并沒有購買養老保險,這是他們在保險組合中的一個欠缺,應及時購買。另外,分紅型保險不知是什么時候購買的,如果是在利率較低的時候買的,建議在不損失本金的情況下將保險退掉,因為這種分紅保險的保障很低或干脆沒有,收益率又不高,因此建議退保,更換為養老保險。否則的話會造成保險費用的過度增加,從而加大生活壓力。如果以后再為孩子購買保險,那么保險費將超過月收入的20%,這么大的負擔是沒有必要的。因此建議盡快調整保險險種的合理配置,以期達到保障和成本之間的平衡。 本報記者 陳娜

|

| 新浪首頁 > 財經縱橫 > 理財 > 專家支招 > 正文 |

|

| ||||

|

| |||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|