àùûþé

RôòÖ

ïD1984ÈÙ2003áõÀÈ

ÀÀÀÀ݃µÆ È´ÆíÔøÉPÈˋåÖ݃û¢óýˋ±èüȘÆíÔƒëàùûþé

Rôò¡á¡ÿŸ}ýèåLêùà»ö£§ºW¥ØÀÈ

ÀÀÀÀí»ñ§È¤]ÆÅÝÄ؈¡áæ

ÀÀÀÀøZÄ §ºWˆ¨@çûíÔûèǺ Ȥû¢½¥ØÆÅÁÔxþæ奤

RôòøóÑàȘøŽá¢ú¯]ÆÅÝÄ؈¡áæ˜FÅÅçá

RôòøóÑàÀÈ

ÀÀÀÀàÞò¢ÅéìJçÖØ£ý´ò¢ŸDøß

^òæü₤ñøö—äíјȤæ¼ÕØ£§ºWíÔȘåÖâÚíèüöØë˜ØãûèǺ çáÆ^■cÀÈç¨òúöØý£òú躣ŸåÖíÌ¢íÛøÅȘøŽÎûâ½çá°—¢Öí¥ÝàÔ_ç§21%Șûâ½½±ÆÅØ£ëàùØ£øÝåÖØ·Çù§ÅäÀÈæ¼ÕØ£§ºñøö—TȘöØíJÕàùûþé

RôòÅö°èCøóëÚæý£àÓåÓæÀÈ

ÀÀÀÀñÇñ§È¤

Røçˆå¥¯rí{í«

ÀÀÀÀúÍàAǵW§äòÖâŸçƒ¢«È¤àùûþé

Rôò¡á¡ÿØèÕØ£ñNýˋßáÀÈ

RôòøóÑàçá¡áæ±Î§ÞàÖµwøóÛa躤ÉǵƯÚÀÈç¨òúöØÝÄÚ¢¥]˜FÅÅ

RôòνŠHèÓ±çáƯÚÀÈàùûþé

Rôò¡á¡ÿÆÅøºÆÖ¡áÔMøÅûâìQØæÝàrÀÈ

Røçˆå¥¯rí{í«ÀÈ

ÀÀÀÀàùûþéè»øçǺr

ÀÀÀÀ§o°—¢ÖÏÚOǵ«¤ÎȘ°—¢Ö°è݃嗥ÆȘÆàóðòú°¾¥Ûaóñ°—¢ÖòÉç§âøÄƯÚÈ£

ÀÀÀÀƯڧºå—ÕLçáùìÑàȘò¿§º°—˜Fƒo¢sçá¤êÎÈ£

ÀÀÀÀå—¥ÆøŽçáòÏIôòȘò¿ƒëIÅöï¡■¥Æ⃱ȣ

ÀÀÀÀÎëãìYö■Ø»êÎüô§çȘpèìëãèäçáøݧÆëÑìYÈ£

ÀÀÀÀÄí±°Áæøå—¥ÆȘƯÚÄéí±ýÔçáñÑ´ÅåÈ£

ÀÀÀÀ¢èáÉØ»¯lëÑCìY݃Îàùûþéçá_¶È£

ÀÀÀÀ½àÛaIûÌéR¡■⃱çᡠȘóóÛaæôòå—¥ÆÀÈ

ÀÀÀÀàùûþéè»øçòíØÌ

ÀÀÀÀÆÅâ«ÆÖøŽÔM¢ÖȘü«ìMíÔòÈÆÁå—¥ÆÈ£

ÀÀÀÀåÙýáêüÔM¢ÖØâìÅëSèäçáÔM¢Ö°è݃üô§çÈ£

ÀÀÀÀóµIÎëãëÑìYáÉêÎå—È£

ÀÀÀÀåÖàAëãèäóµIÆ₤â«å—¥ÆÈ£

ÀÀÀÀëãªÔ݃¡Ñü¤êÎpïpÈ£

ÀÀÀÀøŽìYÛa°—ìu¡■Õ¤üùÐÈ£

ÀÀÀÀøŽGDP½ŠHçÄö£äáÔÀÈ

ÀÀÀÀÈ´±Ý݃ˋǵWë¾òÿ¿ã¡Ý§äòÖîŃ¢µ¡ÌÈˋàùûþéè»øçÝæécâ«

ÀÀÀÀI§Óôض

ÀÀÀÀ

RôòÅö°èCøó¡á¡ÿýéòúõPÌI

ÀÀÀÀøŽèÓ¢ó大ÞàÖîŃ¢ùª§ÞàÖòÅ—îŃ¢òØø¼àöýÉ¥tïx

ÀÀÀÀ݃µÆÈ´ÆíÔúfò¢¿ÖÈˋøŽèÓ¢ó大ÞàÖîŃ¢ùª§ÞàÖòÅ—îŃ¢òØø¼àöýÉ¥tïxåÖ§ÆòÉÆíÔýèåLøÅò¥§Kå°øù«çáÆ^■cȘÔxþÔmÛçáøóÑàƒSæoàùûþéçᣪ݃ñѴȘýéòúøÅ½í±¡Ûçáø¼ØˆôÄȘѽ

RôòÅö°èCøó¡á¡ÿýéòú§ãQàùûþé

RôòŸ}çáõPÌIÀÈ

ÀÀÀÀù«íJÕȘëã½í±¡ÛÎõPüçç§øŽ§ºø¼Áçá

RôòøóÑàø¡òøá_¡ªÝƒƒëòúë§ÖoØÌçáȘѽúØàö¤öëãÚ¤êÎø£±îƃÕÔ@ñN¡á¡ÿѽé˜êÎçáÔM°äÀÈóðø¼ØˆåÙØ·òúÆèÆÖâ«ôòòÅ—£₤ÀÂÐyÅÅ¡á¡ÿÀÂìY݃Úá¢Õ_ñéécëã

R§£ØæòÅ—ëõèóçàl¥±Ôý£éðäæÀÈàÓ¿«¥Æùì

RôòøóÑà¡á¡ÿçáåȘÂûÌéRƒßǵçáý£Ç_Ñ´Åå¤ë§ºöÛ¢sØ奯ÆèÇùÏøôç᡼ñNÿLŠUÀÈ

ÀÀÀÀ

Rôò¡á¡ÿQÑ´ÁåÖí±¡Ûòøâÿ

ÀÀÀÀJPáΡªøŽîŃ¢ý¢ø¼¿É¥Ìòæü₤øŽ§º»ñ§ÅÜ

ÀÀÀÀ݃µÆÈ´ÆíÔúfò¢¿ÖÈˋ彟Ay5åô8àíøŽÂñéàùûþéôüçûâåˆçá

RôòCøóçáJPáΡªøŽîŃ¢ý¢ø¼¿É¥Ìòæü₤øŽ§º»ñ§Åܧ■óÖåìÇöŸAyàùûþéè»øçàíóÖ¢èáɱåÖ6åôçæÀÈ

ÀÀÀÀÎÇùȘ»ñ§ÅÜü·ÆíÔÝÚòƒÈ˜

Rôò¡á¡ÿçáQÑ´ÁåÖí±¡ÛòøâÿȘù«ø£òúÝÚÔ_êùá¢ú¯àùûþéè»øçæŸÆÅ¢èáÉçáèrÕgÑöȘç¨À¯û§µwí`§ãêùöØçáØãù¥È˜àùûþé

Rôò¡á¡ÿòúøŽ§º¡á¡ÿçáØ£ý¢ñøȘòúÆèøÅ½í±¡Ûæåø¼QÑ´çáȘŠSrÑ¥¢èáɯlèºæ£₤ÀÈÀÝ»ñ§ÅÜÝÚòƒÈ˜ú¯æàíøÅ½í±¡ÛåÖ¥¢óñ°—¢ÖõPÑñ§ûÌæ—°—çáæý§ýÂý£áÉpïpàùûþéá¢ú¯ùªûÌéRçá¤êÎȘطե¢óñŸ}ø£òúí«¡á¡ÿøŤÉÅÀçáØ£ý¢ñøŸ}ÀÈ

ÀÀÀÀêÚëãȘ¥Çò¿àùûþé

RôòæÆȘÎûâ½çáìQØæ°Áæøçá§ãQØýý£±ÆÅ¡ªÝƒÅåçáƯÚȘûâåˆæÔà¾òúóð݃èÚç᧺Ÿ}Șˆåë´Ô^óðÄí±í±ýÔ¤ëâ«ôòí±ýÔçáæÆÔMÅÅí{í«ÀÈ

ÀÀÀÀàùûþé

Rôò¡á¡ÿvòñîÄ¡ÿ

ÀÀÀÀ1949áõÈÙ1952áõȤëã

RòíàŠÑäàÝȘëã

RòíàŠø¼Øˆ¢¢ù§ IóµI¤ë¤Èëã

RÔMçáS

RȘóðøÅS

R¥sí¥ëã

RòíàŠçáØ£¯ŠæµÆØÀÈ

ÀÀÀÀÑÂæÀÆÂÌ^

ÀÀÀÀ1953áõÈÙ1972áõÈ¤í±¡ÛÅÅêùàùûþéÑÂæÀÆÂÌ^çá

RôòøóÑàÀÈÆèÆÖÛrøŽécØ£ÅˋèÓ±ø¼êx½¥Øçá§ìQõPüçÝàï^øÄ؈ȘàùûþéÔÅÅêùÑÂæÀÝRý¥çá

Rôòí±ýÔÀÈ

ÀÀÀÀ1973áõÈÙ1980áõȤÛr½ŠHèüÆÅèǵøÄ؈òô¥±È˜Ø£òúý¥âæŸDèÙêøµwüçëÔ§ãȘأòúáâùùèåLàAÀÈú¯íÔò¿½ŠHèüø¼ØˆÄéçá¿äÑ´ÑÂæÀûâåˆçá

Rôò¯ýéé§Yò½êùȘ¤µíÔý¢ñøÇ·Õ_êùøŽñãÕ]çὊHÙhƒ°ÀÈüÁˆçÄȘàùûþé

RôòØýæ¼êù¡áæȘ¡á°èÑÂæÀØ£æÆÄéÀÈ

ÀÀÀÀë

RôòøóÑà

ÀÀÀÀ1981áõÈÙ1993áõȤàùûþéÅÅë

RôòøóÑàȘåÖ¿ìñ§¿¨ý¥çá

RôòøÛëãȘÔÅÅêùìQØæàý¢§YùÐr¡þÀÈ¿ìñ§

RôòÕ1ûâåˆÑQ1.5åˆàùûþéȘìQØæàý¢§YùÐ

RôòÕ1ûâåˆÑQ2.8åˆàùûþéÀÈ

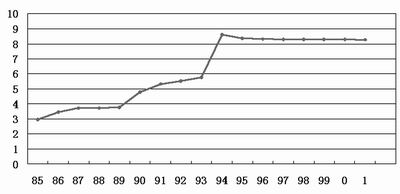

ÀÀÀÀ1985áõØ夵àùûþ鿨ý¥

Rôò¤ëí{ˋ

RôòåÖÔ@óÖÕgÑ¥ý£ÁçÄüôí{ÀÈ

ÀÀÀÀÑÂæÀûâåˆ1994áõøê§þȤøŽÎëã

R¿ÉâÚµwøóÔMÅÅêùøÄǵ¡á¡ÿÀÈòæüàåÖâ^âmÎëã

RìY݃Úá¢ÅÅâ¡þ¿Éøóçáë˜rȘÅŧ°ÈÚá¢ÆÅl¥±çÄ¢èÑQÀÈ1996áõȘøŽ§ÆòɽŠH£ª§Þ§M¢çÖ¯ùl¢ŸÈ˜˜F§°ÈÚá¢çáëõਢèÑQÀÈæå1997áõ¤µÈ˜àùûþé

RôòÝàr£ªÝƒèüÑÂæÀûâåˆÝÈ°øåÖ8.27ö£øûý£ÆÀÈ

|

ÀÀ

ÀÀ