Ę┐┘J└¹┬╩╠ßĖ▀ ┘IĘ┐│╔▒Šę¬Ė▀▀^ūŌĘ┐│╔▒Šåß | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005─Ļ03į┬19╚š 17:37 ┤¾č¾ŠW(w©Żng)ÅVų▌╚šł¾ | |||||||||

|

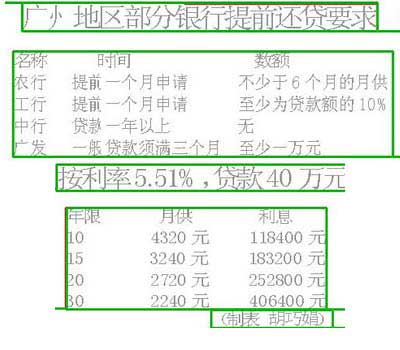

ĪĪĪĪ  ĪĪĪĪ3į┬17╚ščļąąķ_╩╝š{(di©żo)Ė▀Ę┐┘J└¹┬╩Ż¼š{(di©żo)š¹║¾╬Õ─Ļęį╔Ž┘J┐Ņ╗∙£╩└¹┬╩×ķ6.12%Ż¼Ę┐┘J└¹┬╩Ž┬Ž▐ę▓ę¬5.51%Ż¼Č°š{(di©żo)š¹Ū░āH×ķ5.31%ĪŻ┐╔ęįšf▀@éĆŽ¹Žóį┌▓╗╔┘╩ą├±ą─└’Č╝ŽŲŲ┴╦▓©×æŻ¼Ę┐┘J└¹┬╩╠ßĖ▀┴╦Ż¼ĄĮĄū¼F(xi©żn)į┌įō▓╗įō┘IĘ┐Ż¼┘I┴╦Ę┐║¾╩Ūʱ±R╔Žę¬╠ßŪ░▀Ć┘JČ╝│╔┴╦ą─Ņ^Ą─ę╔å¢ĪŻäé╣żū„▓╗Š├Ą─└ŅąĪĮŃĄ─ŽļĘ©ę▓┤·▒Ē┴╦ę╗ą®╚╦Ą─┐┤Ę©Ż¼╝╚╚╗Ę┐┘J└¹┬╩Ė▀┴╦▀@├┤ČÓŻ¼─Ū▀Ć▓╗╚ńŽ╚ūŌĘ┐ūėūĪ─žĪŻīŹļHŪķørĄĮĄū╩Ūį§śė─žŻ┐

ĪĪĪĪėøš▀Ż║Ū░╠ņĘ┐┘J└¹┬╩ę╗╠ßĖ▀Ż¼▓╗╔┘╚╦ą─└’┐╔Ū├Ų┴╦╣─Ż¼┘I┴╦Ę┐Ą─č█┐┤ų°├┐éĆį┬ĖČĮoŃyąąĄ─ÕXę¬ČÓ┴╦Ż¼ą─ųąų°╝▒╠ßŪ░▀Ć┘JĄ─╩┬ĪŻ▀Ćø]┘IĘ┐ūėĄ─░╔Ż¼Š═Ė³─├▓╗Č©ų„ęŌ┴╦Ż¼¼F(xi©żn)į┌┘IĘ┐┘J┐Ņ└¹┬╩▀@├┤Ė▀Ż¼▓╗╚ńĄ╚ę╗Ą╚░╔ĪŻäéäé╣żū„▓╗Š├Ą─┼¾ėč└ŅąĪĮŃĖ╔┤ÓšfŻ¼▀Ć▓╗╚ńŽ╚ūŌĘ┐Ż¼Ą╚ęį║¾Ę┐ārĮĄ┴╦į┘┘IĘ┐─žĪŻ ĪĪĪĪ┘IĘ┐╗“┐╔į┘Ą╚ę╗ā╔─Ļ ĪĪĪĪ±RŁt╚AŻ║┐╔▓╗╩ŪŻ¼Ž¹Žóę╗│÷╬ęéāĄ─└Ēžö¤ßŠĆĒæéĆ▓╗═ŻŻ¼┤¾ČÓöĄ(sh©┤)╚╦Č╝╩Ūå¢╠ßŪ░▀Ć┘JĄ─╩┬ĪŻ▀@┤╬Ę┐┘J└¹┬╩╠ßĖ▀Ą─Ę∙Č╚ŽÓī”╔Ž┤╬╝ėŽó┤¾┴╦▓╗╔┘Ż¼╬Õ─Ļęį╔ŽĄ─┘J┐Ņ╗∙£╩└¹┬╩▒╚ų«Ū░Ą─Ę┐┘J└¹┬╩╠ßĖ▀0.81éĆ░┘Ęų³cŻ¼╚ź─Ļ╝ėŽóĄ─Ģr║“1╚fį¬Ę┐┘J10─ĻŲ┌ę╗éĆį┬▀Ć┘JöĄ(sh©┤)Ņ~ę▓Š═į÷╝ė1į¬ČÓŻ¼▀@ę╗┤╬╚ń╣¹░┤šš└¹┬╩6.12%üĒėŗ╦ŃŻ¼ę╗Ž┬ūėČÓ┴╦4į¬ÕXū¾ėęĪŻ╦Ńę╗Ž┬Ż¼┘J┐Ņ40╚fį¬ę╗éĆį┬ę¬ČÓ▀Ć160į¬ū¾ėęĪŻę¬šfė░Ēæ┤¾ąĪ╬ęŽļī”ė┌▀Ć┘JŲ┌Ž▐įĮķLŻ¼öĄ(sh©┤)Ņ~įĮ┤¾Ą─ė░Ēæ«ö(d©Īng)╚╗Š═įĮ┤¾Ż¼╚ń╣¹░┤šš└¹┬╩6.12%üĒėŗ╦ŃŻ¼20─ĻŲ┌Ą─1╚fį¬├┐éĆį┬ę¬ČÓ▀Ć4.6į¬ęį╔ŽŻ¼Č°30─ĻŲ┌Ą─ę¬ČÓ▀Ć5.14į¬ĪŻ ĪĪĪĪ³Sš²ą┬Ż║꬚fĘ┐┘J└¹┬╩Ą─╠ßĖ▀Ż¼▒ŠüĒ╩Ū×ķ┴╦ŲĮęųĘ┐ārĄ─▀^¤ßį÷ķLŻ¼▓╗▀^─┐Ū░┐┤Ż¼Ė·Ųõ╦¹ę╗ą®┤¾│Ū╩ą▒╚Ż¼ÅVų▌Ę┐ārØqĘ∙▀Ć▓╗╩Ū╠½Ė▀Ż¼╗“įS▀Ćėąę╗Č©╔ŽØq┐šķgĪŻ┐╝æ]ĄĮ╩šęµ║═’L(f©źng)ļUĄ─ŲĮ║ŌĻP(gu©Īn)ŽĄŻ¼╬ęŽļ╚ń╣¹╩Ū┘IĘ┐Ą─įÆŻ¼ūįėą┘YĮ▒╚└²│¼▀^Ų▀│╔┐╔ęį┐╝æ]Ž╚┘IĘ┐Ż¼Ą½╩Ū╚ń╣¹Į^┤¾▓┐Ęų╚ń┴∙Ų▀│╔ęį╔Žę¬┐┐Ńyąą┘J┐ŅĄ─įÆŻ¼─┐Ū░╩ął÷╔Ž▀Ćėą└¹┬╩└^└m(x©┤)╔Žš{(di©żo)Ą─ŅA(y©┤)Ų┌Ż¼╬ęŽļĢ║Ģr▓╗ę╦┘IĘ┐ĪŻ ĪĪĪĪäóŽ“¢|Ż║ę╗░Ńšf└¹┬╩╠ßĖ▀1%Ż¼ŽÓæ¬(y©®ng)▀Ć┐ŅöĄ(sh©┤)Ņ~Ģ■╠ßĖ▀10%ū¾ėęŻ¼╚ń╣¹▓╗ų°╝▒Ą─įÆŻ¼Ž╚ūŌéĆĘ┐▀^Č╔éĆę╗ā╔─Ļ╩ŪéĆ▓╗ÕeĄ─▀xō±Ż¼─Ń┼¾ėčĄ─┐┤Ę©┐╔ęį┐╝æ]ĪŻ ĪĪĪĪŽ╚ūŌ║¾┘I╗“Ė³äØ╦Ń ĪĪĪĪ³Sš²ą┬Ż║¼F(xi©żn)į┌Ę┐ār╔ŽØqĄ─Ę∙Č╚▀h▀h│¼▀^ūŌĮ╔ŽØqĘ∙Č╚Ż¼ęį╩«─ĻŲ┌20╚fį¬Ą─Ę┐┘J×ķ└²Ż¼š{(di©żo)š¹Ū░└¹┬╩×ķ5.31%Ż¼├┐į┬į┬╣®×ķ2151.74į¬Ż╗š{(di©żo)š¹║¾╗∙£╩└¹┬╩×ķ6.12%Ż¼├┐į┬į┬╣®×ķ2232.48į¬Ż¼├┐į┬į÷╝ė80.74į¬ĪŻ╝┤╩╣░┤└¹┬╩5.51%Ż¼├┐į┬▀Ć┐ŅöĄ(sh©┤)Ņ~ę▓ę¬2171.51į¬Ż¼ę¬ČÓ▀Ć19.77į¬ĪŻ├┐éĆį┬ę¬ČÓ▀Ć20~80į¬ū¾ėęŻ¼▓╗╚ńūŌĘ┐ĪŻ ĪĪĪĪ±RŁt╚AŻ║╬ęĄ╣╩ŪėXĄ├╬┤üĒā╔─ĻĘ┐ār┐╔─▄Ģ■ĮĄ5%~10%ū¾ėęŻ¼▓╗▀^╬ęę▓┘Ø│╔äóŽ╚╔·Ą─┐┤Ę©Ż¼╚ń╣¹┘IĘ┐║═ūŌĘ┐Ą─ś╦£╩ĮėĮ³Ą─įÆŻ¼ūŌĘ┐ŽÓī”┐╔─▄Ė³╝ėäØ╦Ńę╗ą®ĪŻ▒╚╚ń┘I╠ū50╚fį¬╩ūĖČ20╚fį¬Ą─Ę┐ūėŻ¼╚²─ĻŽ┬üĒ░┤6.12%üĒėŗ╦ŃĄ─įÆ└¹Žóėą2╚fį¬ū¾ėęŻ¼į┘╝ė╔Ž╩ūĖČĄ─20╚fį¬Ż¼╚ń╣¹┤µ│╔Č©Ų┌┤µ┐ŅŻ¼╚²─ĻŽ┬üĒ└¹Žó┤¾Ė┼ę▓ėą12000į¬Ż¼▀@śė╚²─ĻāH└¹ŽóŠ═ėą3╚fį¬┴╦ĪŻ╚ń╣¹ĄĮĢrĘ┐ārŽ┬Ą°ĄĮ45╚fį¬ū¾ėęĄ─įÆŻ¼▀@śėŠ═Ą╚ė┌ČÓ│÷┴╦8╚fį¬Ż¼ė├▀@ą®ÕXūŌ╚²─ĻĘ┐Ų┤a┐╔ęįūŌéĆį┬ūŌ2000ČÓį¬Ą─Ę┐ūėĪŻ╝┤▒ŃĘ┐ār▓╗ĮĄŻ¼ė├╩ĪŽ┬Ą─└¹Žó3╚fį¬ę▓┐╔ęįūŌéĆ800į¬Ą─Ę┐ūėĪŻ ĪĪĪĪäóŽ“¢|Ż║▀Ćø]ėą┘IĘ┐╣®Ę┐Ą─╚╦Ż¼┐╔─▄ę¬│ą╩▄śŪār╔ŽØq║═└¹Žóį÷╝ėĄ─ļpųžē║┴”Ż¼ėą─▄┴”Ą─įÆ┐╔ęį▒M┴┐╠ßĖ▀╩ūĖČĄ─▒╚└²Ż¼Ų┌Ž▐▓╗ę¬╠½ķLŻ¼╬ęėXĄ├15─Ļū¾ėę▒╚▌^║Ž└ĒĪŻ ĪĪĪĪ╠ßŪ░▀Ćʱ┐┤┘YĮüĒį┤ ĪĪĪĪėøš▀Ż║Ū░├µį█éā┴─Ą─▀Ć╩Ūø]ėą┘IĘ┐Ą─ŪķørŻ¼Ą½╩Ū┘I┴╦Ę┐ęį║¾į§├┤▐k─žŻ¼╠ņŽ┬ø]ėą║¾╗┌╦ÄĪŻęčĮø(j©®ng)ķ_╩╝╣®śŪĄ─┐┤śėūėų╗─▄▀xō±╠ßŪ░▀Ć┘J┴╦ĪŻ ĪĪĪĪ³Sš²ą┬Ż║Ę┐┘Ję╗░Ń│¼▀^5─Ļ╗“Ė³ķLĢrķgĄ─Ż¼ų¦ĖČ┴╦ŽÓ«ö(d©Īng)öĄ(sh©┤)┴┐Ą─└¹ŽóŻ¼╠ßŪ░▀Ć┘JęŌ┴xŠ═▓╗╩Ū║▄┤¾┴╦ĪŻ▓╗▀^╝┤╩╣╩ųųąėą┘YĮę▓ę¬▀x║├▀Ć┘JĄ─ĘĮ╩ĮĪŻ╚ń╣¹╩ų╔Ž┘YĮų„ę¬═Č┘Yė┌Č╠Ų┌ŲĘĘNŻ¼╚ńžøÄ┼╩ął÷╗∙ĮĪó▓╗│¼▀^ę╗─Ļć°é∙║═Č©Ų┌ā”ąŅŻ¼╦³éāĄ─ūā¼F(xi©żn)│╔▒Š▓╗╩Ū║▄Ė▀Ż¼▓╗Ę┴ūā¼F(xi©żn)╠ßŪ░▀Ć┘JĪŻ─┐Ū░Ą─┘J┐Ņ└¹┬╩į┌5.51%~6.12%ų«ķgŻ¼Č╠Ų┌Ą─ŲĘĘNę╗░Ń╩šęµę▓▓╗▀^3%~4%Ż¼ā╔š▀ŽÓĄų▀Ć╩Ūžō└¹┬╩Ż¼┘Ź▓╗ĄĮÕX▓╗╚ń╩ĪÕXŻ¼╠ßŪ░▀Ć┘JĖ³äØ╦ŃĪŻ ĪĪĪĪ±RŁt╚AŻ║╬ęĮ©ūhėą┐╔─▄Ą─įÆ▒M┴┐┐sČ╠┘J┐ŅĄ─Ų┌Ž▐Ż¼20─Ļ┘J┐Ņ10╚fį¬Ą─įÆŻ¼░┤ššš{(di©żo)š¹Ū░Ą─└¹┬╩ę╗éĆį┬ę¬▀Ć677.2į¬Ż¼Ė─│╔15─Ļ║¾░┤šš└¹┬╩╦«ŲĮ6.12%ėŗ╦ŃŻ¼ę╗éĆį┬▀Ć┐ŅöĄ(sh©┤)Ņ~×ķ850į¬Ż¼├┐éĆį┬ļm╚╗ČÓ▀Ć┴╦100ČÓį¬Ż¼Ą½£p╔┘Ą─└¹Žóų¦│÷ģsĮėĮ³1╚fį¬ĪŻ ĪĪĪĪ³Sš²ą┬Ż║╬ęėXĄ├╚ń╣¹╩ųųą┘YĮų„ę¬═Č┘Yė┌ųąķLŲ┌ŲĘĘNŠ═┐╔ęį▓╔ė├±RŽ╚╔·šfĄ─┐sČ╠Ų┌Ž▐Ą─ĘĮ╩ĮĪŻ▒╚╚ń7─ĻŲ┌Ą─ć°é∙ęčĮø(j©®ng)┘I┴╦5─ĻŻ¼┐ņĄĮŲ┌┴╦Ż¼▌^ķLĢrķgĄ─Č©Ų┌┤µ┐Ņ┐ņĄĮŲ┌┴╦Ż¼į┌▀@ą®ŪķørŽ┬ųą═Šūā¼F(xi©żn)│╔▒ŠĖ▀Ż¼╠ßŪ░▀Ć┘J╬┤▒žäØ╦ŃĪŻ▀@ĘNŪķørŽ┬═Č┘Yš▀Š═▒M┴┐┐sČ╠▀Ć┐ŅŲ┌Ž▐Ż¼ĮĄĄ═░┤Įę┘J┐ŅĄ─└¹Žó│╔▒ŠĪŻ ĪĪĪĪ±RŁt╚AŻ║Ą─┤_Ż¼ę¬┐╝æ]┴ŃĮń³cĄ─å¢Ņ}Ż¼ę╗░ŃŲ┌Ž▐▌^ķLĄ─Č©Ų┌┤µ┐ŅŻ¼│¼▀^2/3Ģrķg╠ßŪ░ų¦╚Ī┐╔─▄Š═▓╗╩Ū║▄äØ╦Ń┴╦ĪŻ─┐Ū░ę╗░ŃČ©Ų┌┤µ┐ŅŲ┌Ž▐▌^ķLĄ─ę▓Š═╩Ū5─Ļū¾ėęŻ¼ęį10╚fį¬×ķ└²Ż¼╚ń╣¹Č©Ų┌┤µ┐Ņ5─ĻŻ¼┤µ┴╦3─Ļ░ļŻ¼╩ŻėÓŲ┌Ž▐ę╗─Ļ░ļĄ─Ģr║“Š═╠ßŪ░ų¦╚ĪĄ─įÆŻ¼▒╚ĄĮŲ┌ų¦╚Ī└¹Žóōp╩¦×ķ8000į¬ū¾ėęĪŻČ°╚ń╣¹Ų┌Ž▐10─Ļ┘J┐Ņ10╚fį¬Ą─įÆŻ¼╝┤╩╣░┤Ž┬Ž▐5.51%üĒėŗ╦ŃŻ¼ę╗─Ļ░ļū¾ėęĄ─└¹Žó┤¾Ė┼ę▓╩Ū8000į¬ū¾ėęŻ¼į┌3─Ļ░ļų«║¾╠ßŪ░ų¦╚Ī▀Ć┘J’@╚╗▓╗╩Ū║▄äØ╦ŃĄ─ĪŻ ĪĪĪĪäóŽ“¢|Ż║ę▓▓╗ę¬├ż─┐Ė³Ė─Ų┌Ž▐Ż¼ę╗░Ńšf15─Ļ╩ŪéĆ║Ž└ĒĄ─ĢrķgŻ¼Å─▒ĒĖ±ųą┐╔ęį┐┤ĄĮ┘J┐Ņ40╚fį¬Ą─įÆŻ¼10─Ļ▀Ć┐ŅŅ~Č╚ē║┴”╠½┤¾Ż¼ī”ė┌ųąĄ═╩š╚ļ╝ę═źüĒšfŻ¼│¼▀^╩š╚ļĄ─40%~50%Ż¼─Ū╩ŪéĆŠ»ĮõŠĆŻ¼Ģ■ė░Ēæ╝ę═ź╔·╗Ņ╦«ŲĮĪŻ20║═30─Ļų«ķgį┬╣®ŽÓ▓Ņ480į¬Ż¼▓╗╩Ū║▄┤¾Ż¼Ą½┐éĄ─└¹Žó▓Ņäeģs╩ŪūŅ┤¾Ż¼30─ĻĄ─└¹ŽóŠ╣╚╗│¼▀^┴╦▒ŠĮŻ¼«ö(d©Īng)╚╗▓╗äØ╦ŃĪŻĪĪ

|

|

| ą┬└╦╩ūĒō > žöĮø(j©®ng)┐vÖM > └Ēžö > ═Č┘Y└Ēžö > š²╬─ |

|

| ||||

|

05─Ļ└Ž░┘ąšĖ╔╔ČūŅ┘ŹÕX

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ĪĪ

ĪĪ

|

ą┬└╦ŠW(w©Żng)žöĮø(j©®ng)┐vÖMŠW(w©Żng)ėčęŌęŖ┴¶čį░Õ ļŖįÆŻ║010-82628888-5174ĪĪĪĪĪĪÜgėŁ┼·įuųĖš² ą┬└╦║åĮķ | About Sina | ÅVĖµĘ■äš(w©┤) | ┬ō(li©ón)ŽĄ╬ęéā | šąŲĖą┼Žó | ŠW(w©Żng)šŠ┬╔Ĥ | SINA English | Ģ■åTūóāį | «a(ch©Żn)ŲĘ┤ę╔ Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|