ĪĪĪĪ═Ų╦]īŻŅ}Ż║

ĪĪĪĪĖ„Ńyąą╝ėŠoųŲČ©Ę┐┘Ją┬ęÄ

ĪĪĪĪčļąąęčš┘╝»Ė„ąą▒▒Š®ĘųąąéĆ┘Jžōž¤╚╦┴╦ĮŌŪķørŻ¼─┐Ū░Ę┐┘J└¹┬╩Ģ║Įyę╗×ķ6.12%ĪĪĪĪī”ė┌═Č┘Yą═┐═æ¶Č°čįŻ¼Ę┐┘J╠ßĖ▀Ż¼ūŌ┘UąąŪķ▓╗║├Ż¼ąĶę¬ųžą┬ęÄäØ═Č┘YĘĮ╩ĮĪŻ▒Šł¾ėøš▀Ēn├╚öz

ĪĪĪĪÅ─ū“╚šŻ©3į┬17╚šŻ®ŲŻ¼čļąąīóš{š¹╔╠śIŃyąąūįĀIąįéĆ╚╦ūĪĘ┐┘J┐Ņ└¹┬╩ĪŻėøš▀┴╦ĮŌĄĮŻ¼ū“╠ņŽ┬╬ńŻ¼čļąąŠ═š{š¹ūĪĘ┐┘J┐Ņ└¹┬╩╣żū„š┘╝»░³└©╣╔Ę▌ųŲ╔╠śIŃyąąį┌ā╚Ą─Ė„┤¾╔╠śIŃyąą▒▒Š®ĘųąąĄ─éĆ╚╦┘J┐ŅśIäšžōž¤╚╦ķ_Ģ■Ż¼┴╦ĮŌĖ„╝ęŃyąąĄ─Š▀¾wŪķørĪŻ▀@┤╬Ģ■ūhų«║¾Ż¼Ė„┤¾ŃyąąīóĖ„ūįĖ∙ō■ūį╔ĒŪķør▀Mąą└¹┬╩š{š¹ĪŻ

ĪĪĪĪš■▓▀│÷┼_┬į’@═╗╚╗

ĪĪĪĪī”įSČÓŃyąąČ°čįŻ¼čļąą▀@┤╬Ą─Ę┐┘J└¹┬╩š{š¹’@Ą├ėą³c═╗╚╗ĪŻ╔Ņ█┌░lš╣Ńyąą┴Ń╩█Ńyąą▓┐ų¦┐éĮø└ĒŽ“ėøš▀▒Ē╩ŠŻ¼į┌Ę┐┘J└¹┬╩š{š¹Ū░Ż¼╦¹éā▓ó▓╗ų¬Ą└Ę┐┘J꬚{š¹ĪŻ─┐Ū░Ż¼╔Ņ░lš╣Ńyąąīó±R╔ŽčąŠ┐čļąąĄ─š■▓▀Ż¼ų°╩ųī”ŃyąąĄ─Ę┐┘JśIäš▀Mąąš{š¹ĪŻ╣Ō┤¾Ńyąą╦Į╚╦śIäš▓┐┐éĮø└Ē╬õĮĪę▓ĖµįVėøš▀Ż¼ė╔ė┌š■▓▀äéäéŽ┬░lŻ¼╣Ō┤¾ŃyąąĢ║Ģr▀Ćø]ėąķ_╩╝ąąäėĪŻō■╦¹┴╦ĮŌŻ¼─┐Ū░ŃyąąČ╝īóĖ∙ō■╩ął÷Ą─ūā╗»üĒĖ─ūāĖ„ūįĄ─┘J┐Ņ└¹┬╩ĪŻ╦¹Į©ūhéĆ╚╦┘ÅĘ┐š▀į┌┘ÅĘ┐═Č┘YĢrŻ¼æ¬Ė³╝ė└ĒąįĪŻ

ĪĪĪĪĖ„┤¾Ńyąąī”Ę┐┘J└¹┬╩Ą─š{š¹Ę┤æ¬║▄┐ņĪŻū“╠ņŽ┬╬ńŻ¼ßśī”čļąąš{š¹╔╠śIŃyąąūĪĘ┐ą┼┘Jš■▓▀║═│¼Ņ~£╩éõĮ┤µ┐Ņ└¹┬╩Ż¼ųąć°Ńyąąą┬┬ä░lčį╚╦═§šū╬─▒Ē╩ŠŻ¼ųąć°╚╦├±ŃyąąŽ┬░lĄ─═©ų¬¾w¼F┴╦Ī░ģ^äeī”┤²Īóėą▒Żėąē║Ī▒Ą─š{┐žįŁätŻ¼ėą└¹ė┌ęųųŲ▓┐ĘųĄžģ^Ę┐Ąž«aārĖ±▀^┐ņ╔ŽØqĄ─ä▌Ņ^Ż¼ėą└¹ė┌ūĪĘ┐ą┼┘JśIäš│ų└mĮĪ┐ĄĘĆĮĪĄž░lš╣ĪŻī”ė┌╔╠śIŃyąą╝ėÅŖ’LļU╣▄└ĒŻ¼╠ßĖ▀Č©ār╦«ŲĮīó«a╔·ĘeśOĄ─ū„ė├ĪŻ

ĪĪĪĪ╦¹šJ×ķŻ¼┤╦┤╬└¹┬╩š{š¹Ż¼ī”Ųš═©┘ÅĘ┐š▀ė░Ēæ▓╗┤¾Ż¼Ą½ī”═ČÖCš▀ė░Ēæ▌^┤¾Ż¼ę“×ķ╦³╠ßĖ▀┴╦═ČÖCš▀▀BŁhĮĶ┘JĄ─│╔▒ŠĪŻ┤╦┤╬īóŃyąąéĆ╚╦ūĪĘ┐┘J┐Ņ└¹┬╩╝{╚ļš²│Ż┘J┐Ņ└¹┬╩╣▄└ĒŻ¼ę▓╩Ū└¹┬╩╩ął÷╗»Ą─ę╗▓┐ĘųĪŻ

ĪĪĪĪų┴ė┌Ž┬š{│¼Ņ~£╩éõĮ└¹┬╩Ż¼═§šū╬─šJ×ķŻ¼▀@╩Ū╚╦├±Ä┼└¹┬╩╩ął÷╗»Ą─ųžę¬ę╗▓ĮŻ¼ė╔┤╦ī”╔╠śIŃyąą╝ėÅŖ┴„äėąį╣▄└Ē╠ß│÷┴╦Ė³Ė▀ę¬Ū¾ĪŻųąć°Ńyąąīó▀Mę╗▓Į╝ėÅŖ┘Y«ažōé∙╣▄└ĒŻ¼║Ž└Ē░▓┼┼┘YĮŅ^┤ńĪŻ

ĪĪĪĪŃyąą╝ėŠoųŲČ©ą┬ęÄ

ĪĪĪĪėøš▀Å─šą╔╠Ńyąą┐═æ¶Ę■äšųąą─┴╦ĮŌĄĮŻ¼ė╔ė┌čļąąäéäé╣½▓╝ą┬Ą─└¹┬╩Ż¼╦¹éā─┐Ū░ų╗╩Ū░┤ššą┬Ą─└¹┬╩ł╠ąąŻ¼5─Ļęį╔ŽĄ─▀_ĄĮ6.12ŻźŻ¼║═čļąą▒Ż│ųę╗ų┬Ż¼Ą½╣żū„╚╦åT▒Ē╩ŠŻ¼Ė„╝ęŃyąą┘J┐Ņ└¹┬╩æ¬įōüĒ▓╗╝░š{š¹Ż¼šąąą┐éąąę▓īóĖ∙ō■ŪķørųŲČ©ę╗éĆ└¹┬╩ĪŻ▀@╬╗╣żū„╚╦åT▀Ćī”ėøš▀Į©ūhŻ¼ę¬╩Ū▀Ćø]ėą┘IĘ┐Ą─įÆŻ¼ūŅ║├▀^Äū╠ņį┘üĒū╔įāĪŻ

ĪĪĪĪ═¼śėŻ¼╣ż╔╠ŃyąąĄ─┐═Ę■ąĪĮŃĖµįVėøš▀Ż¼─┐Ū░▀Ćø]ėąĮėĄĮš²╩Įūā╗»Ą─═©ų¬ĪŻĪ░╬ęéā▀Ćø]ėą╩šĄĮ┐éąąĄ─═©ų¬Ż¼╦∙ęį¼Fį┌┘J┐Ņ└¹┬╩▀Ćø]ėąš{š¹ĪŻ¼Fį┌ę¬╩Ū┘IĘ┐Ū░┘J┐ŅģfūhĄ─įÆīó░┤šščļąąĄ─ą┬└¹┬╩ł╠ąąĪŻĪ▒╦²═¼Ģr▒Ē╩ŠŻ¼─┐Ū░95588┘Y┴ŽÄņ▀Ćø]ėąĖ³ą┬ą┬Ą─┘Y┴ŽöĄō■Ż¼╦∙ęį▓ó▓╗─▄Įoėøš▀╠ß╣®įö╝Üš{š¹║¾Ą─└¹┬╩ĪŻ

ĪĪĪĪō■ėøš▀┴╦ĮŌŻ¼ųąć°▐rśI░lš╣ŃyąąĪóĮ©įOŃyąą─┐Ū░š²╝ėŠoųŲČ©Š▀¾węÄČ©Ż¼ą┬ęÄĮ³Ų┌Š═Ģ■│÷┼_ĪŻ3į┬17╚šęį║¾Ą─Ę┐┘J└¹┬╩Ż¼ätĢ║ĢrĖ∙ō■čļąąĄ─ęÄČ©Ż¼Įyę╗×ķ6.12ŻźĪŻ

ĪĪĪĪ═Č┘Y╗žł¾ęč╚╗ūā╗»

ĪĪĪĪ╔Ņ█┌░lš╣Ńyąą┴Ń╩█Ńyąą▓┐Ė▒┐éĮø└Ē└ŅąŪ▌x▒Ē╩ŠŻ¼Ę┐┘Jš{Ė▀ī”Ńyąą║═┘Å┘Iūį╔ĒŠėūĪė├Ę┐Ą─┘ÅĘ┐š▀ė░Ēæ▓╗Ģ■║▄┤¾Ż¼Ą½ī”┘IĘ┐ū„×ķ═Č┘YĄ─┘ÅĘ┐š▀Ż¼Š═ę¬ķ_╩╝┐╝æ]═Č┘Y’LļUŻ¼ę“×ķ═Č┘YĄ─╗žł¾┬╩Ģ■░l╔·ūā╗»ĪŻ

ĪĪĪĪ╚A╠®ūC╚»čąŠ┐ąąśI▓┐äóĢįĻŲę▓šJ×ķŻ¼┤╦┤╬čļąąš{š¹╔╠śIŃyąąéĆ╚╦ūĪĘ┐┘J┐Ņ└¹┬╩Ż¼ī”╔╠śIŃyąą▒Š╔Ēė░Ēæ▓╗Ģ■╠½┤¾Ż¼ę“×ķéĆ╚╦┘J┐ŅśIäšāHš╝┐éśI䚥─14%-15%.Ą½ī”╔╠śIŃyąąüĒšfŻ¼ė░Ēæ▒╚▌^ųąąįĪŻę╗ĘĮ├µŻ¼▀@┤╬š{š¹╩╣Ńyąą’LļU▒®┬Čį┌╔╠śIŃyąą├µŪ░ĪŻ

ĪĪĪĪę“×ķļSų°Ę┐ārĄ─▓╗öÓ╔Ž╔²Ż¼Ę┐┘JĄ─’LļUĘeĄ╚▓╗öÓį÷┤¾ĪŻ

ĪĪĪĪ¼Fį┌╔╠śIŃyąą┐╔ęį═©▀^╠ßĖ▀┘J┐ŅĄ─ķTÖæŻ¼üĒ╠¶▀xéĆ╚╦ą┼ė├▒╚▌^║├Ż¼┘Y▒ŠīŹ┴”▀Ć┘J─▄┴”▒╚▌^║├Ą─┐═æ¶Ż¼▀_ĄĮęÄ▒▄’LļUĄ──┐Ą─ĪŻĄ½┴Ēę╗ĘĮ├µŻ¼┘J┐Ņ└¹┬╩Ą─╠ßĖ▀Ģ■╝ė┤¾Ė„┤¾Ńyąą╦čīż┐═æ¶Ą─ļyČ╚Ż¼Ģ■ī”Ę┼┘JśI䚥─│╔┐āįņ│╔ę╗Č©Ą─ė░ĒæŻ¼▀@ę▓į┌┴Ēę╗é╚├µ╝ėäĪ┴╦Ė„╔╠śIŃyąąķgĄ─ĖéĀÄĪŻ

ĪĪĪĪ╦²═¼ĢrŅAėŗŻ¼čļąą▓╗Ģ■└^└må╬¬Ü╠ßĖ▀ūĪĘ┐┘J┐ŅĄ─└¹┬╩Ż¼╚ń╣¹▀Ćę¬└^└mį÷╝ėĄ─įÆŻ¼ę▓æ¬įōĢ■į┌╚½├µ╝ėŽóĄ─╗∙ĄA╔Ž▀MąąŻ¼▓╗Ģ■ī”ūĪĘ┐┘J┐ŅīŹąą╠ž╩Ōš■▓▀ĪŻ

ĪĪĪĪ┬ō║ŽūC╚»čąŠ┐åT┤„┴ó║ķģsšJ×ķŻ¼ą┬š■▓▀▒╚2003─ĻĪ░121╠¢╬─╝■Ī▒ė░Ēæ┤¾ĪŻÅ─▒Ē├µ╔Ž┐┤Ż¼▀@ę╗š■▓▀▓╗Š▀ÅŖųŲąįŻ¼╔╠śIŃyąąėąę╗Č©╗Ņäė┐šķgŻ¼Ūęėąą®Ąžģ^Ą─Ę┐┘J░┤Įę▒ŠüĒŠ═╩ŪĖČ╚²│╔Ż¼Ą½ī”Ę┐Ąž«aąąśIĘĮŽ“ąįė░Ēæ╩«Ęų╔Ņ▀hŻ¼ī”Ę┐«aŽ¹┘MĄ─ęųųŲū„ė├ĘŪ│Ż┤¾ĪŻčļąą▀@ę╗┼e┤ļęčĮøĘ┼│÷ÅŖ┴ęėŹ╠¢Ż¼Ī░╚ń╣¹▓╗ūÓą¦Ż¼Ž┬ę╗▓Į┐╔─▄╩Ū░┤Įę▒╚└²╠ßĖ▀ĄĮ╦─│╔ĪŻĪ▒

ĪĪĪĪ▒Š░µū½╬─/▒Šł¾ėøš▀ į¼ąŃ¹É ÅłīWČ¼ Ūf╩┐╣┌

ĪĪĪĪéĆ╚╦ūĪĘ┐╔╠śIąį┘J┐Ņ└¹┬╩╝░╚fį¬▀Ć▒ŠŽóĮŅ~ī”▒╚▒Ē å╬╬╗:į¬ĪĪĪĪą┬š■═ŲäėĘ┐┘J▀M╚ļ╝ėŽóų▄Ų┌

ĪĪĪĪśIā╚╚╦╩┐šJ×ķŻ¼╝ėŽó║═╠ßĖ▀╩ūĖČ▒╚└²ų▒Įėßśī”┘ÅĘ┐š▀Ż¼ī”ķ_░l╔╠ø]ėąų▒Įėė░Ēæ

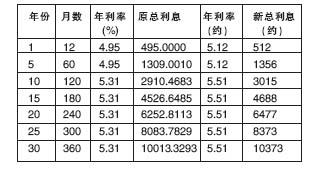

ĪĪĪĪĪ░▀@┤╬╝ėŽó║═Ę┐┘J╩ūĖČ╠ßĖ▀╩ŪŠ▀ėąßśī”ąįĄ─Ż¼ŲõūŅ┤¾Ą─ęŌ┴x╩Ū═©▀^╝ėŽó║═╠ßĖ▀Ę┐┘J╩ūĖČüĒęųųŲĘ┐Ąž«a═Č┘Y▀^¤ßĄ─Ęšć·Ż¼╝ėŽó╩ŪĮo╩ął÷Ę┼│÷Ą─ę╗éĆą┼╠¢ĪŻĪ▒ų°├¹Ę┐Ąž«aīŻ╝ęĪóųąįŁĄž«a╚A▒▒ģ^ė“┐éĮø└Ē└Ņ╬─Į▄šJ×ķčļąą┤╦┤╬ąą×ķī”Ę┐Ąž«aąąśIĄ─ė░Ēæ▓╗╩Ū║▄┤¾Ż¼ęį50╚fį¬20─ĻĘ┐┘J×ķ└²Ż¼└¹┬╩š{š¹║¾Ż¼Ńyąą╚ń╣¹īŹąą5.51%Ą─└¹┬╩╦«ŲĮŻ¼┘J┐Ņ┐éŅ~į÷╝ė1.4╚fį¬Ż¼į┬╣®į÷╝ė56į¬Ż¼▓╗Ģ■į÷╝ė┘ÅĘ┐š▀Ą─žōō·ĪŻ

ĪĪĪĪ└Ņ╬─Į▄▀ĆųĖ│÷Ż¼Å─╚ź─Ļ10į┬29╚ščļąą╝ėŽóęįüĒŻ¼Ę┐┘J└¹ŽóĄ─║Ļė^š{š¹ęčĮø▀M╚ļę╗éĆĪ░š{š¹ų▄Ų┌Ī▒Ż¼Č°▒Š┤╬čļąąĄ─┼e┤ļätĘŪ│Ż├„’@Ą├¾w¼F│÷Ę┐┘J▀M╚ļ┴╦Ī░╝ėŽóų▄Ų┌Ī▒Ż¼╚ń╣¹šf╚ź─ĻŽ┬░ļ─ĻĄ─╝ėŽó╩ŪćLįćąįĄ─Ż¼─Ū├┤▀@┤╬Ą─└¹┬╩╔Žš{Š═╩Ūį┌ęŌ┴Žų«ųąĄ─ĪŻĮ±Ąõ╝»łFČŁ╩┬ķLÅłīÜ╚½ę▓šJ×ķ╝ėŽó╩Ūī”─┐Ū░ĮøØ·░lš╣ŽÓī”▀^¤ßŻ¼Č°Ę┐Ąž«aąąśIį┌Ųõųą╦∙š╝Ą─▒╚└²ėųĘŪ│Ż┤¾Č°ū÷│÷Ą─┼e┤ļĪŻ▀^╚źę╗ā╔─Ļć°╝ę╩ŪÅ─═Č┘YĄ─ĮŪČ╚┐žųŲŲõ░lš╣╦┘Č╚Ż¼Č°▀@┤╬╩ŪÅ─┐žųŲąĶŪ¾Ą─ĮŪČ╚üĒęųųŲĘ┐Ąž«aąąśI▀^┐ņĄ─░lš╣ĪŻ

ĪĪĪĪō■Ēś±YĮø╝o╣½╦Š╩ął÷Ęų╬÷╚╦╩┐ėŗ╦ŃŻ¼30╚fį¬20─ĻĘ┐┘J×ķ└²Ż¼└¹┬╩š{š¹║¾Ż¼Ńyąą╚ń╣¹īŹąą5.51%Ą─└¹┬╩╦«ŲĮŻ¼┘J┐Ņ┐éŅ~į÷╝ė0.84╚fį¬Ż¼į┬╣®į÷╝ė33.6į¬Ż╗ī”ė┌ę╗░Ń┘ÅĘ┐š▀üĒšfį┬╣®į÷╝ė┴╦3.6%Ż¼āHāHį÷╝ė┴╦Äū╩«į¬Ą─▀Ć┘Jžōō·ĪŻĄ½╩Ū▒Š┤╬╝ėŽóčė└m┴╦╚ź─Ļ10į┬ĄūĄ─╝ėŽóŻ¼▒Ē├„┴╦š■Ė«└¹ė├╝ėŽóüĒęųųŲĘ┐Ąž«a╩ął÷▀^¤ßĄ─┤ļ╩®▀Ćėą│ų└mĄ─┐╔─▄ĪŻ

ĪĪĪĪŲõīŹÅ─╚ź─Ļ╩ū┤╬Ńyąą╝ėŽó║¾śIā╚šJ×ķī”Ę┐Ąž«a╩ął÷īó«a╔·ę╗Č©Ą─ė░ĒæŻ¼ė╚Ųõ╩Ūęį═Č┘Y×ķų„Ą─Ė▀ÖnĒŚ─┐╩▄ĄĮĄ─ė░Ēæ▒╚▌^┤¾Ż¼Ą½Å─īŹļHŪķørüĒ┐┤Ż¼╚ź─ĻŠ®│ŪĘ┐Ąž«a╩ął÷į┌╝ėŽó║¾╩ął÷║═ārĖ±▓óø]ėą│÷¼F▓©äėĪŻ└Ņ╬─Į▄šJ×ķŻ¼Ę┐Ąž«a╩ął÷Ą─ārĖ±╩Ūė╔Ųõ╩ął÷Ą─╣®Ū¾ĻPŽĄøQČ©Ą─Ż¼ī”ė┌Š▀ėąŠėūĪąĶŪ¾Ą─┘ÅĘ┐š▀üĒšfŻ¼Ųõ┘Å┘Iąą×ķ╩Ū▓╗Ģ■╩▄ĄĮ╝ėŽóę“╦žė░ĒæĄ─Ż¼▒Š┤╬╝ėŽóĄ─Ę∙Č╚┼cŠ®│ŪĘ┐Ąž«a╩ął÷Ė▀═Č┘Y╗žł¾┬╩ŽÓ▒╚╩Ū’@Ą├╬ó▓╗ūŃĄ└Ą─Ż¼╩┬īŹ╔Žę▓║▄ļyūĶō§═Č┘Yš▀Ą─═Č┘Y¤ßŪķŻ¼Ą½╩Ū┘ÅĘ┐š▀Ą─ą─æBĢ■╩▄ĄĮ▓╗═¼│╠Č╚Ą─ė░ĒæĪŻ╝ėŽó║═╠ßĖ▀╩ūĖČ▒╚└²ßśī”Ą─╩Ū┘ÅĘ┐š▀Ż¼’@╚╗▓╗Ģ■ī”ķ_░l╔╠«a╔·ų▒ĮėĄ─ė░ĒæĪŻ

ĪĪĪĪ“}äė

ĪĪĪĪ═Č┘Yą═┐═æ¶ō·ą─▀ĆĢ■╝ėŽó

ĪĪĪĪī”ė┌éĆ╚╦Ę┐┘J└¹┬╩╔Žš{┘ÅĘ┐š▀Ą─Ę┤æ¬æ¬įō╩ŪūŅ┤¾Ą─Ż¼─│ł¾╔ń╚╬┬ÜĄ─äóąĪĮŃ▒Ē╩ŠŻ¼Ī░ļm╚╗╬ę¼Fį┌ę╗ų▒ūŌĘ┐Ż¼╦Ų║§ī”╬ęĄ─ė░Ēæ▓╗┤¾Ż¼Ą½╩Ūįń═Ē╬ęę▓ę¬┘J┐Ņ┘IĘ┐Ż¼╦∙ęį┘J┐Ņ└¹┬╩Ą─╔Žš{¬q╚ńĘ┐ūėØqārŻ¼▀@śėžōō·Š═Ģ■╝ėųžŻ¼╦∙ęį╚ń╣¹┐╔─▄╬ę▀Ć╩ŪŽŻ═¹─▄įńę╗³c┘IĘ┐ĪŻĪ▒▒Š┤╬┘J┐Ņ└¹┬╩╔Žš{ī”ė┌ęįūįūĪ×ķ─┐Ą─Ą─┘ÅĘ┐š▀ė░Ēæ▓╗┤¾Ż¼ę“×ķ«ģŠ╣┐éę¬ūĪĘ┐Ż¼Ą½╩Ūī”ė┌ę╗ą®ęį═Č┘Y×ķ─┐Ą─Ą─┘ÅĘ┐š▀üĒšfŻ¼┘J┐Ņ└¹┬╩╔Žš{ęŌ╬Čų°═Č┘Y│╔▒ŠĄ─╝ė┤¾ĪŻī”┤╦Ż¼ųą┤¾║Ń╗∙Į╚┌īŻśI╚╦╩┐ę▓▒Ē╩ŠŻ¼įōš■▓▀ī”═Č┘Yąį┘ÅĘ┐Ą─ė░Ēæ▒╚▌^┤¾Ż¼╚ń╣¹═Č┘Yš▀ėą100╚fį¬Ż¼įŁėŗäØ┘I5╠ūĘ┐ūėŻ¼├┐╠ū20╚fį¬╩ūĖČ┐ŅŻ¼¼Fį┌╩ūĖČ┐Ņ╔ŽØq┴╦10%Ż¼ų╗─▄┘I3╠ū┴╦Ż¼ęŌ╬Čų°═Č┘Y╩šęµŽ┬ĮĄĪŻ

ĪĪĪĪį┌Š®ėąā╔╠Ä═Č┘YĘ┐«aĄ─ĘĮŽ╚╔·▒Ē╩ŠŻ¼▀@┤╬éĆ╚╦┘J┐Ņ└¹┬╩╔Žš{Ą─Ę∙Č╚ļm╚╗▓╗╚ń╔Žę╗┤╬Ė▀Ż¼Ą½╩Ū┤_īŹĮo═Č┘Yš▀Š»╩Šū„ė├Ż¼▀@ę▓ęŌ╬Čų°▀Ćīó│ų└m╝ėŽóŻ¼īŹļH╔ŽŻ¼▒Š┤╬┘J┐Ņ└¹┬╩╔Žš{ęčėĪūCĄ┌ę╗┤╬╝ėŽóĢrĄ─ŅA£yŻ¼ę“┤╦═Č┘Yš▀┐ŽČ©ę¬ī”Į±─ĻĄ─═Č┘Yą╬ä▌▀MąąĘų╬÷ĪŻĪ░╬ę¼Fį┌ėąā╔╠ÄĘ┐«aŻ¼ūŌ┘UąąŪķ▓╗║├Ż¼Ģ■ūā┘uŻ¼«ö╚╗═Č┘Yą¦ęµ║├Ą─Ę┐«a▀ĆĢ■└^└mū÷Ż¼ę“×ķ¼Fį┌ę▓ø]ėąŲõ╦¹═Č┘YĘĮ╩ĮŻ¼╣╔Ų▒Ą─ąąŪķę╗ų▒▓╗║├Ż¼ęčĮøø]ėąą┼ą─▀M╣╔╩ą┴╦Ż¼ų╗ėąĘ┐Ąž«a▀ĆĘĆČ©ę╗ą®Ż¼Ą½╩Ū│ų└m┘J┐Ņ└¹┬╩╔Žš{Ż¼▀@ĘN╚šūėĢ║Ūę▀Ć▀^Ą├╚źŻ¼ęį║¾Ģ■į§śėŻ¼▀Ćę¬┐┤┘J┐Ņ└¹┬╩╔Žš{Ą─Ę∙Č╚ĪŻĪ▒

ĪĪĪĪŲĮņo

ĪĪĪĪ╩█śŪ╠Ä╩ū╚šĘ┤æ¬▓╗ÅŖ┴ę

ĪĪĪĪę“×ķėą╔Ž┤╬┘J┐Ņ└¹┬╩╔Žš{Ą─Įø“ׯ¼ėøš▀Å─į┌╩█ĒŚ─┐Ą─╩█śŪ╠Ä┴╦ĮŌĄĮŻ¼─┐Ū░┘ÅĘ┐š▀▀Ć╩Ū▒╚▌^└ĒąįŻ¼Č╝─▄Å─╚▌Ąž├µī”Ż¼▓ó╬┤│÷¼F┤¾Ą─▓©äėŻ¼Ą½╩ŪÅ─ķLŲ┌üĒ┐┤ī”śŪ▒PõN╩█Ą─ė░Ēæę▓╩Ū▓╗┐╔▒▄├ŌĄ─ĪŻ

ĪĪĪĪÕŁ║Ż├¹Šė╩ął÷┐é▒O└ŅŠ¦Š¦▒Ē╩ŠŻ¼ė╔ė┌╩ŪĄ┌ę╗╠ņŻ¼ėų▓╗╩Ūų▄─®┐┤Ę┐Ė▀ĘÕŲ┌Ż¼╦∙ęį╩█śŪ╠Äø]ėą├„’@Ę┤æ¬Ż¼Ą½╩Ūą┬š■▓▀Ģ■į÷╝ė═Č┘Yš▀Ą─═Č┘Y│╔▒ŠĪóė░Ēæ═Č┘Yą┼ą─Ż¼į┌ų▄─®╚╦┴„Ė▀ĘÕŲ┌ĢrŻ¼Ģ■│÷¼F▒╚üĒįL╚╦åT▒╚ęį═∙£p╔┘Ą─ŪķørŻ¼Č°Ūęę╗ą®ę¬║×╝sĄ─┐═æ¶Ż¼ę▓Ģ■ę“┤╦ųžą┬┐╝æ]ĪŻ

ĪĪĪĪį┌ųķĮŁ┴_±R╝╬ł@Ą─╩█śŪ╠ÄŻ¼ėą┘ÅĘ┐š▀Ą├ĄĮ┘J┐Ņ└¹┬╩╔Žš{Ą─Ž¹Žó║¾Ż¼ķ_╩╝üĒĄĮ╩█śŪ╠ÄŪ¾ūCŻ¼ę╗╩ŪŽŻ═¹═©▀^╩█śŪ╠ÄĖ³įö╝ÜĄž┴╦ĮŌŪķørŻ¼Č■╩Ū┐┤╩Ūʱ▀Ćėą╦╔äėĄ─┐╔─▄Ż¼ę“×ķ├µ┼Rį┬▀Ć┐ŅŅ~į÷╝ėŻ¼ę╗ą®▒Š┤“╦Ń║×╝sĄ½▀Ćø]ėąüĒĄ├╝░║×╝sĄ─┐═æ¶ą─└Ē╔Ž▓╗├Ōėą╦∙╩¦┬õĪŻĄ½▀@╩ŪéĆäe¼FŽ¾Ż¼ō■ĮķĮBŻ¼ė╔ė┌įōĒŚ─┐Ą─æ¶ą═├µĘe▌^┤¾Ż¼┐éār┐ŅöĄ┴┐ę▓▌^┤¾Ż¼┘ÅĘ┐š▀┤¾Č╝╩Ūėąę╗Č©ĮøØ·īŹ┴”Ą─ūįūĪ╚╦╚║Ż¼▀@ę▓øQČ©┴╦┐═æ¶ī”éĆ╚╦Ę┐┘J└¹┬╩╔Žš{▓╗Ģ■╠½į┌ęŌĪŻ

ĪĪĪĪ╩█śŪ╠Ä╚╦åT▀Ć═Ė┬ČŻ¼╦¹éāīóĢ■į┌═Ē╔ŽĮyėŗĘų╬÷┐═æ¶ī”éĆ╚╦Ę┐┘J└¹┬╩╔Žš{Ą─Ę┤æ¬Ż¼╚ń╣¹┐═æ¶Ą─Ę┤æ¬║▄├¶ĖąŻ¼╩█śŪ╠Äę▓▓╗┼┼│²Ģ■▓╔╚Īę╗ą®æ¬ī”Ą─┤ļ╩®ĪŻ

ĪĪĪĪķL░▓┼d╚┌ųąą─▓▀äØų„╣▄ĻÉĘfĪóųķĮŁĄ█Š░▓▀äØĮø└Ēäóéź║═╚¹ÉĮŁ┼ŽõN╩█Įø└ĒÅł└┌Š∙šJ×ķŻ¼ė╔ė┌ę╗ą®┘ÅĘ┐š▀äéų¬Ą└▀@éĆŽ¹ŽóŻ¼▀ĆüĒ▓╗╝░Ę┤æ¬ĪŻ

|

ĪĪ

ĪĪ