ā׎╚╩▄ęµ╠ßŪ░Ęų│╔ ╚»╔╠└Ēžöī”┐╣╗∙Į(łD) | ||||||||

|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005─Ļ03į┬12╚š 14:37 ┤¾č¾ŠWÅVų▌╚šł¾ | ||||||||

|

ĪĪĪĪĮ³╚šŻ¼Äūų╗╚»╔╠╝»║Ž└Ēžö«aŲĘŽÓ└^½@┼·Īó░ląąĪŻ╩▄ā׎╚╩▄ęµĪó╠ßŪ░Ęų│╔Ą╚ęÄČ©╬³ę²Ż¼▓╗╔┘═Č┘Yš▀Ō±╚╗ą─äėĪŻ║═Ųõ╦¹═Č┘YŲĘĘNŽÓ▒╚Ż¼╚»╔╠└Ēžö«aŲĘĄĮĄūėą╩▓├┤ā×ä▌Ż┐═Č┘Y’LļUėąČÓ┤¾Ż┐ ĪĪĪĪėøš▀Ż║Å─═Č┘YŲĘĘN║═ą╬╩ĮüĒ┐┤Ż¼╚»╔╠╝»║Ž└ĒžöėŗäØ║═ķ_Ę┼╩Į╗∙Įė╚Ųõ╩ŪžøÄ┼╩ął÷╗∙ĮėąÄūĘųŽÓ╦ŲĪŻā╔š▀Š┐Š╣ėą╩▓├┤ģ^äeŻ┐

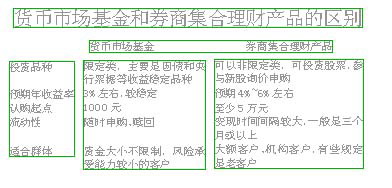

ų„ę¬ßśī”Ė▀Č╦┐═æ¶ ĪĪĪĪÅł╬─įŲŻ║Ą┌ę╗éĆ├„’@▓╗═¼Š═╩Ūį┌šJ┘ÅĄ─Ų³cŅ~╔ŽŻ¼─┐Ū░╚»╔╠╝»║Ž└ĒžöėąęÄ─Ż╔ŽĄ─Ž▐ųŲŻ¼╚ńšJ┘ÅŲ³cŲ┤aį┌╬Õ╚f╔§ų┴╩«╚fį¬Ż¼ų„ę¬╩Ūßśī”Ńyąą║═╚»╔╠Ą─Ė▀Č╦┐═æ¶ĪŻČ°╗∙ĮĄ─šJ┘ÅŲ³c╩Ū1000į¬ĪŻ ĪĪĪĪ³S║ŻžSŻ║Å─═Č┘YĘČć·┐┤Ż¼─┐Ū░═Ų│÷Ą─ŲĘĘN╗∙▒Š╔Ž┤·▒Ē┴╦ā╔ĘN▓╗═¼Ą─╚»╔╠└ĒžöŲĘĘNŻ║Ž▐Č©ŅÉ║═ĘŪŽ▐Č©ŅÉĪŻĘŪŽ▐Č©ąįĄ─═Č┘YĘČć·▌^īÆĪŻ ĪĪĪĪĻÉĢ¤Ż║▓╗╔┘╗∙Į╩ŪŽ▐Č©ąįĄ─═Č┘YĮM║ŽŻ¼═Č┘YŲĘĘN║═▒╚└²┐╔─▄Č╝ėąę╗Č©Ž▐ųŲŻ¼╚ńžøÄ┼╩ął÷╗∙ĮŠ═▓╗─▄═Č┘Yė┌ą┬╣╔įāār╔Ļ┘ÅĪŻČ°╚»╔╠╝»║Ž└ĒžöŲĘĘNät▓╗═¼Ż¼┼õų├Ą─ĘČć·▌^┤¾Ż¼╚ńėąĄ─ęÄČ©╣╠Č©╩šęµŅÉ═Č┘Y┐╔ęį×ķ10%~100%Ż¼╣╔Ų▒Ą╚═Č┘Y┐╔ęį×ķ0~90%Ż¼ĮM║Žūįų„ąį▌^┤¾Ż¼╩šęµę▓┐╔─▄Ė³ėą▒ŻšŽĪŻ ĪĪĪĪ³S║ŻžSŻ║─┐Ū░Ą─╝»║Ž└ĒžöėŗäØųąĄ─ę╗éĆ┴┴³cŠ═į┌ė┌ŽĒėąģó┼cą┬╣╔įāār╔Ļ┘ÅĄ─┘YĖ±Ż¼ō■śIā╚╚╦╩┐£y╦ŃŻ¼įō╝»║ŽėŗäØĄ──Ļ═Č┘Y╩šęµ┬╩į┌4%~6%ų«ķgĪŻ ĪĪĪĪėøš▀Ż║Ą½╩Ū╣╔Ų▒ŅÉ═Č┘Yę▓ęŌ╬Čų°’LļUĄ─╝ė┤¾ĪŻ ĪĪĪĪ³S║ŻžSŻ║Ą─┤_Ż¼įō«aŲĘĄ─ų„ꬒLļUüĒūįė┌ą┬╣╔Ą─╔Ļ┘Å║═┼õ╩█Ż¼į┌īŹąąįāārųŲ║¾Ż¼ą┬╣╔╔Ļ┘Å┤µį┌ę╗Č©Ą─’LļUŻ¼ę¬┐┤ÖCśŗī”ė┌ą┬╣╔Ą─Č©ār─▄┴”ĪŻ╠½Ė▀┐╔─▄Ģ■Ą°ŲŲ░ląąārŻ¼╠½Ą═ėų┐╔─▄╔Ļ┘Å▓╗ĄĮĪŻ ┐═æ¶┐╔ā׎╚½@Ą├╩šęµ ĪĪĪĪÅł╬─įŲŻ║─┐Ū░═Ų│÷Ą─ę╗ą®ŲĘĘNę▓ėą╠ž╩ŌĄ─╬³ę²┴”Ż¼─│ų╗╝»║Ž└Ēžö«aŲĘ▒ŻūCėą10%Ą─ūįėą┘YĮšJ┘ÅĘ▌Ņ~Ż¼▒ŻūC┤µ└mŲ┌ā╚▓╗═╦│÷Ż¼▀@śė╠ØōpĢrŠ═Ģ■Ž╚ė╔╚»╔╠═Č╚ļĄ─┘YĮÅøčaŻ¼Č°ę╗░Ń╗∙Įę¬═Č┘Yš▀ūįō·’LļUĪŻ ĪĪĪĪĻÉĢ¤Ż║ŲõīŹūŅ╬³ę²═Č┘Yš▀Ą─▀Ć╩Ūā׎╚╩▄ęµÖCųŲŻ¼▒╚╚ń─│ėŗäØųąŠ═ęÄČ©┴╦ā׎╚╩▄ęµŲ┌×ķę╗─ĻŻ¼į┌┤╦Ų┌ķg┐═æ¶Ę▌Ņ~┐╔ā׎╚½@Ą├3%Ą─╩šęµ┬╩Ż¼▓╗ūŃ▓┐Ęųė╔╣▄└Ē╚╦Ę▌Ņ~čaūŃĪŻÅ─▀@ę╗³cšf╦³ėą³cŅÉ╦Ųė┌į┌ę╗Č©Ų┌Ž▐ā╚┐╔ėąŽ▐▒ŻĄūĄ─ķ_Ę┼╩Į╗∙ĮĪŻ ĪĪĪĪėøš▀Ż║╚»╔╠╝»║Ž└ĒžöėŗäØĄ─┘YĮ┴„äėąįį§śė─žŻ┐ ĘŌķ]Ų┌ūŅķL┐╔▀_ę╗─Ļ ĪĪĪĪĻÉĢ¤Ż║ę╗░ŃüĒšfķ_Ę┼╩Į╗∙Į▀^┴╦ā╔éĆį┬Ą─Į©é}Ų┌Š═┐╔ęįļSĢr╔Ļ┘Å┌H╗ž┴╦ĪŻĄ½╩Ū╚»╔╠╝»║Ž└ĒžöėŗäØĄĮ³cķ_Ę┼ĪóĄĮŲ┌Ęų╝tŻ¼╚ń╣¹▀B└m10éĆ╣żū„╚šå╬╬╗ĮY╦Ńā¶ųĄ▀_ĄĮ1.06į¬Š═┐╔ęį╠ßŪ░▀M╚ļķ_Ę┼Ų┌Ż¼╚ń╣¹▀_▓╗ĄĮĘŌķ]Ų┌ę▓┐╔▀_ę╗─ĻĪŻį┌ķ_Ę┼Ų┌ā╚Ż¼«öėŗäØå╬╬╗ā¶ųĄ▀_ĄĮ1.06į¬ĢrŻ¼Š═▀Mąą¼FĮĘų╝tĪŻ ĪĪĪĪÅł╬─įŲŻ║▀B└m╩«╠ņā¶ųĄį÷ķL▀@├┤ČÓ╬┤▒ž╚▌ęūŻ¼═Č┘Yš▀ę╗Č©ę¬┐╝æ]║├ūį╝║Ą─┘YĮ┴„äėąįĪŻ▒ŠŲ┌╝╬┘eŻ║ ĪĪĪĪÅł╬─įŲŻ║ÅV¢|Į╚┌īWį║Ė▒Į╠╩┌ĻÉĢ¤Ż║╣Ō┤¾ŃyąąÅVų▌Ęųąą╦Į╚╦Ńyąą▓┐┐éĮø└Ē³S║ŻžSŻ║└ĒžöŅÖå¢ ĪĪĪĪ  |

| ą┬└╦╩ūĒō > žöĮø┐vÖM > └Ēžö > ═Č┘Y└Ēžö > š²╬─ |

|

| ||||

|

| ¤ß ³c īŻ Ņ} | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ĪĪ

ĪĪ

|

ą┬└╦ŠWžöĮø┐vÖMŠWėčęŌęŖ┴¶čį░Õ ļŖįÆŻ║010-82628888-5174ĪĪĪĪĪĪÜgėŁ┼·įuųĖš² ą┬└╦║åĮķ | About Sina | ÅVĖµĘ■äš | ┬ōŽĄ╬ęéā | šąŲĖą┼Žó | ŠWšŠ┬╔Ĥ | SINA English | Ģ■åTūóāį | «aŲĘ┤ę╔ Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|