私募基金月報:上半年六成正收益 風格決定業績

證券投資類私募基金月報(2013.7)

第一部分:上半年私募基金業績回顧

股票多頭策略私募:過半數收漲,業績隨風格分化

回顧2013上半年,在全球主要成熟市場多呈上升態勢之時,國內A股卻上演“冰火兩重天”——代表小盤成長股的創業板指一路高歌猛進,6個月累計漲幅達41.72%,中小板指亦上漲5.19%;滬深300則在春節后猝然止升回跌,半年跌幅12.78%。究其原因,宏觀經濟數據低于預期、復蘇被證偽直接遏制大盤指數上行,6月份流動性趨緊引發恐慌情緒更導致斷崖式下跌;新興成長板塊則在今年經濟結構轉型背景下異軍突起。從行業角度看,上半年傳統周期股表現疲軟,投資機會主要集中在中小盤消費成長板塊;文化傳播(44.67%)、信息技術(22.98%)、醫藥生物(18.58%)、電子(15.34%)漲勢喜人,而采掘、交通運輸、建筑建材等強周期板塊跌幅均超過10%。個股方面,約有45%在上半年翻紅,領跑者多為新興產業個股。

國金統計范圍內的各類金融理財產品在上半年多數實現上漲。如圖表2所示,上半年公募基金股票(不含指數)型漲5.52%,混合型漲4.44%;券商集合理財非限定性、限定性分別收益0.97%、3.19%;投連險偏股類賬戶均收-0.34%,偏債類賬戶均收1.40%。整體而言操作偏保守派普遍在今年表現稍遜。

傳統的股票多頭策略私募方面,由于對6月份“錢荒”引發的大幅普跌猝不及防,單月損失平均達7%,跌幅更甚于市場指數。所幸前5月對于結構性機會把握得當,上半年整體約有65%產品凈值收漲,九成跑贏同期滬深300指數,此外管理型表現好于分級型。具體來看,納入國金證券統計的管理型私募(784只)上半年平均收益4.89%,平均跑贏同期滬深300指數14.52%;分級型基金(56只)半年來平均收益-0.22%,平均相對同期滬深300超額收益11.26%。在上半年結構分化劇烈的背景下,具備明顯中小盤風格的私募基金戰勝滬深300并非難事,然而漲幅相比中小盤風格指數則遠遠不及。值得注意的是,市場風格的兩極分化加劇了私募間業績差距。

從下圖產品收益分布角度來看,上半年管理型私募收益主要集中在0%~20%區間,以0%~10%范圍內為主(300只);半年來取得正回報的產品共計527只,占比67%;部分私募以大幅超越市場的戰績遙遙領先,漲幅超過20%的有76只,其中3只漲幅大于50%,半年度“冠軍”更是斬獲近100%收益;半年最大跌幅則為35%。分級型產品中半年度收益為正者不足半數,有2只漲幅高于20%。

半年來私募基金業績分化日益嚴重。以管理型為例,排名首尾2只產品收益率差距近130個百分點。今年震蕩反復的市場環境使不少管理人在大勢研判上出現失誤,“冰火兩重天”的結構性行情更令風格的選擇成為上半年勝敗關鍵。復雜的投資環境放大了管理人在市場敏感性和風險控制能力上的差距,私募業績兩極分化局面在未來有可能愈演愈烈。

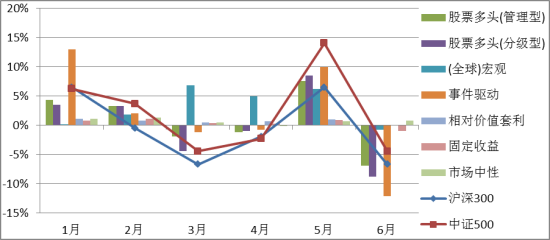

其他策略私募:(全球)宏觀強勢領跑,市場中性穩中求勝

其他策略私募方面,國金統計上半年有凈值披露的121只非傳統策略私募平均收益4.57%,以較明顯優勢跑贏指數,與傳統策略管理型私募基本持平。因其他策略中多數定位低風險,市場相關性極低、歷史凈值平穩等特點使其在今年市場環境中風險調整后收益(夏普比率)水平優于傳統的股票多頭策略私募。

|

圖表5:1~6月各策略私募基金與同期指數漲跌幅對比 |

|

| 來源:國金證券研究所 |

上半年平均收益居首的策略類型是高風險類別中的(全球)宏觀策略(22.48%),對比其余策略鮮有漲過5%,可謂遙遙領先。如圖表5所示,該策略在3~4月市場低谷中大幅領先從而奠定優勢。(全球)宏觀策略主要通過探尋跨越全球金融領域所有資產類別的最好的風險/收益機會,基于對經濟基本面、宏觀經濟指標的變動方向,以及對股票、固定收益產品、貨幣、大宗商品市場的預測來進行投資,其利潤主要來源于正確預期價格趨勢和市場差價運動方向。具體來看,運行滿半年的5只產品中有2只漲幅超過30%,其中上海梵基股權管理的有限合伙-梵晟宏觀策略半年回報率達56.73%,成立兩年半以來累計收益超過125%。運行不足半年的有限合伙-凱豐對沖一號未納入統計,但近一季度漲幅近40%遠在其他產品之上。風險水平方面,該策略近一年各項風險指標在高風險類別中較為適中,因而風險調整后收益水平較為理想。

中低風險類別中的股票對沖-市場中性策略可謂穩中求勝,19只產品上半年均收5.57%,略高于其他低風險策略,也超越了股票多頭策略等高風險類別。該策略利用量化對沖手段追求阿爾法收益,在波動較大的市場環境中往往能取得更好效果,正契合了上半年的市場環境。其風控水平亦具備優勢,波動率、下行風險及最大回撤等指標均明顯低于同期市場及其他策略同業。

今年一度表現搶眼的事件驅動策略33只基金(32只定向增發、1只大宗交易)6個月來平均收益不足5%,與股票策略持平。定向增發策略利用市場效率的低點進行投資獲利,其風險水平向來遠高于其他策略私募,近一年該策略的標準差、下行風險均遠高于同業,因而風險調整后收益水平相對落后。從圖表5可見,該策略在今年各月時而領跑時而墊底,可見凈值波動之大。

|

圖表6:各類型私募基金各階段業績概覽 |

||||||||||||||||

| 近一月 | 近一季 | 近半年 | 近一年 | |||||||||||||

| 收益率 | 夏普比率 | 標準差 | 下行風險 | |||||||||||||

| 股票多頭策略 | 管理型 | -6.96% | -1.16% | 4.89% | 3.91% | 0.07 | 19.84% | 22.97% | ||||||||

| 分級型 | -8.81% | -2.11% | -0.22% | -3.16% | -0.25 | 22.14% | 30.56% | |||||||||

| (全球)宏觀策略 | -0.76% | 10.84% | 22.48% | 38.02% | 1.37 | 21.95% | 12.09% | |||||||||

| 股票對沖策略-市場中性策略 | 0.77% | 1.99% | 5.15% | 5.57% | 0.63 | 4.42% | 3.65% | |||||||||

| 事件驅動策略(含定向增發、大宗交易) | -12.16% | -3.77% | 4.92% | 2.83% | 0.11 | 39.52% | 46.11% | |||||||||

| 相對價值策略-相對價值套利策略 | 0.01% | 1.66% | 4.19% | 3.74% | 1.01 | 5.73% | 6.70% | |||||||||

| 固定收益策略 | -0.93% | 0.20% | 1.83% | 6.09% | 0.58 | 5.01% | 3.81% | |||||||||

| 注:其他策略私募運作超過一年的數量較少暫不統計,且未區分管理型和分級型。復合策略、多空對沖策略等數量過少,暫不予覆蓋。 | ||||||||||||||||

| 來源:國金證券研究所 | ||||||||||||||||

接下來進一步聚焦私募產品及管理人。上半年創業板的強勢崛起造就了一批私募“新貴”,但當前中小股票過高估值下或面臨中報披露之風險,中小盤成長風格新秀們的后續走向尚待時間檢驗。老牌私募績優管理人中,既有尚雅、新價值這種長期立足于中小盤風格者,以及偏好新興及消費板塊的朱雀、淡水泉,亦有擅長精選個股從而實現穿越周期的理成、彤源、鼎鋒等,各自均有多只產品躋身前列。

運作剛滿14個月的粵財信托-創勢翔1號以93.51%的回報率登頂,基金經理曾為“敢死隊”成員。該產品在去年末一度跌至0.8元,借今年成長股牛市扭虧為盈并大幅領先,其重倉股押中了今年創業板領漲的樂視網等幾只“牛股”。截至6月底,粵財信托-創勢翔1號成立以來累計收益達到57.25%。

09年的冠軍新價值如今重回視野,旗下系列產品半年度均漲幅居前,其中聯華信托•新價值15期、粵財信托•新價值2期以40.25%、37.52%的回報率躋身同業前10。對于中小市值成長股的堅持使其經歷去年的低潮,而在今年上半年的成長股盛宴中得以成功“逆襲”,其配置的光伏概念股以及鋰電池、觸摸屏等均為熱點板塊。此外,去年布局分級基金杠桿端從而參與了一季度反彈行情也為新價值貢獻了相當可觀的超額收益。

|

圖表7:上半年私募基金業績前20 |

|||||||

| 產品名稱 | 私募管理人 | 策略類型 | 結構類型 | 凈值披露日期 | 最新凈值 | 上半年

收益率 |

排名 |

| 粵財信托-創勢翔1號 | 廣州市創勢翔投資有限公司 | 股票多頭策略 | 管理型 | 2013/6/20 | 1.57 | 93.51% | 1 |

| 有限合伙-梵晟宏觀策略 | 上海梵基股權投資管理有限公司 | (全球)宏觀策略 | 管理型 | 2013/6/28 | 2.2639 | 56.73% | 2 |

| 外貿信托-國淼一期 | 北京國淼投資有限責任公司 | 股票多頭策略 | 管理型 | 2013/6/28 | 0.8386 | 54.67% | 3 |

| 山東信托-證研1期 | 上海證研投資管理有限公司 | 股票多頭策略 | 管理型 | 2013/6/3 | 0.7777 | 53.24% | 4 |

| 中融-聯合二號 | 深圳眾祿投資顧問有限公司 | 股票多頭策略 | 管理型 | 2013/6/7 | 1.1626 | 48.71% | 5 |

| 深國投•龍騰 | 深圳龍騰資產管理有限公司 | 股票多頭策略 | 管理型 | 2013/6/5 | 113.4600 | 40.40% | 6 |

| 聯華信托•新價值15期 | 廣東新價值投資有限公司 | 股票多頭策略 | 管理型 | 2013/6/28 | 1.2199 | 40.25% | 7 |

| 中融-菁英時代成長1號 | 深圳菁英時代投資管理有限公司 | 股票多頭策略 | 管理型 | 2013/6/20 | 1.53 | 38.01% | 8 |

| 有限合伙-泓湖重域 | 上海泓湖投資管理有限公司 | (全球)宏觀策略 | 管理型 | 2013/6/28 | 1.7750 | 37.60% | 9 |

| 粵財信托•新價值2期 | 廣東新價值投資有限公司 | 股票多頭策略 | 管理型 | 2013/6/5 | 1.0351 | 37.52% | 10 |

| 廈門信托-澤龍投資(聚富二號傘形分組11) | 深圳澤龍投資管理有限公司 | 股票多頭策略 | 分級型 | 2013/6/28 | 1.3439 | 36.99% | 11 |

| 華潤信托•尚雅11期 | 上海尚雅投資管理有限公司 | 股票多頭策略 | 管理型 | 2013/6/7 | 105.0700 | 36.69% | 12 |

| 華潤信托•瑞象Alpha | 深圳市瑞象投資管理有限公司 | 股票多頭策略 | 管理型 | 2013/6/5 | 111.0700 | 34.61% | 13 |

| 山東信托-有道1號 | 南京有道投資管理有限公司 | 股票多頭策略 | 管理型 | 2013/6/13 | 0.7520 | 34.05% | 14 |

| 西安信托•銀帆3期(長安投資78號) | 西藏銀帆投資管理有限公司 | 股票多頭策略 | 管理型 | 2013/6/28 | 2.3367 | 32.13% | 15 |

| 北京國投·尚雅13期 | 上海尚雅投資管理有限公司 | 股票多頭策略 | 管理型 | 2013/6/28 | 0.9570 | 31.31% | 16 |

| 五礦信托-晟乾優勢 | 天津市晟乾投資管理有限公司 | 事件驅動策略-定向增發 | 分級型 | 2013/6/28 | 1.3081 | 30.82% | 17 |

| 五礦信托-晟乾成長 | 天津市晟乾投資管理有限公司 | 事件驅動策略-定向增發 | 分級型 | 2013/6/28 | 1.3064 | 30.65% | 18 |

| 興業信托-淡水靜湍2號(新申財富) | 天津淡水靜湍投資管理有限公司 | 股票多頭策略 | 分級型 | 2013/6/28 | 1.0988 | 25.48% | 19 |

| 有限合伙-瑞達一線對沖 | 深圳市前海一線對沖投資企業(有限合伙) | 股票對沖策略-多空對沖 | 管理型 | 2013/6/28 | 1.2448 | 24.48% | 20 |

| 來源:國金證券研究所 | |||||||

除了以信托為平臺的私募基金外,部分種子基金的表現同樣值得關注。例如去年成立的北京高溪資產所管理的銳翼1號(進取型)、雍和1號(穩健型),采取股票對沖策略-多空策略,今年上半年分別取得49%、26%的回報率,相當于挺進私募基金半年度前20,且2只產品成立以來鮮有下跌,風險調整后收益水平在私募基金中頗具競爭力。當然,種子基金在規模上具備優勢。

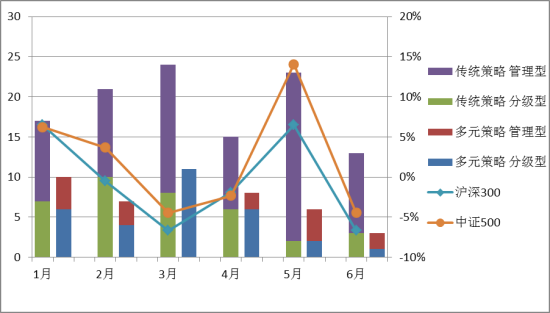

發行市場:相比去年同期有所回暖

今年以來A股走勢以春節為分水嶺,市場情緒隨之先揚后抑,投資者信心并未恢復,傳統策略私募基金的發行僅僅比去年同期有所好轉,其他策略尤其是中低風險策略私募則穩步發展。截至6月30日,上半年傳統股票多頭策略私募共計發行113只,較去年同期(80只)有一定回升,但相比前幾年依然難以企及;其他策略產品今年以來發行數量為45只,多以分級型為主。圖表8顯示,發行市場在1季度、5月份在指數反彈帶動下升溫,隨指數下跌而遇冷(產品數量均采取國金嚴格統計口徑)。

從發行主體角度看,有過往業績支撐、具備渠道優勢的老牌私募在市場低迷時發行相對順利,如鼎諾、鼎鋒、彤源、涌峰、創贏等私募管理人均發行了多只產品;其他策略領域的尊嘉、毅揚、杉杉青騅等也穩步擴張。而部分持傳統策略的中小型私募在目前不景氣的環境下很難進一步發展,亦不具備多元化策略產品的研發能力。

|

圖表8:上半年私募基金發行情況 |

|

| 來源:國金證券研究所 |

第二部分:私募管理人后市預期

7月藍籌修復引發觀點分歧

進入7月份,在李總理講話提振市場信心、外圍市場伯南克關于QE暫緩退出的講話等影響下,前期暴跌的藍籌股得以估值修復。而這一波市場反彈也引發了私募管理人對于后市看法的分歧。國金私募機構調查顯示,樂觀者認為下一步向上的動力來自穩增長具體政策措施的出臺;謹慎者則認為這只是政策預期及市場信心的加強帶來的短期上漲,缺乏持續性,藍籌周期股的上漲或許是很好的賣出機會,接下來需觀察中報情況以等待優質成長股更好的布局時機。目前,私募管理人普遍關注地產結構性融資是否有跡象松動,從而決定周期投資類品種反彈的持續度和高度。行業上傳媒、軟件、醫藥、環保等比較受關注。

短期偏樂觀派認為,穩增長政策預期推動下的反彈行情還會持續,但大幅度上漲不會再現,下一階段推動市場進一步向上的動力來自于具體政策措施的出臺。反映在持倉中,除醫藥和部分新興成長股外,逐步加大了對金融股、建筑建材等周期股的配置,同時加倉高彈性券商股以博得大盤風格轉換的上漲空間。倉位以5-8成居多。

謹慎者則認為藍籌周期大漲的格局無法維持太久,下半年無論是經濟環境還是流動性都不值得太過樂觀,更有悲觀者指出反彈只是拖延創新低的時間。加倉主要集中在券商、地產,但認為空間有限,以做波段為主。整體來看周期股有適當參與,主要持倉依舊是成長股。

第三部分:下半年私募基金投資策略

選股主導輔助擇時,收益與風險并重

我國經濟的高增長時代已宣告結束,下半年市場指數或將無力,窄幅波動將會是大概率事件,不過受益于經濟轉型的行業板塊依舊不乏投資機會。落實到私募基金的投資上,建議下半年依然維持組合在中等風險水平,把握收益與控制風險并重。具體而言,一方面配置自下而上優選個股、戰略投資消費新興產業的品種,在震蕩波動中適度分享經濟轉型成果;另一方面加強倉位控制、輔助擇時,適當回避中小板創業板個股,通過配置風險水平較低或是貝塔系數較低的品種,擇機調整組合的風險敞口(詳見國金證券《選股主導輔助擇時,收益與風險并重——2013年下半年陽光私募基金投資策略報告》)。

選股主導,捕捉震蕩中的收益機會

未來盡管市場指數缺乏上漲動力,但是從具體投資機會來看,依然不乏賺錢效應。在當前我國經濟轉型的大背景下,傳統周期類行業的投資機會越來越少,但是優秀的新興產業和消費類公司受益于持續的技術創新和消費群體的不斷升級都擁有比較持續的盈利能力和穿越經濟周期的潛力,在轉型過程中的優勢有望長期存在,值得戰略配置。而且,歷史經驗表明,在對不確定的市場環境的預判和相對確定的個股投資機會的把握中,選擇后者獲取穩定持續收益的可能性更高。因此在未來震蕩波動的大行情下,我們建議投資者可以重點關注注重自下而上挖掘個股、同時偏好新興、消費類板塊的朱雀、鼎諾、博頤、淡水泉、尚雅等管理人旗下對應產品。

輔助擇時控制風險,適當回避中小股票

央行和銀監會之前政策措施的累積效應已經開始顯現,并已對A股市場形成了重挫,未來半年內政府仍將繼續強調對于融資總額的把控,因而流動性釋放的局面基本不會出現。而且IPO的重啟疊加限售股解禁也會對市場形成一定的沖擊,因此在構建私募基金組合時,應當適當控制組合總體倉位水平,在以選股為主的同時,輔以適當的擇時操作,即通過動態調整組合中中低風險產品、或是低貝塔系數低相關性產品的配置比例,來達到平衡組合風險水平的目的。反映到具體產品方面,根據我們對私募管理人的持續跟蹤了解,建議關注尊嘉、星石等管理人旗下產品。

當然,在通過控制倉位水平平衡風險的同時,還應當適當回避中小板、創業板個股的潛在風險。從目前來看,業績和流動性依舊是壓制中小股票表現的決定性因素。隨著7月份中報披露密集期的到來,大量中小股票業績或將不達預期,實際盈利增速和當前估值水平之間的不匹配必將凸顯。因而,短期內投資者可適當回避中小盤成長風格鮮明的基金,增加安全邊際較高、注重價值投資的基金配置,如理成、涌峰等管理人旗下產品。

關注中長期風險收益配比,戰略配置持續性品種

鑒于中長期風險收益配比效果良好的產品往往具有良好的業績持續性,在市場震蕩波動中表現相對穩定,因而投資者可將其作為戰略配置品種進行持續投資。通過我們對管理人的長期跟蹤了解,我們發現部分靈活操作品種由于具備較強的事件敏感性和對于止損規則的遵守,因而能夠在較大概率上實現對于熱點機會的把握和對市場波動的果斷回避;另一類擁有穩定持續投資理念和良好的風險控制能力的品種,通過對投資理念的持續堅守同樣也能夠實現穿越經濟周期的可能。具體產品方面,建議關注展博、鼎峰、源樂晟、精熙等管理人旗下產品。

第四部分:中長期私募基金業績回顧

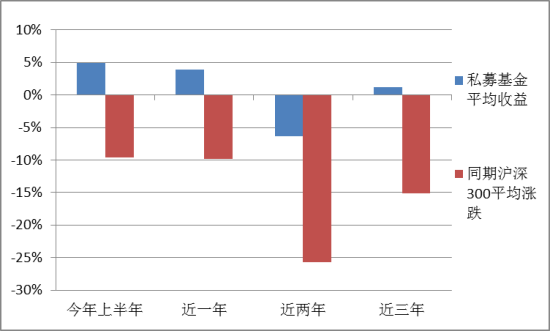

短、中、長期持續跑贏市場,具備長線投資價值

“路遙知馬力”,私募基金行業不僅在今年上半年跑贏大盤,中、長期與指數相比更彰顯出長線投資價值。如圖表9所示,在近半年、近一年、近兩年、近三年這4個統計階段,私募基金平均收益均明顯優于平均對應期間滬深300指數,往往在市場下跌時能夠逆市上漲,體現出“追求絕對收益”的自身定位。自09年牛市結束以來,A股市場大盤藍籌持續疲弱,而中小盤股熱點頻出,幾番走出獨立行情。在此背景下,具備明顯中小盤風格屬性的私募基金為投資者帶來了較為可觀的長期回報。倉位調整靈活的特點也使其在熊市中具備一定的抗跌優勢。綜合來看,私募基金在各類理財產品中具有較強的競爭力(傳統策略分級型、其他策略私募因中長期樣本過少,不予覆蓋)。

|

圖表9:短、中、長期私募基金(傳統策略管理型)與同期滬深300漲跌對比 |

|

| 來源:國金證券研究所 |

經過近年來牛熊市的大浪淘沙,私募基金市場呈現兩級分化明顯、強者恒強的格局。一批長期屹立的私募練就了“攻守兼備”的綜合能力從而積累了可觀收益,投研團隊亦在同業中具備相當競爭力和穩定性,且確立了固定的自身投資風格,這些因素均使其在市場波動中得以抵御風險、擇機獲益。例如以“選美理論”獨樹一幟的展博,旗下產品華潤信托•展博1期近三年漲幅達69.91%;操作靈活、市場敏感性頗佳的淡水泉管理產品平安財富*淡水泉2008三年累積收益超過40%;擅長自下而上精選個股的鼎鋒多只產品在近兩年躋身同業前10;此外理成、尚雅、新價值、澤熙、民森、和聚、銀帆等私募管理人也都在中、長期有產品領先(出于篇幅限制僅列示排名前20作參考,股票策略分級型、其他策略私募因中長期樣本過少不予覆蓋)。

|

圖表10:近三年、近兩年、近一年絕對收益率前20產品列示 |

|||||||||

| 近三年 | 近兩年 | 近一年 | |||||||

| 排名 | 名稱 | 截止日期 | 收益率 | 名稱 | 截止日期 | 收益率 | 名稱 | 截止日期 | 收益率 |

| 1 | 山東信托-澤熙瑞金1號 | 2013/6/7 | 81.79% | 聯華信托•新價值15期 | 2013/6/28 | 58.70% | 聯華信托•新價值15期 | 2013/6/28 | 61.06% |

| 2 | 華潤信托•展博1期 | 2013/6/28 | 69.91% | 聯華信托•呈瑞一期 | 2013/6/28 | 57.78% | 西安信托•銀帆3期(長安投資78號) | 2013/6/28 | 58.31% |

| 3 | 華潤信托•民森F號 | 2013/6/28 | 60.46% | 華寶信托•鼎鋒4號 | 2013/6/28 | 48.75% | 粵財信托-創勢翔1號 | 2013/6/20 | 43.50% |

| 4 | 華潤信托•民森E號 | 2013/6/28 | 58.95% | 陜國投·鼎鋒8期 | 2013/6/28 | 48.31% | 中融-聯合二號 | 2013/6/7 | 42.04% |

| 5 | 華潤信托•民森G號 | 2013/6/28 | 55.59% | 交銀國信•鼎鋒成長一期 | 2013/6/20 | 33.49% | 深國投•理成風景2號 | 2013/7/1 | 40.40% |

| 6 | 山東信托-澤熙2期 | 2013/6/28 | 52.57% | 中融-世誠揚子三號 | 2013/6/28 | 32.82% | 華潤信托•尚雅11期 | 2013/6/7 | 34.48% |

| 7 | 山東信托-澤熙3期 | 2013/6/28 | 51.77% | 中信信托•鼎鋒2期 | 2013/6/28 | 29.28% | 山東信托-證研1期 | 2013/6/3 | 34.46% |

| 8 | 華潤信托•澤熙4期 | 2013/6/28 | 51.36% | 聯華信托•鼎鋒5期 | 2013/6/28 | 28.47% | 聯華信托•鼎鋒5期 | 2013/6/28 | 34.22% |

| 9 | 有限合伙-立華合伙1期 | 2013/6/28 | 50.34% | 中融-聯合二號 | 2013/6/7 | 27.49% | 山西信托•恒復趨勢1號 | 2013/6/24 | 33.90% |

| 10 | 深國投•理成風景1號 | 2013/6/28 | 45.25% | 中融-展博3期(融新254號) | 2013/6/28 | 25.03% | 中融-樸道一期 | 2013/6/28 | 33.35% |

| 11 | 深國投•民森B號 | 2013/6/25 | 45.25% | 華潤信托•展博1期 | 2013/6/28 | 24.48% | 外貿信托-國淼一期 | 2013/6/28 | 33.32% |

| 12 | 平安•東方港灣馬拉松 | 2013/6/28 | 44.62% | 中融-謙石1號 | 2013/6/14 | 24.44% | 中信信托•和聚7期 | 2013/6/28 | 32.37% |

| 13 | 深國投•民森A號 | 2013/6/25 | 43.57% | 有限合伙-立華合伙1期 | 2013/6/28 | 24.30% | 聯華信托•云騰一期 | 2013/6/28 | 31.92% |

| 14 | 中信信托•精熙 | 2013/6/28 | 41.51% | 北京國投·毅揚1期 | 2013/6/28 | 23.78% | 中信信托•和聚4期 | 2013/6/28 | 31.72% |

| 15 | 平安財富*淡水泉2008 | 2013/6/7 | 41.44% | 華潤信托•民森F號 | 2013/6/28 | 22.92% | 交銀國信•鼎鋒成長一期 | 2013/6/20 | 30.44% |

| 16 | 華潤信托•民森K號 | 2013/6/28 | 38.87% | 外貿信托-成長組合(鼎鋒) | 2013/6/28 | 22.28% | 西安信托•贏隆珠江(長安投資22號) | 2013/6/28 | 30.43% |

| 17 | 交銀國信•鼎鋒成長一期 | 2013/6/20 | 35.48% | 中信信托•高信百諾1期 | 2013/6/28 | 21.31% | 深國投•從容成長1期 | 2013/6/28 | 30.17% |

| 18 | 中融-混沌二號 | 2013/6/28 | 34.96% | 深國投•民森A號 | 2013/6/25 | 21.17% | 中信信托•和聚3期 | 2013/6/28 | 30.08% |

| 19 | 中融-世誠揚子二號 | 2013/6/28 | 34.58% | 中融-銀帆一期 | 2013/6/28 | 20.89% | 中信信托•明曜1期 | 2013/6/28 | 30.01% |

| 20 | 華潤信托•理成轉子2號 | 2013/6/28 | 34.20% | 深國投•民森B號 | 2012/6/29 | 20.88% | 中融-聯合三號 | 2013/6/20 | 28.70% |

| 注:近一、二、三年的收益率已全部扣除浮動費用,披露凈值已經反映浮動費用的不重復扣除。 | |||||||||

| 來源:國金證券研究所 | |||||||||