2013¤┬░Ù─Û╦¢─╝═Â┘Y▓▀┬È:═┌¥‗║╦ð─©éáÄâ×ä¦

üÝÈ┤ú║╦¢─╝┼┼┼┼¥W

íííí╦¢─╝╗¨¢-═Â┘Y▓▀┬È꾩µ(2013-06)

íííí▓▀┬È┼õÍ├ ═┌¥‗║╦ð─©éáÄâ×ä¦╦¢─╝

ííííÊ╗íó2013╔¤░Ù─Û▓╗═¼▓▀┬È«aãÀÿI┐â▒ݼF

íííí2013─Û╔¤░Ù─Û╣╔╩ðÀ¢├µ┤µÈ┌▒╚¦^┤¾Á─¢Yÿï╗»ÀÍ╗»ððÃÚú¼┐╔ÊÈıf╩Ã┤¾▒P╦{╗I┼cÍððí░Õ║═äôÿI░ÕÁ─▒¨╗â╔ÍÏ╠ýú¼¢ÏÍ╣2013─Û6È┬28╚ıú¼£¹╔¯300║═╔¤ÎC¥CÍ©¤┬Á°┴╦12.78%ú¼Íððí░Õ╔¤Øq4.66%ú¼äôÿI░Õ┤¾À¨╔¤Øq30.66%íú

ííííé¨╩ðÀ¢├µú¼╔¤░Ù─Ûı¹¾w▒ݼF┴╝║├ú¼Íðð┼ÿ╦ãı╚½é¨Í©öÁ╔¤Øq2.62%íúÅ─╚»ÀN┐┤ú¼ÌDé¨ÅùðÈ´@¼Fú¼Ã░5È┬ÌDé¨Í©öÁ╔¤Øq8.24%ú¼6È┬À¦Á°À¨¦^┤¾×Ú5.88%ú¼╔¤░Ù─ÛÍðÿ╦┐╔ÌDé¨Í©öÁ╔¤Øq1.87%ú¼Â°Íðé¨ã¾ÿIé¨Í©öÁ║═Íðé¨ç°é¨Í©öÁÀÍäe╔¤Øq┴╦3.79%║═1.86%íú

ííííÈ┌┤╦▒│¥░¤┬ú¼▓╗═¼▓▀┬È╦¢─╝«aãÀ▒ݼF┐╔╚ª┐╔³cú¼╦¨Ëð▓▀┬ÈÂ╝½@╚í¢^îª╩ıʵú¼ÃÊ┼▄┌A¤ÓÛPÁ─┤¾▒PÍ©öÁíúÅ─▓╗═¼▓▀┬ÈÁ─㢥¨╩ıʵ┼┼├¹üÝ┐┤ú¼╣▄└Ýã┌Ïø║═║ÛË^▓▀┬È▀@â╔¯ÉÀ¢¤‗ðÈ▓▀┬È▒ݼFί×Ú│÷╔½ú¼╔¤░Ù─Û㢥¨╩ıʵ┬╩ÀÍäe×Ú14.41%║═14.27%íú¢M║¤╗¨¢┼┼├¹Á┌╚²ú¼½@╚í┴╦9.06%Á─╩ıʵ┬╩íú¢Ë¤┬üÝÀÍäe╩Ã╩┬╝■‗îäË▓▀┬Èíó¤ÓîªârÍÁ▓▀┬Èíó╣╔ã▒▓▀┬È║═é¨╚»▓▀┬Èú¼╩ıʵ┬╩ÀÍäe×Ú7.65%íó4.75%íó3.83%║═3.03%íú

ííííÅ─▓╗═¼▓▀┬ÈÁ─ı¹¾w┼┼├¹üÝ┐┤ú¼À¢¤‗ðÈ▓▀┬È╣▄└Ýã┌Ïø║═║ÛË^▓▀┬È┤µÈ┌Ê╗¿Á─ÿI┐â╔¤Á─â×ä¦ú¼ã¢¥¨╩ıʵ┬╩¢Ë¢³15%íú¢M║¤╗¨¢┼┼├¹Ê▓¤Óîª┐┐Ã░ú¼¾w¼F┴╦ãõâ×Íð▀xâ×íó¢M║¤═Â┘YÁ─╠ϳcíú¤ÓîªârÍÁ▓▀┬ÈÀ¹║¤ãõÊ╗Ï×Á─┼c╩ðê÷ÛP┬ôÂ╚¦^Á═ú¼ã¢ÀÇÁ─╠ϳcú¼┼┼├¹▀mÍðíú▒¥ã┌╣╔ã▒▓▀┬È║═é¨╚»▓▀┬Èı¹¾wÁ─╩ıʵÃÚør┼┼├¹¤Óîª┐┐║¾ú¼Ùm╚╗Â╝┼▄┌A┴╦£¹╔¯300Í©öÁ║═╔¤ÎC¥CÍ©ú¼Á½¢^îª╩ıʵ▓╗©▀íúé¨╚»▓▀┬ÈË╔Ë┌╩äÓîªÀÇ¢íÁ─═Â┘YÀ¢╩¢ú¼ÿI┐âÀ¹║¤¯Aã┌íú╣╔ã▒▓▀┬ÈÙm╚╗╔¤░Ù─Û¢YÿïðÈððÃÚÁ─┘ìÕXðºæ¬═╣´@ú¼Á½6È┬À¦Á─¤┬Á°îªÿI┐âÁ─╠ØôpÊ▓Ëð¦^┤¾Ë░Ýæú¼┤µÈ┌Ê╗¿Á─ÀÍ╗»ú¼ı¹¾w╩ıʵ▓╗©▀íú

| ▒Ý1ú║▓╗═¼▓▀┬È╦¢─╝«aãÀ2013─Û╔¤░Ù─Û㢥¨╩ıʵ┬╩▒╚¦^ | |

| «aãÀ▓▀┬È | 2013╔¤░Ù─Û㢥¨╩ıʵ┬╩ |

| ╣▄└Ýã┌Ïø | 14.41% |

| ║ÛË^▓▀┬È | 14.27% |

| ¢M║¤╗¨¢ | 9.06% |

| ╩┬╝■‗îäË | 7.65% |

| ¤ÓîªârÍÁ▓▀┬È | 4.75% |

| ╣╔ã▒▓▀┬È | 3.83% |

| é¨╚»▓▀┬È | 3.03% |

| £¹╔¯300 | -12.78% |

| ╔¤ÎC¥CÍ© | -12.78% |

| Íððí░Õ | 4.66% |

| äôÿI░Õ | 30.60% |

| Íðð┼ÿ╦ãı╚½é¨Í©öÁ | 2.62% |

| ╚┌ÍÃ-Íðç°îªø_╗¨¢Í©öÁ | 4.19% |

| ┘Y┴¤üÝÈ┤ú║╚┌ÍÃÈu╝ëÐð¥┐Íðð─ú¼¢ÏÍ╣2013─Û6È┬

ííííÎóú║¢M║¤╗¨¢Í©ð┼═ðð═Á─TOT\MOM\TOFÁ╚¢M║¤╦¢─╝«aãÀ |

|

ííííÂ■íó2013╔¤░Ù─Û▓╗═¼▓▀┬È«aãÀÿI┐âÀÇ¿ðÈ

íííí╚þ¤┬▒Ý2ú¼¢yËï┴╦▓╗═¼▓▀┬È╦¢─╝«aãÀ╔¤░Ù─ÛÈ┬Â╚╩ıʵ┬╩Á─ÃÚørú¼ÊÈ┤╦üÝÀÍ╬÷▓╗═¼▓▀┬ÈÁ─ÿI┐âÀÇ¿ðÈÃÚøríú

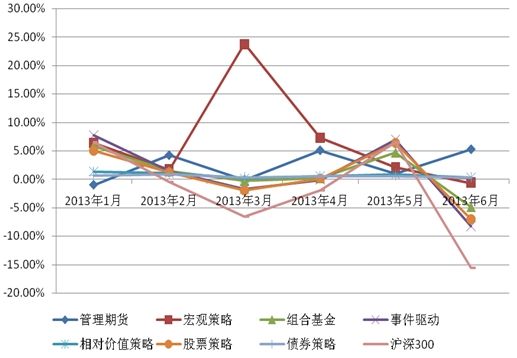

íííí╚þêD1ú¼È┌╔¤░Ù─ÛÁ─6éÇÈ┬Íðú¼é¨╚»▓▀┬È║═¤ÓîªârÍÁ▓▀┬ÈÁ─ÀÇ¿Â╚╩Ãί©▀Á─ú¼▓╗╣▄╩ðê÷Á─á¯ør╚þ║╬ú¼├┐éÇÈ┬Á─È┬Â╚㢥¨╩ıʵ┬╩¥¨È┌1%╔¤¤┬▓¿äËíú║ÛË^▓▀┬ÈÁ─▓¿äËÀ¨Â╚╩Ãί┤¾Á─ú¼È┬Â╚╩ıʵ┬╩┤µÈ┌¦^┤¾Á─▓¯«Éú¼╦¨ÊÈÈ┌▀xô±Èô▓▀┬ÈÁ─«aãÀðÞÚLã┌┐╝▓ýãõÜv╩ÀÿI┐âíú╩┬╝■‗îäË▓▀┬È║═╣╔ã▒▓▀┬È┼c£¹╔¯300Í©öÁ▒ú│ͦ^©▀Á─¤ÓÛPÂ╚ú¼┤¾▒PØqú¼▀@â╔¯É▓▀┬ÈÁ─ØqÀ¨¦^┤¾ú¼┤¾▒PÁ°ú¼▀@â╔¯É▓▀┬ÈÁ─Á°À¨Ê▓¦^┤¾ú¼╦³éâÁ─ÀÇ¿Â╚┼c╩ðê÷┤µÈ┌¦^┤¾ÛP¤Áíú¢M║¤╗¨¢Á─ÀÇ¿ðÈ╔È╬óâ×Ë┌╣╔ã▒▓▀┬È║═╩┬╝■‗îäËú¼Á½Ë╔Ë┌ð┼═ð¯ÉÁ─¢M║¤╗¨¢┤¾▓┐ÀÍÁ─═¤‗▀Ç╩Ã╣╔ã▒▓▀┬Èú¼Ê‗┤╦Ê▓┼c╩ðê÷▒ú│Í┴╦¦^┤¾Á─ÛP┬ôÂ╚íú╣▄└Ýã┌Ïø▓▀┬ÈÈ┌ÀÇ¿ðÈÀ¢├µÊ▓┤µÈ┌Ê╗¿▓¿äËú¼Á½┼c╣╔╩ðÁ─ÛP┬ôÂ╚▓╗┤¾íú

| ▒Ý2ú║▓╗═¼▓▀┬È╦¢─╝«aãÀ2013─Û╔¤░Ù─ÛÈ┬Â╚㢥¨╩ıʵ┬╩▒╚¦^ | ||||||

| «aãÀ▓▀┬È | 2013─Û1È┬ | 2013─Û2È┬ | 2013─Û3È┬ | 2013─Û4È┬ | 2013─Û5È┬ | 2013─Û6È┬ |

| ╣▄└Ýã┌Ïø | -1.03% | 4.17% | -0.13% | 5.03% | 1.01% | 5.21% |

| ║ÛË^▓▀┬È | 6.36% | 1.73% | 23.77% | 7.26% | 2.08% | -0.68% |

| ¢M║¤╗¨¢ | 5.78% | 1.36% | -0.36% | 0.13% | 4.64% | -4.94% |

| ╩┬╝■‗îäË | 7.75% | 1.39% | -1.74% | -0.12% | 6.98% | -8.32% |

| ¤ÓîªârÍÁ▓▀┬È | 1.35% | 1.07% | 0.15% | 0.53% | 0.85% | 0.30% |

| ╣╔ã▒▓▀┬È | 5.04% | 1.24% | -1.98% | 0.12% | 6.41% | -7.06% |

| é¨╚»▓▀┬È | 0.63% | 0.83% | 0.32% | 0.50% | 0.54% | 0.32% |

| £¹╔¯300 | 6.50% | -0.50% | -6.51% | -1.91% | 6.50% | -15.57% |

| ┘Y┴¤üÝÈ┤ú║╚┌ÍÃÈu╝ëÐð¥┐Íðð─ú¼¢ÏÍ╣2013─Û6È┬ | ||||||

| êD1ú║▓╗═¼▓▀┬È╦¢─╝«aãÀ2013─Û╔¤░Ù─ÛÈ┬Â╚㢥¨╩ıʵ┬╩▒╚¦^ |

|

| ┘Y┴¤üÝÈ┤ú║╚┌ÍÃÈu╝ëÐð¥┐Íðð─ú¼¢ÏÍ╣2013─Û6È┬ |

íííí╚²íó2013¤┬░Ù─Û╦¢─╝═Â┘Y▓▀┬È

íííí ¢Y║¤╔¤░Ù─Û©¸¯É▓▀┬ÈÁ─ÿI┐â▒ݼFíóÿI┐âÀÇ¿Â╚íó©¸ÀN▓▀┬È▒¥╔ÝÁ─´LÙU╩ıʵ╠Ïı¸╝░─┐Ã░È┌ç°â╚▀\θÁ─á¯ør╝░│╔╩ýÂ╚ú¼ßÿ┬░Ù─Û╦¢─╝Á─═Â┘Y▓▀┬Èú¼╬Êéâ͸ʬ¢¿ÎhÊȤ┬ ú║

ííííÁ┌Ê╗ú¼©¨ô■ÎÈ╔ÝÁ─´LÙU│ð╩▄─▄┴ª╝░╩ıʵ¯Aã┌▀Mðð▓▀┬È┼õÍ├íú

ííííÈ┌▓╗═¼▓▀┬È┼õÍ├îË├µ╬Êé⢿ÎhÈ┌鸢yÁ─╣╔ã▒ÂÓ¯^▓▀┬ÈÁ─╗¨ÁA╔¤ú¼┐╔ÊÈÍϳcÛPÎó─┐Ã░ÊТø╚ıØu│╔╩ýÁ─¤ÓîªârÍÁ▓▀┬Èíó╣▄└Ýã┌Ïø▓▀┬È║═é¨╚»▓▀┬ÈíúÅ─¤ÓÛPÂ╚üÝ┐┤ú¼▀@╦─ÀN▓▀┬ÈÍ«ÚgÁ─ÛP┬ôðÈ╩Ã▒╚¦^Á═Á─ú¼È┌¢M║¤ÍðÈ¢▓╗¤ÓÛPÁ─▓▀┬ÈÈ¢╚¦ÊÎã¢╗¼Á¶▓¿äËíúÈ┌╚ıØuÅ═ÙsÁ─┘Y▒¥╩ðê÷ú¼─│Ê╗ÀN▓▀┬È╩▄╩ðê÷Ë░Ýæ¦^┤¾ú¼╚¦ÊÎ│÷¼F¦^┤¾Á─▓¿äËú¼▓╗À┴ÛPÎó▓╗═¼▓▀┬ÈÍ«ÚgÁ─┤¯┼õú¼îª╩ıʵ÷¥ÇÁ─ÚLã┌▒ݼFËðÀeÿOθË├íú

ííííÁ┌Â■ú¼ÍϳcðÞ═┌¥‗¥▀éõ║╦ð─©éáÄâ×ä¦Á─╦¢─╝╣½╦¥ú¼ÚLã┌│ÍËð

íííí╚╬║╬═Â┘Yðð×ÚÂ╝ðÞʬÊÈòrÚg╚ÑôQ┐ıÚgú¼▓╗╠½┐╔─▄È┌¦^Â╠òrÚg¥═ò■ËðÀÃ│ú┤¾Á─╩ı½@ú¼╦¢─╝«aãÀÁ─═Â┘Y©³╩Ã╚þ┤╦ú¼Ê‗┤╦¢¿Îh═Â┘Yı▀©³ÂÓÁ─╚Ñ═┌¥‗▓╗═¼▓▀┬Ȥ┬¥▀éõ║╦ð─©éáÄâ×ä¦Á─╦¢─╝ú¼▀Mðð¤ÓîªÚLã┌Á─│ÍËðú¼îªË┌À¢¤‗ðÈ▓▀┬ÈÁ─«aãÀ╗Ï│ÀðÞʬËðÊ╗¿Á─╚¦╚╠Â╚ú¼©³ÂÓÁ─╚ÑÀÍ╬÷ÿI┐â▒│║¾Á─▓▀┬È▀ë¦ïíúîªË┌▓╗═¼▓▀┬È║╦ð─©éáÄâ×ä¦Á─└Ý¢Ô╬ÊéâıJ×Ú¥═╩ý@╚í│¼¯~╩ıʵÁ─¢^ıðú¼▒╚╚þ▀x╣╔─▄┴ªíóô±òr─▄┴ªíó─úð═─▄┴ªíó═Â┘Y¢ø‗×íó´L┐Ï─▄┴ªÁ╚Á╚ú¼╦¨═Â┘YÁ─╦¢─╝Ê╗¿ðÞʬÈ┌─│Ê╗éÇÀ¢├µ╩ÃËðãõ║╦ð─Á─©éáÄ┴ªÁ─ú¼È┌┤╦╗¨ÁA╔¤ú¼╚Ñ┐╝æ]│ÍËðÍ▄ã┌íó´LÙU╩ıʵ¯Aã┌íú

íííí╦─íó═ã╦]ÍϳcÛPÎó╦¢─╝

íííí╩ðê÷╩ÃÎâ╗├─¬£yÁ─ú¼îªË┌¤┬░Ù─ÛÁ─╩ðê÷╬Êéâ▓╗Î÷▀^ÂÓÁ─¯A£yú¼Í¸Ê¬¢¿Îh═Â┘Yı▀Íϳc░Ð╬ı╦¢─╝«aãÀÁ─║╦ð─©éáÄâ×ä¦íú╗¨Ë┌┤╦È┌ÊÈ╔¤▓▀┬È┼õÍ├Á─╗¨ÁA╔¤ú¼╬Êé⢿Îh═ã╦]╚þ¤┬¢ø▀^╚┌ÍÃÈu╝ëÐð¥┐Íðð─îìÁÏ░¦ÈL▀^¥▀éõÊ╗¿â×ä¦Á─╦¢─╝╣½╦¥ú¼═Â┘Yı▀┐╔ÍϳcÛPÎóíú

íííí╣╔ã▒▓▀┬Èú║ı╣▓®═Â┘YíóË┐ÀÕ═Â┘YíóÁ¡╦«╚¬íó¥░┴Í┘Y«aíóÈ┤ÿÀÛ╔

íííí¤ÓîªârÍÁ▓▀┬Èú║ð┼║¤û|À¢íó¢´¢═Â┘YíóÎ╝╬íó╠È└¹íó─ªãý

íííí╣▄└Ýã┌Ïøú║äPÏS═Â┘Yíó¢íÀÕ┘Y«a

ííííé¨╚»▓▀┬Èú║ÿÀ╚┘Y«aíó¨iôP═Â┘Y

¤ÓÛPîú¯}

┐┤▀^▒¥╬─Á─╚╦▀Ç┐┤▀^

- Ê╗╠ýʬ║╚8▒¡╦«ú║Èô║╚╦«┴╦

- É║©Òú║▀Mô¶¥Ì╚╦┬■«ï¤ÓÖC

- └╦┬■╝ê═§ç°ú║╝¶╝ê«ï▒┌╝ê

- â×┘|┬■«ïÄýú║▓╝┐¿┬■«ï

- ├└┼«┼õËóð█ú║├¹îóƒoÙp

- ¤±╦Ï╝Ðθú║│¼╝ë┼eðð╚õ¤x

- ├¸ðÃͬÂÓ╔┘ú║»é┐±▓┬├¸ðÃ

- Ьð╚┼▄┐ßú║╬Õ╗óöÓÚTÁÂ

- ©ð╩▄╬´ãÀÁ─║¶╬³ú║╬ÊËð└▓

- ¦p¦p╦╔╦╔┐┤ÙèË░ú║FUNÙèË░

- ┘IÍ°▓╗ð─╠█ú║╩▓├┤ÍÁÁ├┘I

- ╩ÍÍðÁ─ãÀ┼ã^ú║├└¹ÉÊ┬Ö╗

- ┘p¢½C╚╦ú║║┌╔½└Þ├¸

- ÃÓ═▄Ê▓»é┐±ú║»é┐±ÃÓ═▄

- ║┌░ÁÍðÁ─ððäËú║Ê╣─º¢Á┼R

- ▓┐┬õÚgÁ─æáÄú║à▓┴Í╝ñæ

- └¯Õ\Ëøí░¤ú═¹ÅNăí▒ê¾├¹Íð

- 2013¥ÞÊ╗ȬÉ█ð─╦═áIB

- é¸│ðÁ─╝Ê╬Ââ║░┘Åè═Âã▒

- ╦«┴óÀ¢Íðç°╣½Êµã¢┼_

- ╣½ÊµÅV©µÈOËï┤¾┘É═Âã▒

- àó┼cËð¬äı{▓Ú┌Aipadmini

- ×Ú╠½Ûû┤Õ░┘├¹╣┬â║êAë¶

- ¥Þ┘øêDò°ÃÚ┼»╦─┤¿ø÷╔¢

- ÏÜ└ºâ║═»êDò°ã»┴¸¤õÝù─┐

- ©ú╠Ïã¹▄ç¡h▒ú¬ä

- ┼«═»ÖÓʵ▒úÎo╚½Ã‗ððäË

- ▒╝±YÎÈ╚╗▒úÎoÝù─┐

- ╝Ð─▄¤ú═¹ðíîW╔½▓╩¢╠╩Ê

- ┐¿À‗¤ú═¹ÅNÀ┐

- ïD╗¨ò■─©ËH░³Ó]╗¯äË

- 2013ÚL┤║▄çı╣7È┬Ú_─╗

- íÂðððÃ▀àÙH2íÀð┬└╦╠ÏÖÓÂY░³

- í«ïãñ╩└¢þíÀð┬└╦ÂY░³

- í¯jÅUÍ«ð─íÀ╠ÏÖÓ¯IðõÂY░³

- íÂðª░┴¢¡║■íÀð┬└╦▓╗öíÂY░³

- íÂë¶╗├╬¸Ë╬2íÀîúî┘╠ÏÖÓ┐¿

- íÂåûÁ└íÀ¢╔▀┐±╬ÞÂY░³

- íÂÃþ┐ı╬´ıZíÀ╩¯ã┌äËåT┐¿

- íÂÀ³─ºı▀íÀð┬└╦┤║¹É┐¿

- íÂıD¤╔2íÀð┬└╦╝¬¤Ú┐¿

- íÂ╔±╬õíÀð┬└╦╠ÏÖÓÂY░³

- íÂû|À¢╣╩╩┬íÀð̤╔╠ÏÖÓ┐¿

- íÂ╔±Á±ébéHíÀ┘RÜq░µ╠ÏÖÓ┐¿

- ¢Ã╔½░þЦ¯Éð┬╩Í┐¿

- ╔õô¶¯ÉË╬æ‗ð┬╩Í┐¿

- äËθ¯ÉË╬æ‗ð┬╩Í┐¿

- ▓▀┬ȯÉË╬æ‗ð┬╩Í┐¿