好買基金:解析傳統(tǒng)績優(yōu)私募的風(fēng)控

來源:好買基金研究中心

研究員:盧楊

解析傳統(tǒng)績優(yōu)私募的風(fēng)控

雖然08年股市的急挫讓許多私募業(yè)績腰斬,但09年市場(chǎng)凌厲的反攻,部分私募業(yè)績翻倍,卻也讓人記憶猶新。應(yīng)該說上證指數(shù)始于3478點(diǎn),至今近4年的漫漫熊市才是對(duì)私募風(fēng)控策略的真正考驗(yàn)。良好的風(fēng)控可以理解為“藝術(shù)”與“科學(xué)”的結(jié)合。沒有系統(tǒng)性的風(fēng)控措施,往往可能會(huì)招致災(zāi)難性的后果。不過,對(duì)于風(fēng)控而言,不同的投資策略和投資理念會(huì)有不同的模式。沒有優(yōu)劣之分,關(guān)鍵還在于對(duì)投資的適用性是否合理。在此我們不妨回顧一些傳統(tǒng)股票投資策略的績優(yōu)私募對(duì)風(fēng)控的理解。

展博:“傾聽市場(chǎng)的聲音”

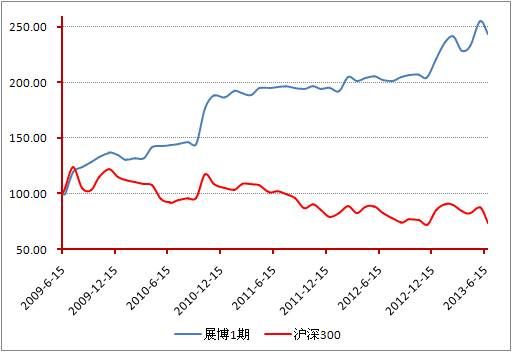

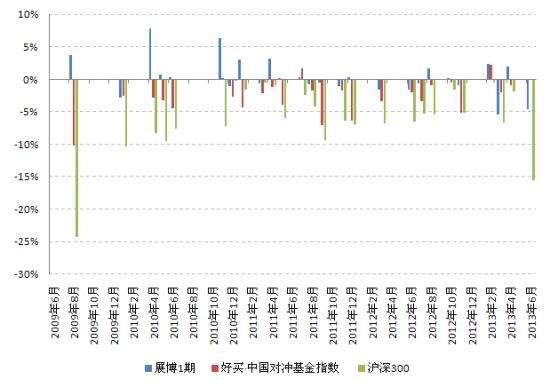

展博的“旗艦”產(chǎn)品--展博1期成立于2009年6月15日。在近1-3年的時(shí)間周期,均排名同類私募業(yè)績前10%。能取得如此成績,其原因不是在于市場(chǎng)上漲中的超額收益,而是對(duì)凈值回撤的有效把控。歷史上展博1期連續(xù)單月最大回撤是-5.46%。續(xù)存期期間,在滬深300指數(shù)下行的25個(gè)月份中,展博1期有14個(gè)月逆勢(shì)上漲,僅有2個(gè)月的跌幅超過指數(shù)。

基金經(jīng)理陳鋒專注于宏觀、行業(yè)研究,“傾聽市場(chǎng)聲音”的投資理念,讓其對(duì)市場(chǎng)有較強(qiáng)的洞察和理解力,重在分析市場(chǎng)的結(jié)構(gòu)與脈絡(luò),擇時(shí)能力強(qiáng)。展博堅(jiān)持“選美”的擇股理念,以趨勢(shì)性投資為主。善于通過靈活的波段操作獲得絕對(duì)收益。

陳鋒對(duì)所管基金均采用嚴(yán)格的風(fēng)控體系,強(qiáng)調(diào)絕對(duì)收益與相對(duì)收益并重。當(dāng)整個(gè)趨勢(shì)不明朗時(shí),會(huì)通過良好的倉位管理,降低大的系統(tǒng)性風(fēng)險(xiǎn)發(fā)生的概率,避免凈值的大幅回撤。在今年6月,滬深300指數(shù)大跌近16%的情況下,陳鋒通過靈活的倉位調(diào)整,將展博1期的凈值回撤控制在4%。

當(dāng)預(yù)判與市場(chǎng)的走勢(shì)出現(xiàn)偏差時(shí),展博也會(huì)以果斷的操作進(jìn)行糾錯(cuò),而非被動(dòng)等待下跌的結(jié)束。2012年1季度,出于對(duì)市場(chǎng)走勢(shì)偏暖的預(yù)期,展博保持了較高的投資倉位。而隨后的走勢(shì)卻與預(yù)判背離,在對(duì)宏觀基本面重新研判的基礎(chǔ)上,加之市場(chǎng)情緒的轉(zhuǎn)變,展博果斷止損,有效避免了6-11月滬深300指數(shù)大幅回撤18.70%對(duì)凈值帶來的拖累,同期展博1期的跌幅僅為1.15%。

在市場(chǎng)整體趨勢(shì)偏弱的情況下,展博不會(huì)逆勢(shì)重倉捉黑馬,整體是一個(gè)防守反擊的策略,等待確定性較高的交易機(jī)會(huì)。陳鋒對(duì)市場(chǎng)敏銳度的把握,是其風(fēng)控策略的基礎(chǔ),這種模式具有不可復(fù)制性。

展博1期歷史凈值走勢(shì)

數(shù)據(jù)來源:Wind、好買基金研究中心。截至2013-06-28

滬深300指數(shù)下行月份展博1期表現(xiàn)

數(shù)據(jù)來源:Wind、好買基金研究中心。截至2013-06-28

王小剛:交易結(jié)合“剎車帶”理論

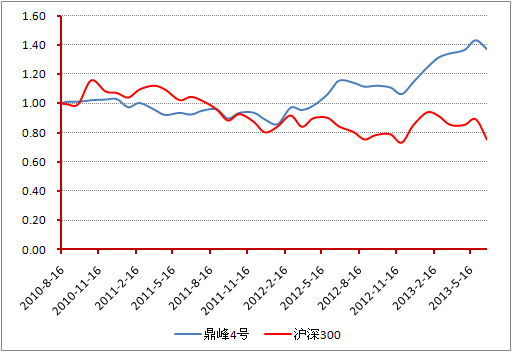

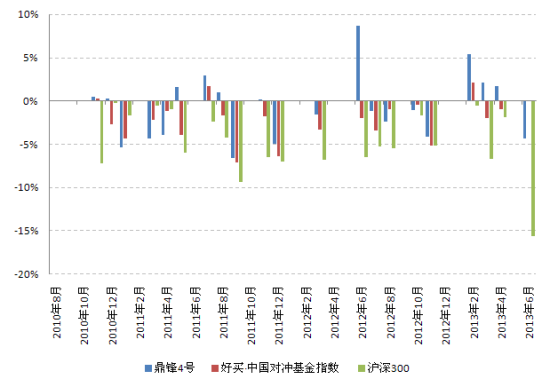

王小剛管理的鼎峰4號(hào)成立于2010年8月16日。在近2年的時(shí)間周期,排名同類私募業(yè)績第三。續(xù)存期期間,在滬深300指數(shù)下行的20個(gè)月份中,鼎峰4號(hào)有10個(gè)月逆勢(shì)上漲,僅有3個(gè)月的跌幅超過指數(shù)。

王小剛的投資理念是高成長結(jié)合能力圈原則 。鼎峰4號(hào)在成立初經(jīng)歷了一波下跌,當(dāng)發(fā)現(xiàn)原有的風(fēng)控措施存在一定的瑕疵后,王小剛及時(shí)調(diào)整了策略。風(fēng)控上,采用“剎車帶”的原則,當(dāng)凈值回撤10%,會(huì)主動(dòng)將倉位下降到50%以下。王小剛2000年前就已擔(dān)任投資經(jīng)理,對(duì)市場(chǎng)有深入的理解。往往能夠通過及時(shí)、靈活的交易策略和倉位調(diào)整,規(guī)避市場(chǎng)波動(dòng)對(duì)凈值的拖累,主動(dòng)管理能力強(qiáng)。

鼎峰4號(hào)歷史凈值走勢(shì)

數(shù)據(jù)來源:Wind、好買基金研究中心。截至2013-06-28

滬深300指數(shù)下行月份鼎峰4號(hào)表現(xiàn)

數(shù)據(jù)來源:Wind、好買基金研究中心。截至2013-06-28

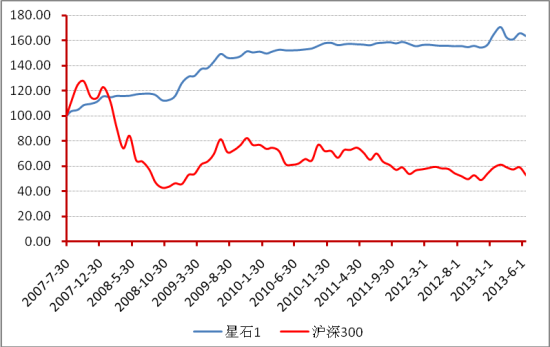

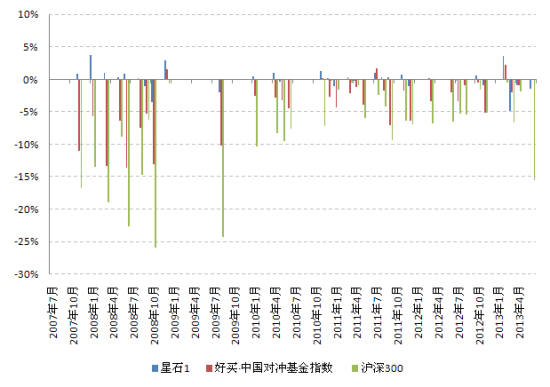

星石:宏觀擇時(shí)

星石一直提出以絕對(duì)收益為目標(biāo),以穩(wěn)健為特色。為了實(shí)現(xiàn)投資目標(biāo),星石十分注重宏觀擇時(shí)和下行控制。自2010年以來,基于對(duì)整個(gè)經(jīng)濟(jì)增速放緩的預(yù)期,星石始終采取低倉位的策略,將倉位控制在2成以內(nèi)。如果按照“年”的時(shí)間周期進(jìn)行劃分,還是較為有效的降低了市場(chǎng)的下行風(fēng)險(xiǎn)帶來的影響。江暉管理的星石1成立于2007年7月30日。目前的年化收益率超過10%。在滬深300指數(shù)下行的34個(gè)月份中,星石1有21個(gè)月出現(xiàn)上漲,即便下跌,跌幅也均小于指數(shù)。

雖然從下行風(fēng)險(xiǎn)控制的角度看,星石做的較好。但宏觀擇時(shí)的投資策略相對(duì)不夠靈活,周期較長,也會(huì)因此錯(cuò)過一些結(jié)構(gòu)性行情。如今年,雖然主板指數(shù)相對(duì)偏弱,但個(gè)股較為活躍。在這樣的市場(chǎng)環(huán)境中,星石的投資理念可能不會(huì)帶來超額的業(yè)績回報(bào)。

星石1歷史凈值走勢(shì)

數(shù)據(jù)來源:Wind、好買基金研究中心。截至2013-06-20

滬深300指數(shù)下行月份星石1表現(xiàn)

數(shù)據(jù)來源:Wind、好買基金研究中心。截至2013-06-28

價(jià)值投資的風(fēng)控策略相對(duì)于前面提到的案例有一定的區(qū)別。價(jià)值投資的風(fēng)控模式主要是事前風(fēng)控。在選擇投資標(biāo)的的時(shí)候,價(jià)值投資者往往會(huì)選擇安全邊際比較高的股票,也就是說相對(duì)于企業(yè)內(nèi)在價(jià)值來說,股票價(jià)格有相對(duì)較高的折扣。當(dāng)選擇的股票出現(xiàn)下跌時(shí),價(jià)值投資者一般需要對(duì)企業(yè)的基本面做出判斷,如果企業(yè)基本面沒有發(fā)生變化,一般會(huì)考慮繼續(xù)持有,甚至在股票下跌的過程中越跌越買。

事前風(fēng)控確實(shí)可以在很大程度上提前鎖定一些風(fēng)險(xiǎn)點(diǎn),但價(jià)值投資的回報(bào)周期往往較長。投資人對(duì)于標(biāo)的公司的理解,并不一定會(huì)立刻得到市場(chǎng)的共鳴。尤其在中國股市以往牛短熊長的市場(chǎng)里,一些持股周期較長的私募不免要經(jīng)受價(jià)格波動(dòng)的襲擾,面臨凈值大幅回撤的風(fēng)險(xiǎn)。

假如過去幾年A股市場(chǎng)是一個(gè)上漲的趨勢(shì),那展博的“趨勢(shì)擇時(shí)”、王小剛的“交易”策略相比偏激進(jìn)的私募是否依然能保持較高的排名我們不得而知,但一套有效的風(fēng)控體系是私募長期生存、跨越牛熊市的根本保障,而且,在風(fēng)控上如何做,也要和私募自身的“稟賦”結(jié)合起來。

相關(guān)專題

看過本文的人還看過

- 李錦記“希望廚師”報(bào)名中

- 2013捐一元愛心送營養(yǎng)

- 傳承的家味兒百強(qiáng)投票

- 水立方中國公益平臺(tái)

- 公益廣告設(shè)計(jì)大賽投票

- 參與有獎(jiǎng)?wù){(diào)查贏ipadmini

- 為太陽村百名孤兒圓夢(mèng)

- 捐贈(zèng)圖書情暖四川涼山

- 貧困兒童圖書漂流箱項(xiàng)目

- 福特汽車環(huán)保獎(jiǎng)

- 女童權(quán)益保護(hù)全球行動(dòng)

- 奔馳自然保護(hù)項(xiàng)目

- 佳能希望小學(xué)色彩教室

- 卡夫希望廚房

- 婦基會(huì)母親包郵活動(dòng)

- 北京小汽車搖號(hào)全攻略