私募基金2月報:市場波動加劇 私募業績穩定

好買基金研究中心

摘要:

2月私募業績評析

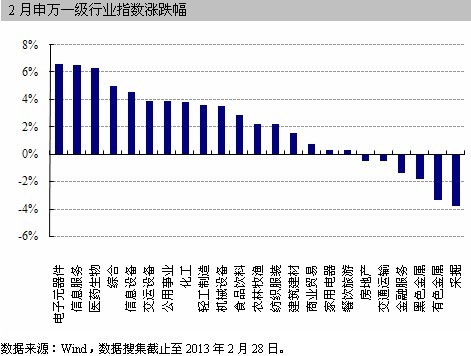

2月股指微幅回調,行業指數漲跌不一:截止2月28日,滬深300指數全月收益率為-0.50%,申萬23個一級行業中電子元器件、信息服務和醫藥生物表現居前。

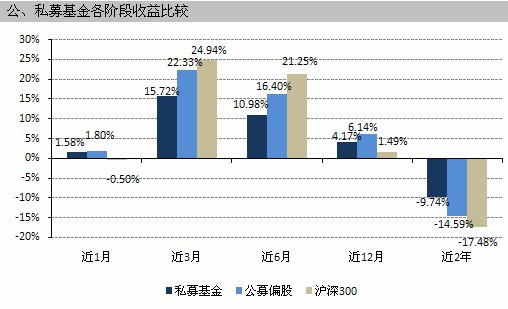

2月私募整體跑贏滬深300指數:2月私募基金的平均收益率為1.58%%。其中,私募基金在近1月,近3月,近6月,近12月的時間周期內表現均差于公募偏股型基金的平均收益,僅在近2年的周期同時跑贏滬深300指數和公募偏股型基金。

2月私募發行動態

2月由獨立私募基金公司擔任投資顧問的非結構化陽光私募產品共發行7只。

2月私募行業動態

機構開展公募業務新規公布 私轉公門檻大降:2月18日,證監會公布《資產管理機構開展公募證券投資基金管理業務暫行規定》,降低了證券公司、保險資產管理公司、私募證券基金管理機構三類機構直接開展公募基金管理業務的門檻。對于私募基金開展公募業務,新的《暫行規定》中要求僅為“實繳資本或者實際繳付出資不低于1000萬元;最近3年證券資產管理規模年均不低于20億元”兩條。

證監會就私募基金管理暫行辦法征求意見:2月20日,中國證監會公布了《私募證券投資基金業務管理暫行辦法(征求意見稿)》,并向社會公開征求意見。這其中包括對“合格投資者”的定義,機構投資者的投資限制,私募管理人登記及基金產品備案規則意見的征求。

2月私募投資動態

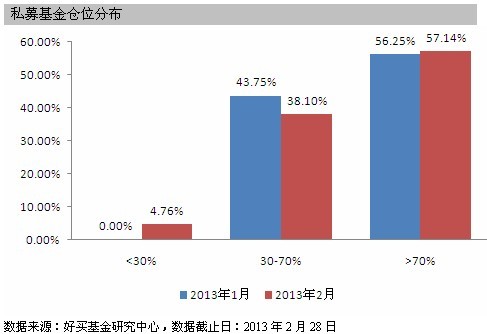

2月私募基金公司的股票倉位有所回落,平均倉位從1月的73.75%回落至本月的69.29%,降低了4.46個百分點。其中,倉位在七成以上的私募占比為57.14%,較上月進一步提高0.89個百分點;倉位介于三至七成的私募占比38.10%,較上月降低5.65個百分點;僅4.76%的私募倉位低于3成。

一、2月滬深300微幅回調,私募基金跑贏股指

2月股市主要板塊漲跌不一。截至2月28日,滬深300指數全月收益率為-0.50%,創業板指數全月收益率10.97%,中小板指數全月收益率4.15%。從行業角度來看,按申萬一級行業分類的23個行業指數,有超過三分之二出現上漲。其中,漲幅居前的3個行業分別是電子元器件、信息服務、醫藥生物,漲幅分別為6.59%、6.54%和6.35%;采掘、有色金屬、黑色金屬表現居后,跌幅分別為3.80%、3.39%、1.82%。

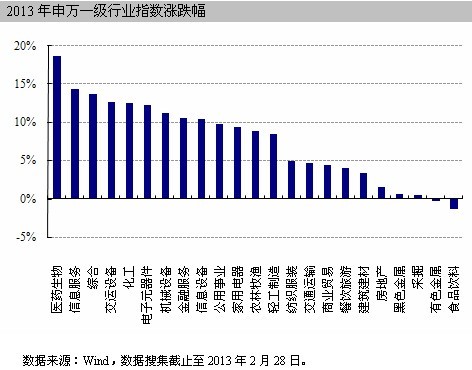

從2013年的市場總體走勢看,滬深300指數的表現明顯弱于中小板指數和創業板指數。截止2月28日,2013年滬深300指數收益率為5.96%,而中小板指數和創業板指數的收益率分別為9.91%和20.62%。

從行業指數表現來看,2013年以來僅有食品飲料和有色金屬兩個行業是負收益,跌幅分別為1.27%和0.33%。而醫藥生物、信息服務和綜合表現居前,漲幅分別為18.68%、14.34%和13.76%。

截至2013年3月7日,好買基金研究中心對能夠取得1月收益率數據的739只私募基金進行了統計。2月私募基金當月平均收益率為1.58%,單月跑贏滬深300指數。

憑借過去一個季度的大幅上漲,公募偏股型基金在近1月,近3月,近6月,近12月的時間周期內表現均好于私募基金的平均收益;而私募基金僅在近2年的時間周期同時跑贏公募偏股型基金和滬深300指數。

數據來源:好買基金研究中心;私募數據搜集截止至2013年3月7日。公募偏股型基金數據及滬深300數據均截止至2013年2月28日。私募各階段收益率統計區間盡量匹配自然月度,但不能完全消除私募產品凈值公布日期不同的影響,故私募各階段的平均收益率為粗略統計,與公募偏股型基金及滬深300指數的比較僅供參考。

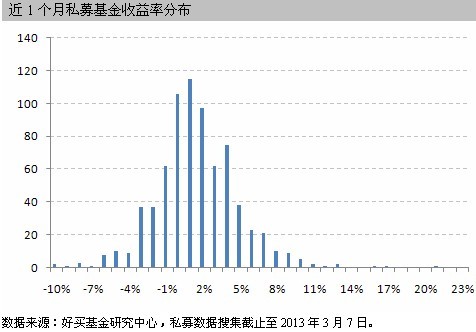

好買基金研究中心對私募基金的收益率分布情況進行了統計,直方圖顯示,2月私募基金收益率分布的特點是:收益分布較為右偏,偏度在0.57;多數私募基金的收益率集中在0%~2%的區間內,同時極差較大。

2月私募收益排行榜前十的產品單月平均收益率為13.46%,較1月下滑了4.5個百分點。鵬誠二期延續了前兩個月的良好表現,本月收益超過20%。此外,像菁英時代、民森這些成立時間相對較早的老牌私募本月也有不俗的業績,漲幅均在10%以上。

| 近1月收益率排名前10位的私募基金產品 | |||||||

| 產品名稱 | 投資顧問 | 基金經理 | 受托人 | 成立日期 | 凈值日期 | 最新凈值 | 近1月收益率 |

| 鵬誠二期 | 鵬誠 | 郗寧 | 中融信托 | 20110107 | 20130301 | 0.872 | 20.93% |

| 菁英成長1號 | 菁英時代 | 陳宏超 | 中融信托 | 20090420 | 20130220 | 1.438 | 17.30% |

| 先機策略精選 | 太和先機 | 謝勇 | 陜國投 | 20110411 | 20130301 | 107.42 | 16.29% |

| 鼎力價值成長1期 | 鼎力 | 龍蘇云 | 中信信托 | 20110518 | 20130301 | 108.9 | 13.46% |

| 元成長1期 | 元 | | 山東信托 | 20081210 | 20130218 | 0.944 | 12.91% |

| 和聚鼎寶1期 | 和聚 | 李澤剛 | 中信信托 | 20110929 | 20130301 | 1.078 | 11.70% |

| 國淼一期 | 國淼 | 馬澤 | 外貿信托 | 20090123 | 20130228 | 0.686 | 10.78% |

| 恒盈復利增長1號 | 恒盈 | 韓俊剛 | 長安信托 | 20110728 | 20130301 | 0.815 | 10.61% |

| 民森B號 | 民森 | 蔡明 | 華潤深國投 | 20070625 | 20130225 | 125.96 | 10.46% |

| 菁英成長2號 | 菁英時代 | 陳宏超 | 北京信托 | 20100429 | 20130301 | 0.949 | 10.20% |

數據來源:好買基金研究中心;數據搜集截止日2013年3月7日。私募各階段收益率統計區間盡量匹配自然月度,但不能完全消除私募產品凈值公布日期不同的影響,故私募基金產品的收益率排名僅供參考。

2013年排名前十的傳統私募產品收益率均超過20%,平均收益率為27.32%。其中,鼎力資產管理的鼎力價值成長1期短短兩個月的漲幅接近40%。鼎力投資主要堅持宏觀配置下的成長性投資策略。通過自上而下的方式選擇與經濟周期相適的板塊,然后根據企業的估值以及風險比等方式,自下而上選擇企業。從該產品的歷史凈值走勢分析,業績波動較大,風險偏好能力較高的投資者可以適當關注。

| 2013年收益率排名前10位的私募基金產品 | |||||||

| 產品名稱 | 投資顧問 | 基金經理 | 受托人 | 成立日期 | 凈值日期 | 最新凈值 | 2013年收益率 |

| 鼎力價值成長1期 | 鼎力 | 龍蘇云 | 中信信托 | 20110518 | 20130301 | 108.9 | 38.50% |

| 菁英成長1號 | 菁英時代 | 陳宏超 | 中融信托 | 20090420 | 20130220 | 1.438 | 29.60% |

| 鼎力超級成長 | 鼎力 | 龍蘇云 | 興業國際信托 | 20101111 | 20130222 | 0.986 | 28.77% |

| 鵬誠二期 | 鵬誠 | 郗寧 | 中融信托 | 20110107 | 20130301 | 0.872 | 28.70% |

| 富恩德1期 | 富恩德 | | 中融信托 | 20101115 | 20130301 | 1.413 | 26.97% |

| 國淼一期 | 國淼 | 馬澤 | 外貿信托 | 20090123 | 20130228 | 0.686 | 26.47% |

| 先機策略精選 | 太和先機 | 謝勇 | 陜國投 | 20110411 | 20130301 | 107.42 | 26.09% |

| 元成長1期 | 元 | | 山東信托 | 20081210 | 20130218 | 0.944 | 23.78% |

| 富安達安晟1號 | 富安達 | 安俊杰 | 華潤深國投 | 20100712 | 20130228 | 72.67 | 22.24% |

| 和聚鼎寶1期 | 和聚 | 李澤剛[微博] | 中信信托 | 20110929 | 20130301 | 1.078 | 22.09% |

數據來源:好買基金研究中心;數據搜集截止日2013年3月7日。私募各階段收益率統計區間盡量匹配自然月度,但不能完全消除私募產品凈值公布日期不同的影響,故私募基金產品的收益率排名僅供參考。

二、私募基金發行動態

2月私募基金的發行量明顯提升,非結構化傳統投資策略的私募基金共發行7只。未來隨著股市的逐步回暖以及私募業績的回升,相信新基金的發行量有望持續提升。

| 2月私募發行動態 | ||||

| 產品名稱 | 管理人 | 基金經理 | 受托人 | 成立日期 |

| 明達7期 | 明達 | 劉明達,周兵 | 外貿信托 | 20130228 |

| 惠正成長 | 惠正 | 江作良 | 中融信托 | 20130206 |

| 華寶樸道1期 | 樸道 | 胡卿瑞 | 華寶信托 | 20130205 |

| 鼎諾風險緩沖8期 | 鼎諾 | 黃? | 興業國際信托 | 20130204 |

| 中國龍穩健5 | 涌峰 | 趙凱 | 云南信托 | 20130204 |

| 贏隆二期 | 青島贏隆資產 | 周兵 | 中融信托 | 20130201 |

| 中國龍精選三期 | 涌峰 | 王慶華 | 云南信托 | 20130201 |

數據來源:好買基金研究中心;數據搜集截止至2013年3月7日。只統計投資顧問為獨立陽光私募基金公司的非結構化產品;結構化產品,組合TOT,以及投資顧問為公募基金一對多業務或券商資產管理部門的產品均不包含在內。

三、私募基金行業動態

機構開展公募業務新規公布 私轉公門檻大降

2月18日,證監會公布《資產管理機構開展公募證券投資基金管理業務暫行規定》,降低了證券公司、保險資產管理公司、私募證券基金管理機構三類機構直接開展公募基金管理業務的門檻。原征求意見稿中要求,陽光私募基金開展公募業務的兩個最相關的硬性條件是“最近3年連續盈利”、“最近3年資產管理規模均不低于30億元”。而新的《暫行規定》中要求僅為“實繳資本或者實際繳付出資不低于1000萬元;最近3年證券資產管理規模年均不低于20億元”兩條。

點評:目前,信托類的私募基金的門檻大部分還是在100萬元,當然也有一些門檻是50萬元,但是300萬元以下的名額最多50個。這樣的一種目標門檻,表明了私募基金主要還是面對高凈值的客戶。而公募基金的門檻是1000元,相對于私募基金來說小了很多,目標人群也廣了很多,中小投資者都可以參與。此外,公募產品發行量相對較大,通過管理費也可以給公司帶來不錯的收入。

在看到機遇的同時,私募開展公募也有一些難點。例如私募基金目前的估值,凈值發布等程序都是由信托協助完成。獨自發行公募基金產品需要有一些硬件上的要求,這對于一般的私募基金公司來說比較難以承擔。目前,對于國內的私募基金公司來說,能夠開展公募業務的數量寥寥無幾。未來私募發行公募產品大面積鋪開還有很長的路要走。

證監會就私募基金管理暫行辦法征求意見

2月20日,中國證監會公布了《私募證券投資基金業務管理暫行辦法(征求意見稿)》,并向社會公開征求意見。這其中包括對“合格投資者”的定義,機構投資者的投資限制,私募管理人登記及基金產品備案規則征求意見。

點評:未來投資者可以通過投資于符合規范的私募基金來避免自己的利益遭到非法侵害。此外,提高私募產品的投資門檻也可以一定程度上防止普通投資者因為非理性投資而造成財富損失。此外,《暫行辦法》賦予私募基金合法身份有助于私募公司的品牌塑造和快速成長,有利于我國私募行業的長期健康發展。傳統上,由于缺乏合法地位,大部分私募公司不得不通過信托平臺、券商平臺等方式來發行產品。在這些平臺上發行的產品被相應的稱為“信托計劃”、“券商集合計劃”等。隨著私募基金“名正言順”,未來私募公司可以擺脫現有平臺的束縛,獨立發行基金產品。這樣一來,私募管理人作為私募業的核心主體將會有更為廣闊的發揮空間。私募行業也會迎來全新的快速發展時期。

四、2月私募投資動態

從私募基金的持倉來看,2月私募基金公司的股票倉位有所回落,平均倉位從1月的73.75%回落至本月的69.29%,降低了4.46個百分點。其中,倉位在七成以上的私募占比為57.14%,較上月進一步提高0.89個百分點;倉位介于三至七成的私募占比38.10%,較上月降低5.65個百分點;僅4.76%的私募倉位低于3成。

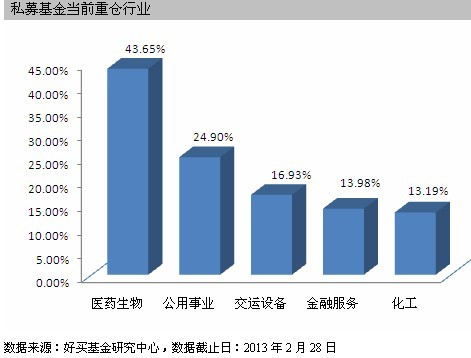

從私募基金行業配置的資金比例來看,排名前五的行業依次為醫藥生物、公用事業、交運設備、金融服務和化工,占比分別為43.65%、24.90%、16.93%、13.96%和13.19%。2月份,醫藥生物板塊繼續位居榜首,且較上月提高了3.37個百分點。

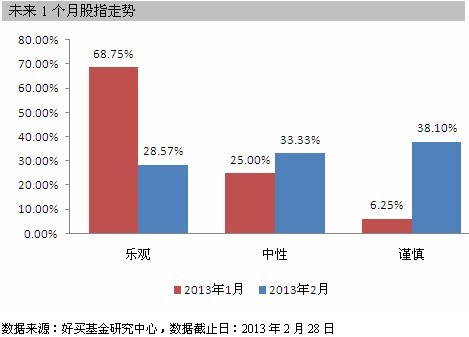

2月份,私募對未來股指走勢的判斷從前期樂觀態度轉向謹慎。在調查的私募機構中,對未來1個月股指走勢持樂觀態度的私募占比從1月份的68.75%回落至本月的28.57%,大幅下降了40.18個百分點;持謹慎態度的私募占比從前期的6.25%提高至本期的38.10%,提高了31.85個百分點;其余33.33%的私募機構對股指走勢持中性態度。

五、2月私募總結

2月股指總體沖高回落,市場熱點集中在醫藥以及新興產業如電子和信息服務上。從近期的收益排名看,一些以往善于在偏暖的市場中操作的基金本輪均有不俗表現。雖然市場在前期大幅快速上漲后出現了一定的調整,但多數公司仍保持了較高的投資倉位,也看出私募對未來中長期市場偏暖的預期。

3月無論是從政策面還是經濟數據面,市場將迎來一個敏感的時期,短期市場的震蕩也將有所加大。但從中長期來看,仍將是一個比較好的投資窗口期。投資者可以選取資產配置能力較強,歷史業績比較穩定的私募進行積極配置。