|

|

ĀíØŪaÆ·ĘÕŌæïhÁãÕlÖŪß^ (2)http://www.sina.com.cn 2008Äę03ÔÂ08ČÕ 15:23 ÄÏ·―ķžĘÐó

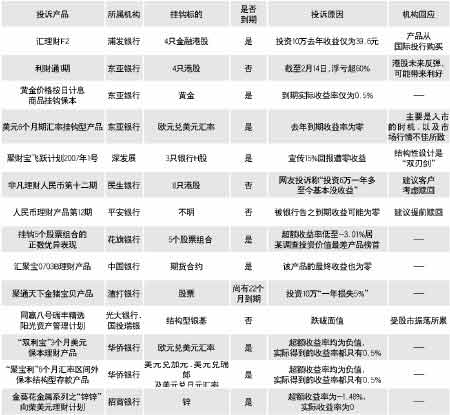

ĄĄĄĄ  ĄĄĄĄ-ÓÕßÓ^ēė ĄĄĄĄãyÐÐĀíØÜSßM:Äé_―ŪÍØÍÁĩ―ðÂÔÞDÐÍ ĄĄĄĄĀíØIÕÔÚøČĩÄÅdÆðÓÐķā·NŌōËØĩÄÅžšÏĄĢ ĄĄĄĄþÓÕßÕ{ēéÁË―â,ŨÔÉÏĘĀžo90Äęīúé_ĘžģöŽFÁãÐĮÍâÅĀíØŪaÆ·ÖŪšó,ÖÐøĀíØIÕĩÄ°lÕđÏāŪŅļËŲĄĢÄŨîÔįÆÚĩÄÖũŌŠĘĮĖáđĐŨÉÔ―ĻŨhĄĒīúĀíŋÍôßMÐКÎĩÄēŲŨũ·þÕ,ŨģÉšóíŨũéZļßķËŋÍôĩÄÖØŌŠĘÖķÎÖŪŌŧĄĢĮ°ãyąOþļąÖũÏŊ,ŽFČÎđâīóžŊFķĘÂéLĖÆëpÕJé,øČĀíØIÕĩÄ°lÕđĘÂÉÏ―vÁËÉëAķÎ,ķøÔÚÉëAķÎŪÖÐãyÐÐūų]ÓÐĒĀíØŪaÆ·ŨũéÅāÓýŨÔÉíšËÐÄļ ÁĶēĒīŲģÉIÕ―YÞDÐÍĩÄĘÖķÎ,ķøĘĮHHĒÆäŪģÉ·ĀÖđŋÍôÁũʧ,ßMÐÐIÕUĩÄĘÖķÎĄĢ ĄĄĄĄĖÆëpÕJéÔÚÔįÆÚĀíØŪaÆ··NîÉŲĮŌÍŽŲ|ŧŊÃũï@ĩÄ îrÏÂ,ļũãyÐÐŧųąūĒĀíØIÕŨũé·ĀÖđŋÍôÁũʧĩÄĘÖķÎ,°üĀĻģÐÖZąĢąūĩČ·―Ę―,ŨÏāÍŧÆÆŪrŅëÐÐĘĐĩÄĀûÂĘđÜÖÆĄĢŨũéĀíØIÕĩÄÏČÐÐÕßđÉ·ÝÖÆãyÐÐąūÉíīæÔÚŌÄĢÐĄĄĒūWücÉŲĩÄÁÓÝ,ŌōīËÆäéÁËZšÍ·ŨĄļßķËŋÍôēŧϧĒąĢĩŨÞkĀíĀíØđĪūßŨũéUīóØųIÕĩÄđĪūߥĢąČČį,2004ÄęäNĘÛĩÄČËÃņÅąĢŨCĘÕŌæ(ąĢĩŨ)ŪaÆ·šÍąĢąūļĄÓĘÕŌæŪaÆ·,ÃæÏōŌŧ°ãÉįþđŦąäNĘÛĮŌÆðüc―ðî~šÜĩÍ,ŪaÆ·ÔOÓšÍäNĘÛ·―Ę―ÉÏÅcĶÐîŪaÆ·šÍŲY―ðÐÅÍÐÓĘŪ·ÖÏāËÆĄĢÍŽr,ąĢŨCĘÕŌæŪaÆ·ĩÄģÐÖZĘÕŌæÂĘķžļßÓÚÍŽÆÚīæŋîĀûÂĘ,ÓÐÃũï@ŨÏāÍŧÆÆøžŌĀûÂĘđÜÖÆÕþēßÖŪÏÓĄĢ ĄĄĄĄŌōīËß@Ōŧ îršÜŋėÔÚ2005ÄęãyąOþÏ°lĩÄÎÄžþÖÐÓčŌÔÃũī_―ûÖđ,ŪÄęîCēžĩÄĄķÉĖIãyÐÐČËĀíØIÕđÜĀíšÐÐÞk·ĻĄ·šÍĄķÉĖIãyÐÐČËĀíØIÕïLëUđÜĀíÖļŌýĄ·ÕýĘ―Ãũī_ÁËŽFÐÐĩÄŧųąūąOđÜlĀýĄĢĄķÞk·ĻĄ·šÍĄķÖļŌýĄ·―ûÖđĒĀíØIÕŨũéŨÏāļßÏĒĶĩÄĘÖķÎ,ēĒÕ{ïLëUŌâŨR,―ûÖđäNĘÛolžþļßÓÚÍŽÆÚĶÐîīæŋîĀûÂĘĩÄąĢŨCĘÕŌæÂĘŪaÆ·ĄĢŨîéÖØŌŠĩÄŌŧl,ī_ÁĒÁËĀíØŪaÆ·ÉÏĘКËÖÆķČĄĢ ĄĄĄĄĩŦÔÚ2006ÄęĩŨÖÁ2007ÄęĮ°ČýžūķČég,AđÉĘÐöĩÄŧðąŽÁîļũžŌãyÐÐo·ĻŌÖÖÆÔÚÆäÖзÖĩÃŌŧ·ÝĘÕŌæĩÄ_Ó,ÐÂđÉ°lÐÐĘÐöĩÄÖÆķČČąÏÝŌēéãyÐÐ―éČëÆäÖÐĖáđĐÁËŌŧķĻąãĀûĄĢĩŦëSÖøąOđÜÓĶÓÚÏāęPî}ĩÄÖðē―ÖØŌŌÔž°ÏāęPīëĘĐĩÄģöÅ_,ļüÖØŌŠĩÄĘĮŨÔČĨÄęËÄžūķČÆðŲYąūĘÐöē―ČëÕ{ÕûÆÚÖŪšó,ļũžŌãyÐÐĀíØŪaÆ·ÖØÐÂĘáĀíĩÄrŋĖēÅé_ĘžĄĢ ĄĄĄĄēŧß^ëSÖøØÅÕþēßĩÄūoŋs,ÉĖIãyÐÐÔÚĀûēîIÕŧōĒĘÜãyļųūoŋsÓ°íĩÄĮérÏÂ,žÓīóĶÖTČįĀíØŪaÆ·ĩČÖÐégIÕĩÄÍķČëÝąØģÉéÆ―šâ―ðČÚówÏĩĩÄÞk·ĻÖŪŌŧĄĢÓÕßÁË―âĩ―,ŨÔČĨÄę12Ô·ÝÆð,ãyąOþÕýĘ―·Åé_ÁËãyÐÐĀíØŪaÆ·ĩÄÅúāÏÞ,ÄŋĮ°HÐčÔÚŪaÆ·°lĘÛšó5ČÕČĒŲYÁÏóËÍãyąOþŧōÆäÅÉģöCžīŋÉĄĢ ĄĄĄĄÁíÍâ,ŌŧÐĐŲYÉîĀíØîŌāĶÓÕßąíĘū,ÉÏ°ëÄęŲYąūĘÐöÅcĩØŪaĘÐöĩÄĩÍÃÔŌēĒéãyÐÐĀíØĘÐöÓíŌŧÝÔöéLÐÐĮé,ķøĮŌÔÚīōÐÂđÉŪaÆ·ĘÕŌæĘÕūoūWÏÂÅäĘÛĘÕŌæŧųąūĶÕÛĩÄĮérÏÂ,ļũ·NÐÂĩÄ―YîŪaÆ·þÔ―íÔ―ķāĩØģöŽFÔÚĘÐÃæÉÏĄĢ ĄĄĄĄ-ĢžŌīð ĄĄĄĄÖÐŅëØ―īóWãyÐÐIŅÐūŋÖÐÐÄÖũČÎđųĖïÓÂãyÐÐĀíØŌŠÔÚŲ|ÉÏŨöÎÄÕ ĄĄĄĄî}ÖũŌōíŨÔĘÐö ĄĄĄĄĄķÄÏ·―ķžĘÐóĄ·(Ï·QĄ°ÄÏķžĄą):ãyÐÐĀíØŪaÆ·ÄŋĮ°ģöŽFĩÄî}ĘĮĘÐöÔŌōßĘĮąOđÜÔŌō? ĄĄĄĄđųĖïÓÂ(Ï·Qđų):Į°ÃæŌŅ―Õfß^,ÄãyąOþĩÄ―ĮķČíÕfĶÓÚãyÐÐČēŋūßówIÕĩÄąOđÜēĒēŧĘĮÆäÖũŌŠĩÄÂØ,ãyÐÐĀíØŪaÆ·ÄŋĮ°ģöŽFĩÄî}ÖũŌŠĘĮĘÐöĩÄÔŌōĄĢÖũŌŠÓÐÉ·―Ãæ,ŌŧĘĮãyÐÐąūÉíĶÓÚĀíØŪaÆ·ĩÄÖØŌģĖķČšÍÕÆÎÕģĖķČ,ēŧÅÅģýÓÐŌŧÐĐãyÐÐÔÚ]ÓÐēŲŨũ―ōĩÄĮérÏÂÍÆģöÏāęPĩÄŪaÆ·ĢŧķþĘĮÍķŲYÕßĩÄÔŌō,ŌōéĀíØŪaÆ·ÄļųąūÉÏíÕfĘĮÍķŲYÆ·,ŌōīËÍķŲYÕßÔÚ]ÓÐïLëU·Ā·ķŌâŨRÏÂÃĪÄŋÍķŲY,ÆäŌēŠÔģÐŪÏāŠĩÄïLëUĄĢŪČŧß@É·―ÃæēĒēŧĘĮđÂÁĒÆðíŋī,ĀíØŪaÆ·ÔÚBÍļĩ―ūÓÃņČÕģĢÉúŧîĩÄß^ģĖÖÐąØČŧÓÐŌŧÄĨšÏÆÚ,ß@ŌēĘĮËųÓÐĘÐöķžþÓÐĩÄĮérĄĢÄŋĮ°ĩÄÞk·ĻÎŌÕJéŌŧĘĮŌŠžÓãyÐÐÔÚĢIķČšÍÂIËØŲ|ĩÄËŪÆ―,ÆäīÎĘĮÍÆÓĀíØŌâŨRšÍĀíØÖŠŨRĩÄÆÕž°,ČýĘĮ―ĻÁĒÍęÉÆĩÄŌÕÂÖÆķČŌÔŠĶŋÉÄÜģöŽFĩÄžmžšÍŲrÕĮóĄĢ ĄĄĄĄÄÏķž:éšÎÔĘÔSóäÖÆ?ĩČÓÚĘĮUīó·ķú,ĘĮ·ņãyąOþÔÚŋØÖÆÐÅŲJĩÄĮérÏÂŌŠąĢŨCãyÐÐÓŊĀûĩÄŋž]? ĄĄĄĄđų:ÎŌČËÕJéß@ĘĮãyąOþšŧŊÁũģĖĩÄŋž],ŌōéÄ2007ÄęĩÄĮéríŋīãyÐÐîĀíØŪaÆ·ÔÚÁŋĩÄÔöéLÉÏ·ĮģĢŅļËŲ,ļũīóãyÐÐŋđē°lÁËŨĮ§ÖŧĀíØŪaÆ·,ķøČįđûÃŋŌŧÖŧķžŌŠ―ãyąOþÁũģĖÅúÄĮđĪŨũÁŋŋÉÏëķøÖŠ,ß@ĶãyÐÐķøŅÔŌēŌâÎķÖøēŧąØŌŠĩÄrégģÉąū,ËųŌÔÏ·Åß@KĩÄāÏÞÎŌÓXĩÃĘĮŨÔČŧĩÄĘÂĮéĄĢīËÍâ―ß^ŨÄęĩÄ°lÕđ,ļũīóãyÐÐĶÓÚĀíØŪaÆ·ĩÄß\ŨũŌēÖðuÐÎģÉŌŧÐĐđĖķĻĩÄÄĢĘ―šÍ―ō,ãyąOþŠÔĘĮÔÚŋž]ÁËß@ŌŧŌōËØÖŪšóēÅQķĻ·ÅĘÖ,ŌōéŨũé·ĻČËß\Ũũów,ãyÐЊÔūßäÏāŠĩÄïLëUŌâŨRšÍĩÖÓųïLëUĩÄÄÜÁĶ,ķøÄãyąOþĩÄÓÃæíŋīČįđûūßówĩ――éČëąŧąOđÜÕßÃŋŌŧÖÐūßówIÕÖÐČĨŌēĘĮ]ÓÐąØŌŠĩÄ,ÆäÔÚ·ĻČËÓÃæÉÏĶãyÐÐŋówïLëUÓÐËųÕÆŋØąãŌŅŨãōĄĢÄÄŋĮ°ĩÄĮéríŋī,ĀíØŪaÆ·ĩÄÅúŌēšÜīóģĖķČÉÏŨģÉÁËŌŧ·NÐÎĘ―,ÔÚãyąOþšÓß^ąOđÜäÍüäĩÄĘÐößMÐÐÍķŲY,ÖŧŌŠŪaÆ·šÏŌÄÄÓÐēŧÅúĩÄĩĀĀí,ÄŋĮ°ļÄéóäÖÆūÍĘĮéÁËšŧŊąOđÜÁũģĖ,ŪČŧãyąOþÔÚČÕģĢąOđÜÖаlŽFÆäŪaÆ·ÓÐēŧšÏŌĩÄß\Ũũ,ëSrÍĢĩôŌēšÜ·―ąãĄĢ ĄĄĄĄÖÁÓÚĘĮ·ņÓÐĀŋØÐÅŲJĩÄąģū°ÏÂąĢŨCãyÐÐÓŊĀû·―ÃæĩÄŋž],ÎŌÕJéŋÉŌÔß@ÃīŋīĄĢČįđûÄ―^ĶÁŋÉÏíŋī,ãyÐÐĀíØŪaÆ·ÔÚÄŋĮ°øČãyÐÐIÖÐÕžĩÄąČĀýēŧĘĮĖŦļß,ŌēÓÐēŧÉŲãyÐÐļßÓÕJéžīĘđãyąOþĀŋØÐÅŲJ,ĩŦÖÐø―úĩÄļßËŲÔöéLËų§íĩÄÔöÁŋÐčĮóÍęČŦŋÉŌÔĩÖÏûÁũÓÐÔß^ĘĢĩÄšÁĶ,ÔÚÎīíĩÄŌŧķÎrégČŌĀÅfŋÉŌÔŋŋĀûēîÖ§ÎđŦËūÓŊĀûĩÄīóî^ĄĢĩŦąOđÜÓĩÄß@ŌŧÅeīëoŌÉŌēąíÃũÁËÏĢÍûøČãyÐОÓËŲðÂÔÞDÐÍē―·ĨĩÄÔļÍû,ÔŌōŌēÓÐÉüc,ĘŨÏČĘĮŲYąūĘÐöĩÄŅļËŲ°lÕđ,°üĀĻ―ņÄęŌŠÍÆģöĩÄI°åšÍĀ^ĀmŨöīóĩÄđŦËūų,ÔÚÎīíĩÄČýĩ―ÎåÄęÖÐÆóIĘĮ·ņßŌĀÅfĒãyÐÐŨũéÖũŌŠĩÄČÚŲY·―Ę―ÖĩĩÃÉĖČķ,ãyÐÐĒŌŠÃæÅRšÜīóĩÄŋÍôÁũʧïLëUĢŧÆäīÎ,ëSÖøãyÐÐIĩÄĶÍâé_·Å,ūßÓÐģÉĘė―ōĩÄÍâŲYÐÐĩÄßMČëþĶãyÐÐĘÐöÐÎģÉÏāŠĩÄ_ô,ÔÚŠĶ―úēĻÓ§íĩÄÏĩ―yïLëUrĒÓÐĮÐĩÄŋÉ ĒÕÕÎïßMÐÐĶąČÁË,ß@ĶīŲßMãyÐÐI― IĀíÄîÞDŨĒÓКÜīóĩÄÓ°íĄĢ ĄĄĄĄËųŌÔÎŌÕJé,ß@·Åé_ĶÓÚÆ―šâãyÐÐĀûĩÄŨũÓÃēĒēŧĘĮĖØeÃũï@,ĩŦËüÍļÂķģöĩÄÐÅÏĒ sĘĮđÄîãyÐÐÔÚIÕÄĢĘ―ðÂÔÞDÐÍÉÏÏÂđĶ·ōĄĢ ĄĄĄĄãyÐÐĀíØŠÔŽFŲ|Ũ ĄĄĄĄÄÏķž:·Åé_ß@KĘĮ·ņŌēĘĮŋž]ĩ―·ÖÁũđÉĘÐŲY―ð? ĄĄĄĄđų:ŠÔēŧþĄĢëmČŧÕfđÉĘÐĩÄĩÍÃÔþīŲĘđēŋ·ÖÍķŲYÕßÞDÏōïLëUÝ^ÐĄĩÄĀíØŪaÆ·,ĩŦĀíØŪaÆ·ĩÄÏāŪēŋ·ÖŲY―ðŌēĘĮŧØÁũđÉĘÐ,ËųŌÔÎŌŋīî}ŌŠūŦžĄĢÁíÍâŌŧücŋÉÄÜģöŽFĩÄĮérĘĮ,ëSÖøĀíØŌâŨRĩÄÆÕž°ŌēÓÐÏāŪēŋ·ÖÄÎīŨöß^ÍķŲYĩÄŲY―ðßMČëãyÐÐĀíØĘÐö,ËųŌÔß@KĩÄÓ°í]ÓÐÞk·ĻšâÁŋĄĢ ĄĄĄĄÄÏķž:ãyÐÐĀíØŪaÆ·ÔõÓ°lÕđ?ĶãyÐÐķøŅÔß@ĘĮÔõÓĩÄCþ? ĄĄĄĄđų:ÎŌÕJéãyÐÐĀíØŪaÆ·ÔÚ―vß^2007ÄęÁŋĩÄūŪÖŪšó,ŠÔĀ^ĀmÔÚŲ|ÉÏÃæŨöÎÄÕÂ,ÍÆģöļüžÓÍęÉÆĩÄŪaÆ·íÍÆÓĘÐöĩÄÁžÐÔ°lÕđĄĢŪČŧß@ĘÐö·ĮģĢīó,ąMđÜÄŋĮ°ÕžãyÐÐÓŊĀûĩÄ―^ĶÁŋēŧīó,ĩŦß@ĶãyÐÐķøŅÔŌâÎķÖøÓŊĀûÄĢĘ―ĩÄðÂÔÞDÐÍĄĢÄŋĮ°ãyÐÐĀûíÔīÖũŌŠĘĮĀûēî,ķøĀûēîĩÄ·ųķČŋØÖÆÔÚŅëÐÐĘÖÖÐ,ŌōīËŌŠÏëģÉé·―ĄĩÄ―ðČÚÆóI,Æä― IąØíķāÔŠŧŊ,·ÖÉĒïLëUĄĢ ĄĄĄĄ

Ąū ÐÂĀËØ―°É Ąŋ

ēŧÖ§ģÖFlash

|

||||||