|

|

中國電信能否帶來50%以上的收益(2)

中國電信行業缺乏全業務運營商靈活多變的經營

自中國電信被南北分拆后,形成了移動業務中國移動一家獨大,固定電話業務分別由中國北方的中國網通,中國南方的中國電信把持的局面。在2006年新增業務利潤中,中國移動成為最大的贏家,新增業務利潤占到電信市場所有新增業務利潤的70%,超過中國網通,中電信,中國聯通4家的總和。

在2006年,中國電信,中國網通,中國聯通這三家電信運營商的利潤分別是272億,129億,61億;三家利潤總和462億人民幣,也就是說中國移動一家運營商的利潤比其它三家利潤總和還要多,除了中國聯通作為中國第二大移動運營商在利潤增長上可以維持與中國移動的均勢,其它兩家固網運營商則明顯處于競爭劣勢。

對于中國電信業的現有格局,中國網通董事長張春江在2006年業績公報中的感慨, “2006年是中國電信史上不可不留筆墨的一年。2006年在中國的寬帶業務持續高速增長的同時,移動語音對固網語音的替代呈現出前所未有的態勢。由于中國電信市場上缺乏真正意義上的全業務運營商,中國已經成為世界上移動語音對固網語音替代幅度最大的電信市場之一。”這一段文字中明顯流露著他對中國電信市場格局未來的擔心。由于中國內地電信行業的管制,中國的兩大固定電話運營商中國電信,中國網通無法參與利潤豐厚的移動通信業務。

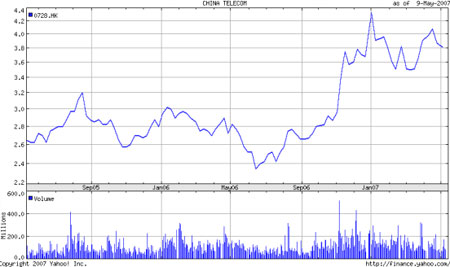

因此中國電信在過去兩年股價的表現平平就可以理解了。中國電信股價的表現反映的是它過去兩年業績增長的乏力。2005年,2006年兩年的財報顯示,中國電信的經營收入,利潤都沒有超過5%的增長,尤其是2006年,中國電信的利潤首度出現負增長。

目前中國電信遠遜于中國移動

我們看到中國電信過去2年的漲幅遠遠落后于中國移動。同屬于電信行業的中國電信何以如此落后于中國移動的表現呢?

在全球范圍內,固網語音業務都有被移動語音業務逐步取代的趨勢,2006年美國的AT&T在完成與南方貝爾的合并后成為全球市值最大電信運營商,雖然AT&T給投資者指明,在未來的兩年,它的業務及利潤增長都會超過兩位數,但是它的固網語音業務包括本地電話,長途電話兩部門都出現逐漸萎縮的狀況。

與AT&T在固網語音方面有同樣命運的中國電信卻由于中國電信業的管制,無法象AT&T一樣經營移動業務。

從2006年中國電信的業績公告中我們看到,占中國電信經營收入超過70%的語音業務(包括本地電話,長途電話業務),繼續延續2005年的趨勢均出現小幅下降。語音業務下降的同時,電信增值業務、互聯網寬帶業務增速強勁,其中寬帶業務收入增長超過32%,而增值服務收入增長超過45%;尤其是寬帶及電信增值服務在整個業務中所占比重在2006年增長5%,占到整個業務收入的29%。雖然與語音業務相比,占整個業務收入不到三分之一,但是增長的勢頭是非常迅猛的,未來的中國電信發展空間會越來越大么?