|

理財主筆 劉念 每日經濟新聞

■預計利率將會上升的投資者

■不太計較短期利率波動的投資者

■打算二次置業的人士

“高風險高收益,低風險低收益”,這個規則在貸款產品中同樣適用。

也有人認為,投資者此時付出的成本雖然較高,但回避了利率上調的風險,因此,還是“物有所值”。光大銀行的上述人士表示,固定利率房貸適合三類人。

第一類人自然是預計利率將會上升的投資者,他們試圖提前鎖定貸款成本。其次,是不太計較短期利率波動的投資者,希望對未來有明確資金安排的人士,因為固定利率房貸的還本付息金額固定,計算非常簡便。還有一類人,是打算二次置業的人士,目前各家銀行對第二套房貸實行的利率普遍比第一套高,一般5年以上實行6.12%年利率,這與固定利率房貸5年期~10年期的6.18%年利率相差無幾。

但在目前的房貸市場里,后兩種人畢竟只是貸款者中的少數。固定利率房貸最適合的人群,顯然還是對利率風險比較敏感的人。簽約光大銀行固定利率房貸的第一人劉先生,認為未來5到10年內,考慮通貨膨脹和GDP增長等因素,房貸利率有可能上調,因此,毫不猶豫地申請了這筆貸款。盡管與浮動利率貸款比較,每個月他將多為這筆貸款支出1100元。

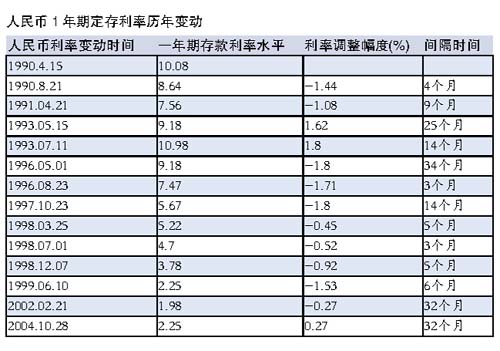

目前,我國利率處在13年來的較低水平,加上油價、礦產的上漲,對通貨膨脹的預期也越來越高,因此,有加息預期也屬意料之中。但這里需要注意的是,以固定利率和現行利率的差距來看,0.67個百分點是否能在短時間內彌補,這是一個可待考察的問題。從過去兩次的減息和加息幅度來看,都是0.27個百分點。自1998年以來,利率的調整幅度都比較溫和(見下表)。因此,即使是預期加息的投資者,也要考慮一下加息的幅度和周期。

|