本月下旬,國家稅務總局下發了《2005年反避稅工作要求通知》,特別提出了對外企進行監控,要求其完整地填報《外商投資企業和外國企業與其關聯企業業務往來情況年度申報表》。

人民大學財政系副主任張文春表示,隨著專業機構如會計師事務所、咨詢公司的介入逐漸使反避稅工作復雜化,盡管著名的會計師“四大”在多國都曾因為提供非法的稅務服務被處罰,但由于熟知稅法,總能找到漏洞,他們也從未停止過提供這樣的服務。

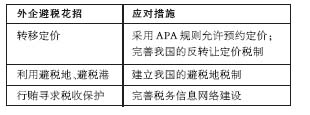

反避稅的另一個難點在于各國稅收法規存在著巨大的差異,在一國是違法的行為很可能在另一國是合法的。張文春介紹,有些國家為控制轉讓定價,會責令企業和稅務部門事先就購銷價格簽訂預約定價協議,規定一個產品的浮動價格區間。很多國家立法要求會計師事務所將避稅方案向稅務部門提供。近年來我國與80多個國家簽訂了稅收協定來控制轉讓定價等避稅手段。

對于反避稅工作,張文春表示,從財政角度講,目前我國急需擴大稅收,面對激烈的國際競爭,我們有必要將稅源、稅基保留在國內,目前我國對于避稅的監管力度并不算大。不過不應該過分強調避稅問題,企業要追求利潤最大化,必然通過稅務籌劃的辦法來達到少交稅的目的,要區分合法的避稅與逃稅抗稅。

本報記者陳光

外企避稅花招和應對措施

|