|

|

ĖÄ·NŁ~ÖśÄć®ŗĆ¼ŅĶ„CFO(4)http://www.sina.com.cn 2008Äź04ŌĀ28ČÕ 13:42 ”¶ĄķŲÖÜæÆ”·

””””±ķ3”¢ź×Ó°ŗ²æ·Ö½šČŚĶ¶ŁYŁ~Äæ(ĪĪ»£ŗŌŖ)

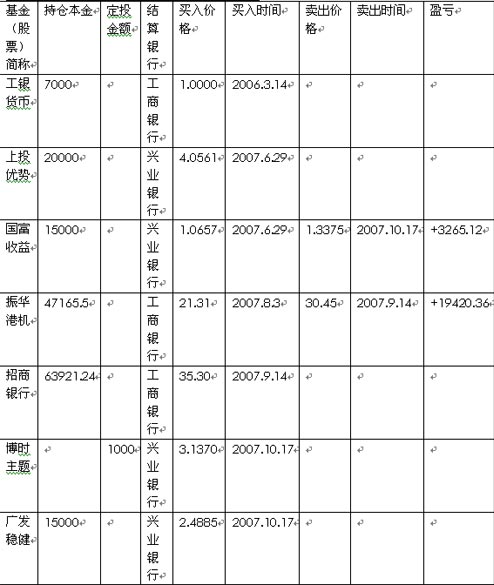

””””ücŌu£ŗŌŚÉĻŅ»ŻÅ£ŹŠÖŠ£¬oµŠĀ¹ÉĆń”¢ŠĀ»łĆń¼ÓČėµ½ĮĖĶ¶ŁY“óÜÖŠķ”£¦ÓŚŠĀŹÖ¶ųŃŌ£¬ÓŁ~ŹĒŅ»WĮĶ¶ŁY¼¼Ēɲ¢Wž°ŃĪÕrég£»¶ų¦ŁYÉīĶ¶ŁYÕ߶ųŃŌ£¬Ķ¬ÓŹĒŅ»ĢįÉżĖ®Ę½µÄÖŲŅŖ ¢æ¼”£Ķ¶ŁYŹŠö±¾Éķ¾ĶŹĒŅ»²»ŗć¶ØµÄ×ÓŹŠö£¬ŌŚ×ÓÖŠĮōĻĀŅ»¶ØµÄvŹ·µ×Ö£¬ ÖųŹĒÓŠ±ŲŅŖµÄ”£ŗܶąĶ¶ŁYÕßŅņéīl·±µÄßM³ö£¬ÓÉÓŚ]ÓŠÓŁ~£¬ĶłĶłÖ»ÄÜ擵½×īŗóŅ»“ĪĶ¶ŁYµÄÓÆĢĒér£¬¶ų¦ŅŌĶłµÄĶ¶ŁY³ÉæŗĶŁY½šŹ¹ÓĆĒér±ć²»ŌŁß^£¬ß@Ó²»HÓ°ķ®ĻĀµÄĶ¶ŁYŠÄB£¬¶ųĒŅ¦ĻĀ“ĪĶ¶ŁYŠŠé×ö³öÅŠąŅ²ž®aÉśŲĆęµÄÓ°ķ”£ ””””ĶØß^ÓĶ¶ŁYŁ~£¬øłž×Ō¼ŗµÄĶ¶ŁYļLėUĘ«ŗĆ×ö³öŅ»¶ØµÄŌO¶Ø£¬ŌŚČÕŗóÖŠ±ćæÉŅŌ±ÜĆāŅ»rī^ÄX°lį¶ų×ö³öß^ÓŚ¼¤ßMµÄĶ¶ŁYŠŠ”£®Č»£¬ß@·NŌO¶Ø²¢·ĒŅ»³É²»×£¬®×ŌÉķŲÕĒér°lÉś×Ór¾ĶæÉ×ö³öĻąŖµÄÕ{Õū”£¶ų馲»Ķ¬īŠĶµÄĶ¶ŁYĘ··NŌŚĻą¦régȵıķ¬F×ö³ö·ÖĪö£¬¢ŌŚĢį¹©ÓŠrÖµµÄŠÅĻ¢µÄĶ¬r£¬øü¼ÓÕĘĪÕĮĖ²»Ķ¬Ę··NµÄĻąŖŹŠöĒ°ĢįĻĀµÄ±ķ¬F£¬ßM¶ųŌŚÖ®ŗóµÄĶ¶ŁYÖŠ×ö³öÅŠą”£ß@Ņ²æÉÖ^ÓŁ~Ķ¶ČėµÄŅ»·NŹÕŅę”£ ””””ŌĀ¶ČŁ~ Ö§³öĖɾoßmrÕ{Õū ””””ĒąāłÕf£¬ĖżŗĶÖÜśŗܶąÅ®ŠŌÅóÓŃŅ»Ó£¬¼ČŹĒČżæŚÖ®¼ŅµÄ¼ŅĶ„Ö÷D£¬Ņ²ŹĒ¼ŅĄļµÄŲÕž²æéL£¬ÕĘĪÕÖų¼ŅÖŠ½ś“óŁ~”£×ŌÄĢÕĘ¼ŅĶ„ŲÕž“óąÄĒĢģĘš£¬Ēąāł¾Ķé_Ź¼ÓŁ~£¬ĖżÓXµĆß@ÓŅ»ķÄÜĆ÷ĮĖ¼ŅĶ„ŁY½šµÄķżČ„Ć}£¬¶žķŅ²ŹĒ¦ĘäĖū¼ŅĶ„³ÉTµÄŅ»½»“ż£¬Ņ»·NŲŲČĪµÄB¶Č”£ ”””””°×ī³õ£¬ĪŅŅ²ÓµÄŹĒĮ÷Ė®Ł~£¬µ«ŌŚÓµ½Ņ»Äź¶ąµÄrŗņ£¬ĪŅ¦¼ŅĶ„Ņ»°ćĒérĻĀŁY½šŹ¹ÓĆĒérŅŃ½±ČŻ^ŹģĻ¤£¬ĪŅ°l¬F¼ŅÖŠĆæŌĀµÄÖ§³ö£¬ÓŠŗܶą²æ·ÖŹĒ“óøŹĢ¶ØµÄ”£ŌŚß@·NĒérĻĀ£¬Čē¹ūŌŁÓ·Ē³£¼ÖĀĮćÉ¢µÄĮ÷Ė®Ł~£¬²»H·Ē³£Āé©£¬¶ųĒŅ¦ÓŚæŲÖĘé_Ö§µÄŠ§¹ū׵Ʊȯ^ÓŠĻŽ”£”±ÓŚŹĒ£¬Ēąāłé_Ź¼Ņ»·N×Ō¼ŗÕJéŗĪÓĆ£¬¼ČÄÜÓŠŠ§µŲæŲÖĘé_Ö§£¬ÓÖÄÜŌŚŅ»¶Ø·¶śČĻą®ėSŅā»ØåXµÄŌĀ¶ČÓŁ~Ä£Ź½”£ ””””ĒąāłµÄ¾ßów×ö·ØŹĒ£¬ĆæŌĀµÄŌĀ³õ(ŅŌ°l¹¤ŁYµÄČÕĘŚ5ČÕé_Ź¼ÓĖć×÷éŌĀ³õ)£¬¢·æŁJŌĀ¹©”¢»ļŹ³ŁM”¢¹«¹²ŹĀIŁM”¢½»ĶØŁM”¢Éś»īėsŁMŗĶĮć»ØåXŌO¶ØŅ»ī~¶Č£¬·ÅŌŚ²»Ķ¬µÄŠÅ·āĄļ”£¦ÓŚĆæķÄæµÄ»ØŁM£¬Ēąāł¶¼ŅŖøłžŅŌĶłµÄĒérŌO¶ØŅ»ŗĻĄķµÄ·¶ś”£ĖżÕ{£¬ß@·¶ś²»ÄÜĢ«ĖÉ£¬Ģ«ĖÉžŹ§Č„¼sŹųĮ¦£»Ņ²²»ÄÜĢ«¾o£¬Ģ«¾ožÓ°ķÉś»īŁ|Į棻¶ųĒŅŅŖøłžŅ»Š©ėHĒér×ö³öÕ{Õū£¬ČēĻÄĢģrÓĆėŻ±ŲŌö¼Ó£¬¹«¹²ŹĀIŁMµÄŠÅ·ā¾ĶĻą¦ŅŖŗńŅ»Š©”£Č»ŗóŌŚ½ÓĻĀķµÄŅ»ŌĀĄļ£¬ŌŚĆæ·NÖ§³öŅ¶ØµÄ·¶śČČ„ĻūŁM£¬£æī£ÓĆ”£ß@ÓŅ»ķ£¬¼ČæÉŅŌæŲÖĘČÕ³£µÄÕūówÖ§³ö£¬ÓÖ²»ŠčŅŖĆæČĪŗĪ|Ī÷ÄÄÅĀŹĒŅ»·Żó¼Ņ²ŅŖČ„ÓĻĀķ£¬æÉŅŌ“ó“ópÉŁÓŁ~µÄĀé©”£ ”””””°®Ä³Ņ»ŠÅ·āČµÄ»ØŁM³¬Ö§r£¬Ö»ÄÜÓĆÉś»īėsŁMŗĶĮć»ØåXß@Ņ»ŠÅ·āȵÄåXßMŠŠæÕȱĢīŃa”£ĶØß^ß@·N·½Ź½£¬¼ČæÉŅŌM×ćÓŠŠ©ČĖ²»ŌøŅā½ļ½ļÓŻ^µÄÓŁ~£¬Ņ²æÉŅŌæŲÖĘÕūówµÄé_Ö§”£²¢ĒŅŅ»°ćĒérĻĀ£¬“ó²æ·ÖČĖµÄŹÕČėŹĒ¹Ģ¶ØµÄ£¬ß@ÓĆæŌĀŹÕČė¹Ģ¶Øé_Ö§£¬¾ĶÄÜŗÜæģµĆ³öĆæŌĀĖłÄÜŹ£ĻĀµÄåX£¬Ä¶ųæÉŅŌŗĻĄķĄūÓĆ”£”± ”””””°ĆæŌĀŌĀÄ©£¬Čē¹ūijŠ©·NīµÄÖ§³öÓŠŹ£Óą£¬ĪŅ¾Ķ°ŃŹ£Óą²æ·Ö“ęČėŅ»Ł~ō£¬ŅéŅŃĻūŁM²æ·Ö”£ß@²æ·ÖŗĶ¼ŅĶ„ĘäĖūŹÕČė³Éé¼ŅĶ„µÄ»ł±¾Źä½š”£Č»ŗóÓŠrŗņ°lÉśµÄ·Ē¹Ģ¶ØŻ^“óÖ§³ö£¬±ČČēįtĖŁM”¢ČĖĒéŁMµČ£¬¾ĶæÉŅŌÓČėŁ~Č£¬ÓÓĆ»ł±¾½š”£ĮķĶā£¬»ł±¾Źä½šŅ²ÓĆŅŌŖø¶Ņ»Š©ČēĪļIŁMµČµČµÄÄź¶ČŠŌÖ§³ö”£”± ĒąāłÕfµĄ”£”°Ņņé²ÉÓĆĮĖß@ӵĔ®ŲÕÖĘ¶Č”Æ£¬ĖłŅŌŌŚ¼ŅĶ„Ķ¶ŁY·½Ćę£¬ĪŅŗĶĻČÉśÉĢĮæĮĖÖ®ŗó£¬ßMŠŠĮĖ»ł½šµÄ¶ØĶ¶”£ß@ÓČÕ·eŌĀĄŪ£¬»ł½šŹä½šŁ~ōŗĶĶ¶ŁYŁ~ōȵÄåXŌ½ķŌ½¶ą£¬ÄźÄ©Ņ²ÄܧķŅ»Š”Š”µÄó@Ļ²”£”± ””””±ķ4”¢ĒąāłŌĀ³õŅŗĶŌĀÄ©ėHÖ§³ö

””””ücŌu£ŗÅ®ŹæµÄÓŁ~·½Ź½ŗĶ±¾æÆŌķ½é½Bß^µÄÕĀµÄÓŁ~·½Ź½ÓŠŠ©īĖĘ£¬¶¼ŹĒøłžŅŌĶłµÄµž£¬ÖʶØĆæŌĀµÄīAĖć£¬ÓƶąŠÅ·ā·ØwīŗĶĻŽÖĘĻūŁM£¬ŁÓŚŌĀ¶Č¾CŗĻŠŌŲÕ¹ÜĄķ”£ĘäÖŠ¼ČÓŠČÕ³£Éś»īµÄĻūŁM²æ·Ö£¬¦Ķ¶ŁY²æ·ÖŅ²ÓŠ·“Ó³”£ß@īÓŁ~·½Ź½ßmŗĻŹÕČėŌŚÖŠµČĖ®Ę½£¬¶ųĒŅŹÕČėŗĶĶ¶ŁYķÄæ²»ŹĒŗÜĶėsµÄ¼ŅĶ„”£ ””””īAĖćŹĒÅcÓŁ~o·Ø·ÖøōµÄķÄ棬֧³öīAĖ滳±¾æÉŅŌ·Ö³ÉæÉæŲÖĘīAĖćŗĶ²»æÉæŲÖĘīAĖć£¬Ļń·æŁJµČ¶¼ŹĒ²»æÉæŲÖĘīAĖć”£ĆæŌĀµÄ¼ŅÓĆ”¢½»ĶØµČŁMÓĆtŹĒæÉæŲµÄ£¬¦ß@Š©Ö§³öŗĆŗĆ»I£¬ŹĒæŲÖĘÖ§³öµÄźPęI”£¦ÓŚ¼ŅĶ„CFO¶ųŃŌ£¬ß@·NÓŁ~·½Ź½ŌŚ±£×CŠ§ĀŹµÄĒ°ĢįĻĀ£¬“ó“ó½µµĶĮĖĖūµÄ¹¤¾ß©¬¶ČŗĶ¶Č”£Ķ¬r£¬ŁY½šŌŚĆæŌĀµÄŹ¹ÓĆß^³ĢÖŠ£¬ĆæŠÅ·āÖŠŹ£ÓąµÄåXžŅŌ×īéÖ±Ó^µÄŠĪŹ½øęŌVCFO¬F½šĮ÷ÓĖŁ¶Č£¬Ä¶ųŌŚ¦ĻūŁMĘšµ½Ņ»¶ØŅÖÖĘ×÷ÓƵÄrŗņ£¬¦¦ŠīĘšµ½ĮĖĻąŖµÄÕżĆę”£¹Äī ””””ÓÉÓŚß@īÓŁ~·½Ź½¾lŻ^“Ö£¬µ«ŹĒŅŌ°åKµÄŠĪŹ½³ö¬F£¬Ņ»ÄæĮĖČ»µŲ±ćæÉŅŌµĆµ½Ćæ°åKŌŚÕūÖ§³öÖŠÕ¼µ½µÄ±ČÖŲ”£®ŌĀÄ©ėHÖ§³öDÖŠļ@³öµÄ±ČĄżÅcŌĀ³õµÄīAĖć±ČĄż³ö¬FŅ»¶ØµÄĘ«²īr£¬CFO¾ĶæÉŅŌøłžĻąŖµÄ°åK£¬¦ĻĀŌĀµÄīAĖćŅŌ¼°ĻūŁM×ö³öÖø§ŗĶÕ{Õū”£ ””””Äź¶ČŁ~ “ó׌é_Ö§īAĖćŗĖ ”””””°ĪŅ¼Ņ10ÄźĒ°¾ĶŅŃ½Š”ŁY”¢Š”æµĮĖ”£ĪŅ²»ŹĒŗÜø»ÓŠ£¬Ö»ÄÜĖćŗÜĘÕĶصÄÖŠ®a°É”£”±¢½”ČēŹĒŠĪČŻ×Ō¼ŗµÄ¼ŅĶ„ īr”£±M¹ÜÉś»īon£¬ÉõÖĮæÉŅŌÕfŹ®·ÖŌ££¬µ«ŹĒ¢½”²¢]ÓŠ·Åß@×ÄźŅ»Ö±ŅŌķµÄĮT£¬ÓŁ~”£”°Ö»ŹĒĪŅ¼ŅµÄŁ~ÓµĆ²»ŹĒÄĒĆ“¼£¬Ö÷ŅŖŹĒŅŌÄź¶ČŅéÖ÷”£ŅµÄķÄæŅ²¶¼éŅ»Š©“óķÄ攣¶ųŌŚÉś»īÖŠµÄČÕ³£»ØŁM£¬ĪŅt²»žÄĒĆ“ÓĖć£¬Ņ»ķÖ§³ö²ī®²»“󣬶žķß@Š©»ØŁM¶¼µÄæ²»“󣬦ŲÕ īrÓ°ķ²»“󣬾Ķ²»Ō¼ÓäĮĖ”£”±¢½”Õf”£ ””””ŌŚ¢½”µÄÄź¶ČīAĖćÖŠ£¬°üĄØĮĖŅ»ÄźÉ“ĪµÄĀĆÓĪ”¢ŌŚÉĻŠ”WÅ®ŗµÄ½ĢÓż”¢¼ŅĶ„³ÉTµÄ±£ėU”¢ČÕ³£ĻūŁM”¢Ņ»Š©“ó׌¼ŅėŗĶĘūܵÄÉż¼ŅŌ¼°Ķ¶ŁY”£”°ĻČÖŖµĄÄćŅ»ÄźŅŖÓƶąÉŁåX£¬Źä×÷ÄÄŠ©²»ŹĒ½³£ŠŌµÄŹĀÕ£ŗČē³öų”¢ŁIÜ”¢ŁĪŻ”£Ć÷ĮĖŌÓŠ¶ąÉŁåX²ÅņÄćÓĆÖ®ŗ󣬾ĶæÉŅŌĒ峞µŲÖŖµĄŌŁ¶ąÉŁåX”£”± ””””Äź¶ČŁ~²¢²»ŹĒµ½“Ė¾Ķ½YŹųĮĖ£¬¶ųĒ”Ē”é_Ź¼źPęIµÄ²æ·Ö”£ŌŚĢį³öŅ»ÄźµÄĶ¶ŁYŗĶĻūŁMÓÖ®ŗ󣬢½”±ćŗĶ¼ŅĶ„ĘäĖū³ÉT(Å®ŗÄæĒ°ÉŠŠ”£¬Ö÷ŅŖŹĒĘŽ×Ó)¾Ķß@Š©Äź¶ČīAĖćßMŠŠķÄæŗĖ”£ÓÉÓŚÅ®ŗŌŚŌŁß^ÉĢģĆęÅRÉżW£¬éĮĖŹ¹Å®ŗÄÜņµ½øüŗĆµÄ¾ĶWh¾³ÖŠ¾Ķ×x£¬¢½”·ņDQ¶ØĢŠŠŌŚĆūŠ£ø½½üŁŁIŠ”ōŠĶ·æ®aµÄÓ”£Ņ»Ö±ŅŌķ£¬¢½”¶¼²»Ļ²gŲłĶ¶ŁY»ņĻūŁM£¬Ņņ“Ė£¬ß@Ņ»·æ®aŅĄČ»éŅ»“ĪŠŌ”£ŅņéÓŠß@Ņ»“ó¹PÖ§³ÖµÄŅ£¬ĖłŅŌéæŲÖĘÄź¶ČégµÄŲÕĘš·üĻą¦Ę½ķ£¬¢½”·ņDQ¶Ø¢QÜÓķŃÓŅ»Äź£¬Ķ¬r¢×Ōń{ÜųČÓĪµÄŠŠ³Ģæs¶Ģ£¬Ņ²pÉŁĻąźP»ØŁM”£ ””””±ķ5”¢¢½”¼ŅĶ„Äź¶ČŁ~ÄæīAĖćŗĶŗĖ

””””ücŌu£ŗŗĶŌĀ¶ČŁ~£¬Äź¶ČŁ~Ņ²ŹĒŅ»±¾ŅŌīAĖćķĢį¾VźüīIµÄÖø§Ł~”£µ«ŹĒÅcŌĀ¶ČŁ~£¬Äź¶ČŁ~ÖŠøü¶ąµÄŹĒ·“Ó³Ņ»Š©ŅŌÄź¶ČéĪĪ»ÖŲ“óÖ§³öŗĶĶ¶ŁYķÄ棬Ņņ“ĖøüßmŗĻŅ»Š©Ż^éø»Ō£¼ŅĶ„”£ ””””ŌŚÄź¶ČīAĖćŁ~ÖŠ£¬°Ń½ńÄź±ŲķŅŖ×öµÄŹĀĒé»ņÓŠæÉÄÜŅŖ×öµÄŹĀĒéĮŠ³öķ£¬²¢īA¹ĄŅ»ĻĀŁMÓĆ£¬øłž×Ō¼ŗÄæĒ°µÄ½ś¦äŅŌ¼°īAĘŚŹÕČėķQ¶ØÄÄŠ©ķÄææÉŅŌĢŠŠ£¬ÄÄŠ©±ŲķÉį”£éĮĖ׏ÕÖ§Ę½ŗā¼°ß_³ÉÓŠŌŹĀÕµÄĶź³É£¬æŲÖĘé_äNŹĒ×īÓŠŠ§µÄÖĀø»Ö®µĄ£¬ÓŁ~tŹĒ²é¼°·“Ź”µÄ¹¤¾ß”£ ””””ĮķĶā£¬¢½”¼ŅĶ„±ČŻ^ĢŲŹāµÄŹĒ]ÓŠŲł”£Ņ»°ćĒérĻĀ£¬¼ŅĶ„ŁY®aŲłĒérŅ²ŠčŅŖŌŚÄź¶ČŁ~ÖŠµĆµ½ów¬F”£ŁY®aÅcŲłŹĒĄķŲĢģĘ½µÄɶĖ£¬ŁY®aøßÓŚŲłµÄ¼ŅĶ„£¬ĢģĘ½žĶłŁY®aµÄŅ»·½AŠ±£¬ŅŌĖł®aÉśōŁY®aµÄ»I“aķČ”µĆĘ½ŗā”£ŲłøßÓŚŁY®aµÄ¼ŅĶ„£¬Ö»ÓŠ«@µĆ×ćŅŌpÉŁŲłµÄōŹÕČė²ÅÄÜ»ÖĶĘ½ŗā”£

”¾ ŠĀĄĖŲ½°É ”æ

²»Ö§³ÖFlash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||