|

■本期理財顧問

范亞東,工商管理碩士,經濟師,民生銀行理財經理

■個案資料

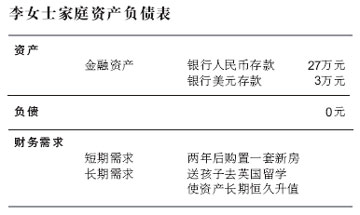

李女士是一位單身媽媽,在某外資企業做營銷總監。月工資8000元,其他補助3000元,年終獎3萬元,有三險一金。女兒今年讀小學四年級,住房歸其前夫所有,前夫每月支付給孩子撫養費500元。有存款27萬元人民幣和3萬美元。目前李女士帶著女兒和父母同住。家庭平均月支出約2500元,包括衣食費1500元,交通、通信費700元,其他支出300元,沒有投資任何理財產品。李女士想盡早送女兒去英國讀書,在國外讀完研究生。還想在兩年后購買一套新住房供一家四口居住。

李女士想知道,從自己的情況看,現有資產應如何規劃才能更好地實現增值?應如何進行合理的家庭財務規劃?購買什么樣的住房比較合適?是應該大膽投資以獲取高收益、還是應該謹慎投資以規避風險?

■概述

保障與投資缺一不可

單親家庭在目前中國社會中的占比已經越來越高,并呈逐漸上升之勢,這樣的家庭應該如何進行理財規劃呢?

美國某研究中心的一項調查結果顯示,美國女性在離婚之后生活水準普遍會有大幅下降。這主要是因為對于很多單親家庭而言,固定資產和流動資產的占比往往失衡。在資產分割上,或留房舍款或留款舍房,而無論做出哪種選擇,都是一種不和諧的搭配,都需要后續來彌補。因此單親家庭比普通的三口之家更需要做好長遠的理財規劃。

單親家庭的生活和理財目標歸納起來就是為單身者、子女和老人做好充分的經濟和安全保障。根據現有的家庭資產、收支狀況、未來的創投規劃和財務需求做出科學的計劃。在單親家庭中,安全保障性是應該排在第一位的。單身者需要承擔起全部的風險和開銷,一旦自己發生意外,對整個家庭都將是嚴重的打擊,所以應當適度增加商業保險。

投資應以穩健型為主,同時兼顧安全性和收益性。投資渠道不要過于單一,對長、中、短期產品的選擇及所承擔的機會風險要有一個合理的安排。

■資產狀況分析

未充分發揮資產投資價值

資產負債率為0,控制開支能力較強

目前李女士家庭的月度節余資金為9000元,年度節余資金為13.8萬元,占家庭年總收入的82%.這一比率稱為儲蓄比例,反映了該家庭有較強的控制開支能力和儲蓄能力。

家庭資產負債率在50%以下是屬于合理的負債范圍,而目前李女士家庭的資產負債率為0,應當適度通過增加負債的方式添置些固定資產,擴大些增值性資產。

資產過于單一

李女士家庭的全部資產均為金融資產,過于單一,且風險保障薄弱,一旦有任何金融危機,家庭將面臨重大風險。銀行存款占全部金融資產的100%,比重過大,直接影響了理財收益率,沒有發揮出資產的投資價值。這樣的資產配置方式雖然能有效回避風險,但并不利于家庭資產的保值、增值。

家庭收入穩定,有利于理財目標長期有效實施

該家庭處于財富積累階段,收入比較穩定,短期內因工作變動等因素導致收入終止的幾率很小。并且有一個相對較高的積累家庭財富的起點,強有力的后盾保障將有利于理財目標的長期有效實施。但家庭的收入來源較為單一,可嘗試通過各種途徑獲得其他收入。

安全保障過低

目前國內人均需要10萬元左右的重大疾病醫療費用支出,按現行醫保政策,若身患重大疾病,至少有20%的醫療費用需要個人負擔。從保障角度來說,有醫保的人至少需要2萬元的補償,而單親家庭對于保障方面的需求更大,僅依靠醫保對于李女士的身價和肩負的重任來說顯然過低了。所以在這方面應增加更大的額度。

■理財規劃

留學規劃居首,購房次之

保險費用:每年1萬元

李女士的家庭需建立保險規劃和緊急預備金規劃。應盡早為家人投保商業健康保險(重大疾病保險、住院保險、意外和意外醫療保險),并為李女士自己加投商業養老保險,總保費投入每年應當控制在1萬左右。機動靈活的家庭預備金在1萬元即可,以該家庭的收支結余看,沒有必要留出更多的靈活性資金。該筆款項可以投資貨幣基金等,收益率高于活期存款,預期年收益率為2%.

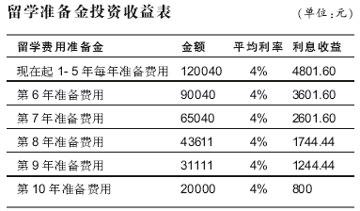

女兒留學費用:共需85萬元

女兒的教育問題比購買住房問題更應該優先考慮,若女兒初中畢業(5年后)即去英國留學,到讀完碩士,學雜費及生活費等需求總額約為85萬元。這是一個長期規劃,女兒從第6年開始至第8年每年開銷約為15萬元,第9、10年每年約需要10萬元。第11年約需要20萬元。

通過對李女士現有經濟基礎和收入能力的分析計算,如果家庭進行合理的財務規劃,有一個較穩妥的投資收益,是能夠承擔女兒的留學費用的,并且可以滿足自己的購房需求。

購房計劃:貸款40萬元,期限20年

李女士想購買一套能讓一家四口舒心居住的房屋,但以目前的資金狀況來看,必須要向銀行貸款。由于李女士單位為其上有住房公積金,所以可以申請公積金貸款,額度為40萬元、期限為20年比較適合。目前家庭可支付的購房款大概為76萬元。但是購房后每年要還貸款3萬元左右,加上要為女兒儲備教育基金,所以前期的一段時間會有較大經濟壓力。

若兩年后買房子,現有的資金會因新的增值規劃而有較大增加,可以承受70萬元的房產總價格。但若想買面積較大、更舒適些的房屋,可以考慮稍晚些購買更為適合。

金融資產增值規劃:按3:5:2比例投資理財產品

現階段李女士應該選擇風險較小,較穩健的短期品種進行投資。待購房目標實現后,對以后的長遠目標則可選擇風險較高、收益較高的投資產品。預計到第5年后,李女士的家庭在順利實現預期目標的同時,風險承受能力將達到很高水平。

根據家庭月收支結余比較寬裕的情況,建議按照3:5:2的比例對資產進行無風險投資、低風險投資和風險投資:

無風險投資產品:組合存款、國債等,預期年收益率3%

低風險投資產品:信托、人民幣理財產品等,預期年收益率5%

風險投資產品:股票、偏股型基金,年收益率8%

|