| |

年繳兩千 年輕白領(lǐng)身價百萬 |

|---|

|

| http://whmsebhyy.com 2005年10月31日 02:45 每日經(jīng)濟新聞 |

|

案例:方小姐今年26歲,三年前畢業(yè)于某著名高校經(jīng)濟管理系,現(xiàn)就職于一家咨詢公司,年收入10萬元左右。大學(xué)期間,方小姐曾學(xué)習(xí)金融保險的有關(guān)知識,認為自己尚年輕,購買保險應(yīng)以低保費、高保障的純保障型產(chǎn)品為主。

方小姐享有上海醫(yī)保,喜愛旅游。她對保險顧問提出的要求是,年保費控制在2000元以內(nèi),保障要覆蓋人身、意外、大病醫(yī)療和住院收入補償?shù)确矫妗D壳芭c男友感情穩(wěn)定,考慮兩年以內(nèi)成婚。

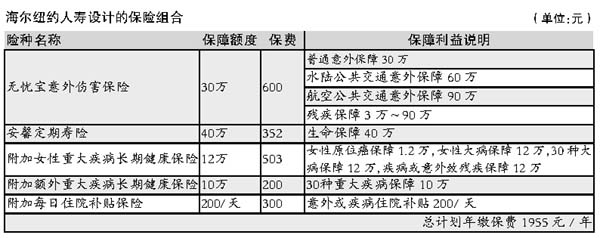

海爾紐約人壽:純保障產(chǎn)品滿足過渡性需求

方小姐及早投保的意識值得贊賞,因為意外狀況的發(fā)生是無法預(yù)

測的。

一旦發(fā)生風(fēng)險如意外、大病等,如果沒有足夠的保障,不但無法履行做女兒的責(zé)任,甚至可能拖累父母,影響父母的退休生活。這是方小姐不愿看到的,聰明的她就考慮用極小的代價來規(guī)避很大的風(fēng)險,使得全家人的高品質(zhì)生活能得到保證。

我們十分同意方小姐以純保障型產(chǎn)品組成其人生第一份保單的想法。

首先,其身價(賺錢能力)決定了較高保額的保障,對她的家庭才有意義。如果購買儲蓄型保險為主的保險計劃,需要較高的保費預(yù)算,不符合其兩年內(nèi)結(jié)婚的規(guī)劃,因為結(jié)婚通常伴隨著大筆的財務(wù)支出。

我們建議她隨著婚后財力的增長及經(jīng)濟責(zé)任發(fā)生變化,逐步過渡到購買長期保障兼有儲蓄功能的產(chǎn)品,如兩全型分紅產(chǎn)品,終身大病保障產(chǎn)品及退休養(yǎng)老類產(chǎn)品等。其間還應(yīng)根據(jù)現(xiàn)狀及計劃(如準備迎接小寶寶,應(yīng)在預(yù)產(chǎn)期前至少一年完成對孕婦和胎兒的投保),做好充分準備。

以下是我們針對方小姐的過渡性保障需求而設(shè)計的保險規(guī)劃,保障總額度92萬元。同時,可以在三年內(nèi)免體檢轉(zhuǎn)為長期儲蓄型產(chǎn)品,靈活實用。

(朱天瑜)

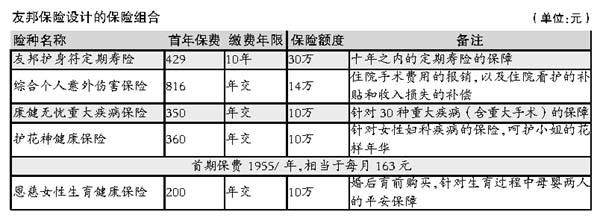

友邦保險:婚前婚后考慮重點不同

可以看出,方小姐是一位優(yōu)秀的年輕白領(lǐng),剛剛工作三年,就在事業(yè)和愛情方面取得了雙豐收。她對于自己的保險規(guī)劃也是完全自主把握的,通過純保障型產(chǎn)品來實現(xiàn)低保費高保障的目的,并把相應(yīng)的費用控制在每年2000元以內(nèi),體現(xiàn)出她在金融保險方面的“內(nèi)行”。

方小姐目前身體健康,并且擁有良好的社保“四金”。但是一旦出現(xiàn)入院治療的情況,社保中的醫(yī)療保險就會顯示其“保而不包”的特點,也就是在醫(yī)療過程中,方小姐需要自己承擔(dān)部分醫(yī)療費用。

因此建議:首先在意外傷害、重大疾病、手術(shù)住院費用以及住院期間的收入損失等方面予以優(yōu)先補償。下列方案中的重大疾病保險主要解決30種大病的治療費用問題;綜合個人意外傷害保險負責(zé)因意外住院手術(shù)費用的報銷、住院看護的補貼和收入損失的補償;考慮到年輕女性的生理特點,用女性健康保險來幫她降低婦科疾病對經(jīng)濟可能產(chǎn)生的影響。

與方小姐同齡的白領(lǐng)們普遍擔(dān)心的問題還有,在經(jīng)歷近20年的學(xué)校教育畢業(yè)后,剛工作不久,父母的巨額培養(yǎng)投資剛剛初顯“回報”,萬一發(fā)生重大變故,不僅在情感上傷害了家人,在經(jīng)濟上也對不起父母。所以采用定期壽險將“身價”提高30萬元。這樣,方小姐的總體保障額度高達70萬元。

下述組合首期保費控制在了2000元以內(nèi)。建議她結(jié)婚后可以在此基礎(chǔ)上,每年再多花200元購買保額10萬元的女性生育健康保險,實現(xiàn)生育過程中對母嬰的保障。

最后,建議方小姐這樣的專業(yè)客戶:目前她指定的純消費保障型產(chǎn)品固然必要且沒有一絲多余,但如果再考慮到自己的養(yǎng)老補充計劃,就更加全面了。

(唐雪峰)

點評:內(nèi)行客戶不買多余保險

一般人不會想到,每年只需要2000元不到的保費,就能將保障額度做到70-100萬元,但學(xué)習(xí)過金融保險知識的方小姐卻知道如何做到這一點。當然,這與上述兩家保險公司已經(jīng)開發(fā)出純保障型的產(chǎn)品組合也密不可分。

對于年輕的白領(lǐng)們來說,這種保險組合不但可以將保費的效用最大化,更重要的是不必把大量資金“捆死”在保險上,這樣無論是做其它的投資或是大宗消費(如婚事、進修)都會顯得游刃有余。同時,由于很多年輕人事業(yè)、居所并未定型,采取這種保險組合也顯得很靈活。

長久以來,保險公司向客戶銷售保險時,都喜歡搞“搭售”,在買純保障型的附加險之前,一定要購買儲蓄型、保費較高的主險,從而導(dǎo)致了買保險“保費居高不下、保障卻不見高”的局面。

不過,隨著保險公司競爭加劇,保險產(chǎn)品日漸改良,客戶選擇的余地也越來越大。聰明的客戶應(yīng)該懂得選擇對自己最有用的保險,將有限的保費預(yù)算用在刀刃上。

作者:保險主筆 秦曉華 每日經(jīng)濟新聞

|

| | |