銷售精英投保宜攻守兼?zhèn)?健康保險(xiǎn)應(yīng)優(yōu)先選擇 | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005年08月29日 02:50 每日經(jīng)濟(jì)新聞 | |||||||||||||

|

30歲的張先生,單身,某知名辦公家具公司的銷售經(jīng)理,因業(yè)績出色,被公認(rèn)為公司的“三大銷售骨干”之一。由于辦公家具的銷售有季節(jié)性,張先生每月的收入在6000-20000元之間浮動(dòng),年薪總計(jì)15萬元左右。 張先生擁有自家車,經(jīng)常奔走在客戶之間。因?yàn)楣ぷ餍再|(zhì)的原因,平時(shí)應(yīng)酬多,飲食和休息也缺乏規(guī)律。

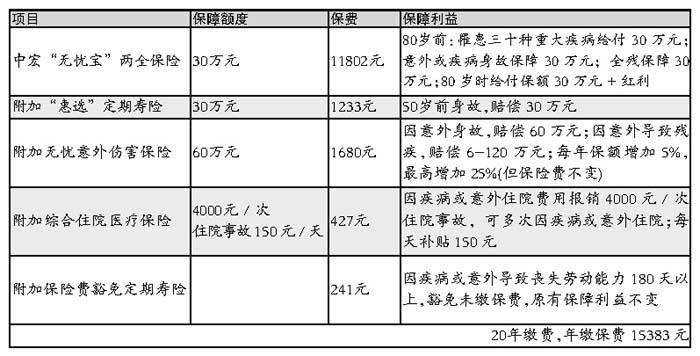

在朋友的建議下,張先生決定為自己投保一套比較完善的保險(xiǎn)規(guī)劃,以父母為受益人。要求保障充分,保費(fèi)以消費(fèi)性質(zhì)為主。 廣電日生人壽:高額損失優(yōu)先原則 作為一名銷售精英,張先生在事業(yè)上已經(jīng)有了相當(dāng)不錯(cuò)的基礎(chǔ),應(yīng)該立即著手為自己構(gòu)筑一份較全面的保障計(jì)劃。 一般來說,設(shè)計(jì)保險(xiǎn)方案時(shí)應(yīng)遵循的首要原則是“高額損失優(yōu)先原則”,即某一風(fēng)險(xiǎn)事故發(fā)生的頻率雖然不高,但造成的損失嚴(yán)重,就應(yīng)當(dāng)優(yōu)先投保。 綜合來看,張先生作為家庭的主要經(jīng)濟(jì)來源,需要贍養(yǎng)父母。目前單身,以后結(jié)婚購房還需要一筆儲(chǔ)蓄和房貸,因此,保費(fèi)支出不宜過高,應(yīng)以純保障型和消費(fèi)型的保險(xiǎn)產(chǎn)品為主要選擇品種。 張先生從事外勤銷售工作,不確定的風(fēng)險(xiǎn)因素高于內(nèi)勤職員,故應(yīng)該在社保的基礎(chǔ)上,選擇一定額度的重大疾病保險(xiǎn),防患于未燃。 另外,有車一族的張先生,在給汽車買機(jī)動(dòng)車輛保險(xiǎn)的同時(shí),也不要忽視了自身的人身風(fēng)險(xiǎn)。建議在其保障計(jì)劃中預(yù)留一部分保費(fèi),用于購買人身意外保險(xiǎn)和低保費(fèi)、高保障的定期壽險(xiǎn)。保險(xiǎn)利益分析(見下表): 張先生在30歲到60歲之間時(shí),擁有50萬元的因疾病導(dǎo)致身故或高殘的保障金額,擁有70萬元的因意外事故導(dǎo)致身故或高殘的保障金額。 當(dāng)他60歲保險(xiǎn)期滿,開始安享晚年時(shí),可以從保險(xiǎn)公司一次性領(lǐng)取10萬元的現(xiàn)金(也可以每年領(lǐng)取),作為養(yǎng)老金的一部分。 如果因意外或疾病需住院治療時(shí),每年有1萬元作為住院費(fèi)用基金,并在住院期間每天從保險(xiǎn)公司獲得150元現(xiàn)金作為收入補(bǔ)償。 如果不幸罹患重大疾病,張先生可領(lǐng)取20萬元,用于治療疾病。 (朱瑋婷)

保障計(jì)劃應(yīng)當(dāng)“攻守兼?zhèn)洹薄?duì)于像張先生這樣有較強(qiáng)掙錢能力的人來說,擬定保險(xiǎn)計(jì)劃時(shí),不能只考慮如何讓“錢生錢”,而應(yīng)考慮以規(guī)避風(fēng)險(xiǎn)為主。 張先生有著很強(qiáng)的工作能力和可觀的收入,但需要為事業(yè)不斷拼搏,平時(shí)經(jīng)常奔走于客戶之間,經(jīng)常需要應(yīng)酬,飲食與休息都沒有規(guī)律。因此,張先生在目前階段面臨的風(fēng)險(xiǎn)主要是意外和疾病,這兩種風(fēng)險(xiǎn)可能帶來的問題是收入下降甚至喪失、醫(yī)療費(fèi)用激增、贍養(yǎng)父母責(zé)任無法承擔(dān)等。所以,需要通過保險(xiǎn)來準(zhǔn)備一些應(yīng)急資金,以備不時(shí)之需。 健康保險(xiǎn)應(yīng)當(dāng)優(yōu)先選擇。 隨著醫(yī)療體制的改革,個(gè)人負(fù)擔(dān)的醫(yī)療費(fèi)用也日漸增長,特別是患重大疾病時(shí),由于用藥范圍的限制,醫(yī)保的作用有限,需要通過重大疾病險(xiǎn)規(guī)避此類風(fēng)險(xiǎn),同時(shí)附加一些醫(yī)療保險(xiǎn)。 意外保障必不可少。 張先生由于工作性質(zhì)需要經(jīng)常外出,意外風(fēng)險(xiǎn)比一般白領(lǐng)大。應(yīng)當(dāng)補(bǔ)充高額的意外保障,有效規(guī)避因意外帶來的收入減少甚至喪失的風(fēng)險(xiǎn)。 父母贍養(yǎng)責(zé)任不可規(guī)避。 可以看出,張先生是一個(gè)有孝心的人。現(xiàn)在老年人的平均年齡在80歲左右,張先生至少需要準(zhǔn)備父母25年的養(yǎng)老費(fèi)用,按1000元/月計(jì)算,也需要準(zhǔn)備30萬元。張先生可以以定期壽險(xiǎn)作為保障,用較少的保費(fèi)支出,保證對(duì)父母的贍養(yǎng)責(zé)任。 考慮到張先生的收入并不十分穩(wěn)定,保費(fèi)支出控制在年收入的10%左右,不會(huì)給他帶來太大的經(jīng)濟(jì)壓力。 (范輝)

新學(xué)期開學(xué)在即,各保險(xiǎn)公司又開始對(duì)學(xué)生平安險(xiǎn)(以下簡稱學(xué)平險(xiǎn))市場(chǎng)展開爭奪。在最新出現(xiàn)的學(xué)平險(xiǎn)產(chǎn)品中,不但將家長也列入了保障范圍,還增加了“骨折未住院保險(xiǎn)金”等保障項(xiàng)目。 據(jù)悉,自2003年中國保監(jiān)會(huì)取消學(xué)平險(xiǎn)強(qiáng)制購買之后,這一險(xiǎn)種的銷售額一度直線下降。但業(yè)內(nèi)人士表示,學(xué)平險(xiǎn)作為一款團(tuán)體保險(xiǎn),是專門針對(duì)未成年學(xué)生的一種低保費(fèi)、高保障的特殊險(xiǎn)種。家長只需繳納幾十元保費(fèi),就可以為學(xué)生帶來數(shù)萬元保額,包括意外傷害門急診、意外傷害住院及重癥監(jiān)護(hù)病房等保障。只要投保得當(dāng),能為學(xué)生帶來比較全面的保障。 國泰人壽保險(xiǎn)公司有關(guān)負(fù)責(zé)人表示,在以往學(xué)平險(xiǎn)銷售中,很多家長抱怨,幫子女買了學(xué)平險(xiǎn),卻不了解有哪些具體保障和權(quán)益。為防止這種情況出現(xiàn),公司現(xiàn)為每一位投保的學(xué)生單獨(dú)制作保單,詳細(xì)介紹保險(xiǎn)條款內(nèi)容及相關(guān)權(quán)益,讓每一位家長都能明明白白投保。 據(jù)悉,在該公司的學(xué)平險(xiǎn)計(jì)劃中,首次將家長列入了保障范圍。一般情況下,未成年學(xué)生的投保人都是家長,如果家長不幸發(fā)生意外身故或全殘,保險(xiǎn)公司將在一年內(nèi)向?qū)W生每月支付800元生活補(bǔ)助。此外,如果學(xué)生不幸發(fā)生骨折,不但在住院治療時(shí),可以得到住院津貼,回家修養(yǎng)的時(shí)間內(nèi)也可以領(lǐng)取一定的保險(xiǎn)金。 對(duì)于保險(xiǎn)公司在學(xué)平險(xiǎn)方面所做的創(chuàng)新,上海市保險(xiǎn)同業(yè)公會(huì)專家指出,要使學(xué)生有險(xiǎn)可保、方便投保,還必須拓寬銷售渠道。如允許學(xué)校或有關(guān)部門進(jìn)行組織,在學(xué)生及家長自愿投保基礎(chǔ)上建立其它投保渠道等。 (秦曉華) 點(diǎn)評(píng):回歸保險(xiǎn)的保障功能 從張先生的保險(xiǎn)需求來看,“要求保障充分,保費(fèi)以消費(fèi)性質(zhì)為主”,反映新一代中等收入階層人士已正確認(rèn)識(shí)到了保險(xiǎn)的基本功能。在我國目前的保險(xiǎn)市場(chǎng)環(huán)境下,指望保險(xiǎn)作為“錢生錢”的工具并不現(xiàn)實(shí),利用好保險(xiǎn)的保障功能,才是中青年人群體現(xiàn)對(duì)自己、對(duì)家庭責(zé)任感的重要方式之一。 廣電日生人壽提供的保障規(guī)劃,體現(xiàn)了目前比較流行的保單設(shè)計(jì)方法:以較低的主險(xiǎn)保額,附加較高的附加險(xiǎn)保額,從而有效控制了保費(fèi)的總支出,但絲毫不影響保障功能。 中宏人壽規(guī)劃的保費(fèi)支出之所以相對(duì)較高,主要有三方面原因:主險(xiǎn)的保額高達(dá)30萬元,附加險(xiǎn)的保險(xiǎn)金額相對(duì)較高,以及繳費(fèi)年限較短(20年),但保費(fèi)總支出仍控制在較合理的水平(年收入的10%)。值得一提的是,該公司此次用作主險(xiǎn)的“無憂寶”兩全保險(xiǎn),實(shí)質(zhì)上是帶有分紅功能的重疾險(xiǎn),在目前市場(chǎng)上相當(dāng)少見。(本報(bào)曾在8月15日《分紅重疾險(xiǎn)“重裝上陣”更實(shí)惠》一文中有過分析) 像張先生這樣的消費(fèi)者,只需從保額和繳費(fèi)年限上作出選擇,選出更適合自己的保險(xiǎn)組合即可。 作者:保險(xiǎn)主筆秦曉華 每日經(jīng)濟(jì)新聞 |

| 新浪首頁 > 財(cái)經(jīng)縱橫 > 理財(cái) > 理財(cái)方案 > 正文 |

|

Width=450 border=1 height=228>

Width=450 border=1 height=228>

|

| 熱 點(diǎn) 專 題 | ||||

| ||||

| 企 業(yè) 服 務(wù) |

| 股票:今日黑馬 |

| 投資3萬元年利100萬! |

| 油價(jià)狂漲!錢狂賺! |

| 高血壓治療上的飛躍! |

| 揭開牛仔淘金的秘密! |

| 名品折扣店聚財(cái)新模式 |

| 環(huán)境美化“錢”景一片 |

| 千年傳承之致富秘方 |

| 美國休閑氧吧,狂賺錢 |

| 看盛唐茶莊如何賺錢? |

| 中國特色治療精神病! |

| 經(jīng)營愛情,賺浪漫錢! |

| 拯救男人,還你健康! |

| 男人,更幸福的奧秘! |

| 新韓國快餐一月賺八萬 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財(cái)經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評(píng)指正 新浪簡介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會(huì)員注冊(cè) | 產(chǎn)品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|