中年夫婦適度舉債巧投實(shí)業(yè) | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年06月01日 13:52 新京報 | |||||||||

|

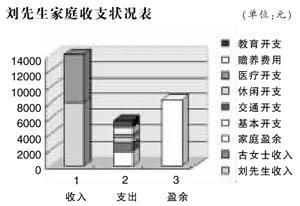

劉先生夫婦均為國有企業(yè)員工,劉先生月收入8000元,妻子古女士月收入6000元。家庭有定期存款11萬元,活期存款5萬元。在京郊擁有一套價值50萬元的住房,目前還需償還貸款24萬元。每月生活支出為1800元,交通支出1000元,休閑支出800元,醫(yī)療支出300元,贍養(yǎng)老人800元。兒子3歲,每月上幼兒園開支為1000元。 古女士的親戚在河北有一處商鋪正待轉(zhuǎn)租,夫妻倆想將該商鋪買下開一家飯店,約需

劉先生想知道,購買新房后,原來的房子是留待出租合適還是立即賣掉合適? 夫妻倆的養(yǎng)老費(fèi)用應(yīng)該從何時開始準(zhǔn)備? -資產(chǎn)狀況分析 財務(wù)結(jié)構(gòu)與收支結(jié)構(gòu)合理 劉先生一家目前的財務(wù)結(jié)構(gòu)和收支結(jié)構(gòu)比例很合理,通過貸款買房提前提高了生活品質(zhì),且所剩貸款數(shù)量合理(小于五年的盈余之和),并通過貸款有效彌補(bǔ)了家庭總資產(chǎn)偏低的缺陷,使得劉先生能夠留出一部分周轉(zhuǎn)資金進(jìn)行經(jīng)營和投資。 從劉先生家庭的情況來看,我們在進(jìn)行家庭理財時要走出一個誤區(qū):并不是有貸款就不好,也不用一有閑錢就把貸款還掉。貸款能使我們提前享受較高的生活品質(zhì),并靈活掌握一部分資金自如應(yīng)對突發(fā)事件,也不會錯過較好的投資機(jī)會。 在收入與支出的分配中可以看出,劉先生一家在這方面是很有經(jīng)驗(yàn)的,將支出分配得井井有條,不會由于支出相對較低而降低生活品質(zhì)。雖然劉先生的理財目標(biāo)較多,但其注意日常積累,每月都會有相當(dāng)一部分資金積攢下來,這會加速家庭理財目標(biāo)的實(shí)現(xiàn)。 -理財目標(biāo)解析 以投資實(shí)業(yè)和換房為主要目標(biāo) 購車、換房和養(yǎng)老三目標(biāo)月需資金12900元,需補(bǔ)充4600元 劉先生有四個理財目標(biāo),即投資飯店、購車、換房和養(yǎng)老。先看一下這幾個理財目標(biāo)的資金要求。準(zhǔn)備購置一輛約10萬元的轎車,每月養(yǎng)車費(fèi)為1000元。現(xiàn)在劉先生每月的交通開支也是1000元,恰好可以用來養(yǎng)車。 準(zhǔn)備換購一套80萬元左右的新房,按首付20%計算,首付款為16萬元,還需要貸款64萬元,再加上原有的24萬元房貸,負(fù)債總計88萬元。 按償還20年,年利率5.75%計算,每月需還6178元。 按劉先生夫婦60歲退休后,再生活25年、生活費(fèi)用為現(xiàn)在生活開支的80%計算,假設(shè)通貨膨脹率為2%,則到劉先生60歲時,需攢下242萬元資產(chǎn)。如果不考慮資產(chǎn)回報率,現(xiàn)在每月需為退休后的養(yǎng)老生活積攢6722元。 以上三個理財目標(biāo)每月支出總計12900元,目前劉先生每月盈余8300元,還需要每月額外補(bǔ)充4600元。 目標(biāo)實(shí)現(xiàn)順序?yàn)椋侯A(yù)備金、投資飯店、購車、換房 劉先生有兩個可增加收入的途徑,即舊房出租和實(shí)業(yè)投資。由于舊房位于郊區(qū),因此出租后月租金應(yīng)在1500元左右,因此其實(shí)業(yè)投資收入需要達(dá)到每月3100元以上。如果達(dá)不到這樣的收入水平,建議劉先生在購進(jìn)新房的同時賣掉舊房,以便在減少日常支出的同時增加流動資金。 劉先生的投資經(jīng)營成本為7萬元,新車購置款為10萬元,新房首付款為16萬元,而且還需要留出月支出總額的3至6倍,至少2萬元來作為緊急備用金,共需資金35萬元。目前劉先生共有流動資金16萬元,這些目標(biāo)顯然不能一次性全部完成,只能分年度完成。按目標(biāo)的急緩程度設(shè)計步驟如下:1、提出2萬元緊急預(yù)備金,應(yīng)付突發(fā)事件以及彌補(bǔ)超額開支。 2、立即投入7萬元啟動資金用于飯店的經(jīng)營,盡早投資可以及時產(chǎn)生利潤用于其他理財目標(biāo),同時可以通過利潤情況預(yù)計下一個目標(biāo)的實(shí)現(xiàn)方法。 3、投資飯店后的第二年購買車輛,這對于降低經(jīng)營成本有很大好處。 4、投資飯店后的第三年購買新居,如果飯店經(jīng)營有方,可將舊居出租,獲取租金。 如果飯店的收入不足以滿足以上理財目標(biāo),則可將舊居賣掉兌現(xiàn)。 另外,如果飯店經(jīng)營得當(dāng),劉先生想辦理助業(yè)貸款擴(kuò)大投資,就應(yīng)該盡量保留舊居。因?yàn)槟壳敖^大多數(shù)銀行在辦理個人助業(yè)貸款時,需要貸款人擁有兩套以上(含兩套)自有住房,因此保留住房對于以后擴(kuò)大再生產(chǎn)會起到?jīng)Q定性作用。因此在理財投資時,眼光需要放長遠(yuǎn)一點(diǎn),如果僅僅看到當(dāng)時會犧牲很多利潤而不考慮將來的話,就會阻礙家庭的進(jìn)一步發(fā)展。

★本期理財顧問 劉曉捷,建行北京前門支行個人銀行經(jīng)營管理中心副主任,金融理財師 -投資經(jīng)營策劃 月納稅額增至2845元,需減少開支 劉先生是一名較高風(fēng)險的承擔(dān)者,這并不是說劉先生的投資有問題。像劉先生這樣的群體可以承擔(dān)較高的投資風(fēng)險是因?yàn)樗麄兙哂幸韵绿攸c(diǎn):畢業(yè)工作已有一段時間,有一定的自有資產(chǎn)可以進(jìn)行投資;年齡不大,有穩(wěn)定的工作收入;未來的生活壓力較大,必須快速進(jìn)行資本積累。 除劉先生這樣的群體外,能夠承擔(dān)較高投資風(fēng)險的群體還有:在短期內(nèi)有重大理財目標(biāo)的人(比如出國、生育等);有較大負(fù)債壓力,中短期內(nèi)無法解決的人;希望資本能夠快速升值的人。 劉先生在進(jìn)行實(shí)業(yè)投資時需要注意,家庭的稅收結(jié)構(gòu)會隨著實(shí)業(yè)投資和出租舊房的實(shí)現(xiàn)發(fā)生重大變化。原來只需根據(jù)工資收入交納個人所得稅,劉先生和古女士對應(yīng)的稅率為20%,速算扣除數(shù)為375元,按照兩人稅后收入分別為8000元和6000元計算,納稅額應(yīng)為1131.25元和631.25元,全家每月需交納1762.5元個人所得稅。 而房屋出租后,按照我國現(xiàn)行稅法需要繳納營業(yè)稅、城市維護(hù)建設(shè)稅等,總計為房租收入的17.3%,金額為259.5元。按照現(xiàn)行個體工商戶的納稅標(biāo)準(zhǔn),劉先生還需為實(shí)業(yè)投資收入繳納所得稅。假設(shè)劉先生需要保證每月3100元的凈收入,那么按照30%的稅率和4250元的速算扣除數(shù),納稅金額即為823元。 可以看到,劉先生增加投資方式后的納稅額度從1762.5元增長到了2845元,新增了61.4%的稅收成本。如果想要實(shí)現(xiàn)理財目標(biāo),那么實(shí)業(yè)投資每月凈利潤應(yīng)該達(dá)到4000元左右,而且需要盡量減少成本開支彌補(bǔ)出租房屋的稅收成本。 -其他投資建議 可投資基金和人民幣理財產(chǎn)品 劉先生重實(shí)業(yè)投資而輕資產(chǎn)投資,不過為保證投資資產(chǎn)的穩(wěn)定和資產(chǎn)組合的多元化,建議劉先生在擴(kuò)大實(shí)業(yè)經(jīng)營的同時,也一并考慮貨幣市場基金和人民幣理財產(chǎn)品。 一開始劉先生可以以“二八”比例進(jìn)行資金配置,即金融投資占20%,實(shí)業(yè)投資占80%.隨著年齡的增長,在投資風(fēng)格上應(yīng)該逐漸走向穩(wěn)健。這樣的投資組合能夠保證劉先生的投資更加穩(wěn)定、安全。 |

| 新浪首頁 > 財經(jīng)縱橫 > 理財 > 正文 |

|

不支持Flash

|

| 熱 點(diǎn) 專 題 | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會員注冊 | 產(chǎn)品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |