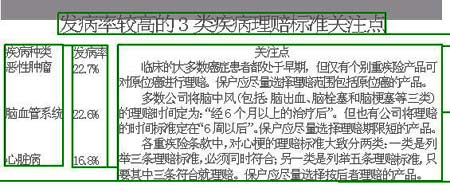

|

ĪĪĪĪĪ░Ī«ų„äė├}░Ļ╩ųągĪ»▓╗╦ŃĪ«ų„äė├}╩ųągĪ»Ż¼╦Ī▓╗┘rāöĪŻĪ▒Ī░ę╗ų╗─I╩¦╚ź▓╗╦Ń╚½ÜłŻ¼╩¦╚ź┴╦ā╔ų╗─I▓┼─▄╦Ń╚½ÜłŻ¼╦ĪļyĮoĖČĪŻĪ▒ųž┤¾╝▓▓Ī▒ŻļUį┌└Ž░┘ąš╔·╗ŅųąĄ─Ąž╬╗╚šęµųžę¬Ż¼┐╔įĮüĒįĮČÓĄ─═Č▒Ż╚╦░l¼FŻ¼╗©┘MöĄ╚fį¬═Č▒ŻĄ─ųž┤¾╝▓▓Ī▒ŻļUĄ╚ĄĮšµš²╗╝▓ĪĢrģsūā│╔┴╦ę╗╝ł┐š╬─ĪŻ

ĪĪĪĪ×ķ▒▄├Ōųž┤¾╝▓▓Ī▒ŻļU┘IĢr╚▌ęūė├ĢrļyĄ─ī└▐╬Ż¼īŻ╝ęĮ©ūhŻ¼į┌╠¶▀x┤╦ŅÉ«aŲĘĢrŻ¼═Č▒Ż╚╦▓╗æ¬ų╗ūóęŌįō«aŲĘ▒ŻČÓ╔┘ŅÉ╝▓▓ĪŻ¼Ė³ę¬ūą╝Üģ^Ęų──ą®▓┼╩ŪīŹīŹį┌į┌Ą─▒ŻļUž¤╚╬ĪŻ

ĪĪĪĪ╠¶▀xųž┤¾╝▓▓Ī▒ŻļUĢrŻ¼ūŅųžę¬Ą─Š═╩Ū▒╚▌^Ųõ┤¾▓ĪŚl┐ŅĪŻ┤¾▓┐Ęų═Č▒Ż╚╦į┌▒╚▌^Ė„«aŲĘĄ─┤¾▓ĪŚl┐ŅĢrŻ¼┴ĢæT═©▀^ī”▒╚┐╔▒ŻĄ─╝▓▓ĪöĄ┴┐ęįšńā×┴ėĪŻĄ½ŲõīŹ╔ŽŻ¼į┌▒╚▌^┤¾▓ĪŚl┐ŅĄ─▀^│╠ųąŻ¼āHāH▒╚▌^╦∙▒Ż╝▓▓ĪĘNŅÉĄ─öĄ┴┐╩Ū▀h▀h▓╗ē“Ą─ĪŻ

ĪĪĪĪĪ░ųž╝▓Ī▒ĮńČ©┤µį┌ĘųŲń

ĪĪĪĪ║╬Ž╚╔·═Č▒Ż┴╦40╚fį¬Ą─ę╗┐Ņųž┤¾╝▓▓Ī▒ŻļUŻ¼─Ļ└U▒Ż┘MĮ³8╚fį¬ĪŻā╔─Ļ║¾Ż¼ū¾─Ię“╗╝░®░Y▒╗╩ųągŪą│²Ż¼╦„┘rĢrŻ¼▒ŻļU╣½╦Šģs▒Ē╩Š▓╗─▄ĮoĖČŻ¼└Ēė╔║▄║åå╬Ż║Śl┐Ņ╝sČ©Ą─╔Ē¾w╚½Üł╩ŪųĖ╔Ē¾w═Ļ╚½ė└Š├ąįÜłÅUĪŻę“ū¾─I╝▓▓Īī¦ų┬Ą─ū¾─I╚▒╩¦▓ó▓╗Ę¹║Ž╔Ē¾w╚½ÜłĄ─ĘČ«ĀŻ¼ā╔éĆ─IČ╝╩¦╚ź┴╦▓┼Ę¹║ŽĪŻ

ĪĪĪĪ┐╔ęŖŻ¼į┌▀xō±ųž┤¾╝▓▓Ī▒ŻļUĢrŻ¼▒╚▌^Ė„Śl┐Ņ│ą▒Ż╝▓▓ĪĄ─└Ē┘rś╦£╩Ė³×ķųžę¬Ż¼╝┤Š▀¾wį┌╩▓├┤ŪķørŽ┬▓┼─▄Ą├ĄĮ└Ē┘rĪŻō■┴╦ĮŌŻ¼╬ęéāŲĮĢr└ĒĮŌĄ─ųž┤¾╝▓▓Ī║═▒ŻļU║Ž═¼└’Ą─ųž┤¾╝▓▓ĪėąŽÓ«ö┤¾Ą─▓ŅäeĪŻ╚ń╬ęéā╦∙└ĒĮŌĄ─Ė╬čū╩ŪųĖĪ░╝ūĖ╬ĪóęęĖ╬Ī▒Ą╚Ż¼Ą½▒ŻļUŚl┐Ņųą╦∙šfĄ─Ė╬čūätČÓųĖĖ╬┼K╝▒äĪ┐sąĪĪóĖ╬╚~ē─╦└ĪóĖ╬╣”─▄╝▒äĪ═╦╗»║═ųžČ╚³SŃ╦─ĘNŪķør▓ó░lĄ─Ī░▒®░ląįĖ╬čūĪ▒ĪŻ

ĪĪĪĪąĶšńäe╠ō╝┘▒ŻļUž¤╚╬

ĪĪĪĪ│²▒╚▌^┤¾▓ĪŚl┐Ņ═ŌŻ¼═Č▒Ż╚╦į┌▀xō±ųž┤¾╝▓▓Ī▒ŻļUĢrŻ¼▀Ćę¬ūóęŌī”▒╚Ņ~═Ōž¤╚╬ĪŻŅ~═Ōž¤╚╬ę▓▓óĘŪČÓČÓęµ╔ŲŻ¼═Č▒Ż╚╦ąĶšńäeŲõųą──ą®Ņ~═Ōž¤╚╬▓ó¤oīŹļHęŌ┴xĪŻ

ĪĪĪĪ═©│ŻŻ¼ī”ė┌ųž┤¾╝▓▓Ī▒ŻļUŻ¼╔·├³ūć└╠ßŪ░ĮoĖČ║═ūįäėē|└U▒Ż┘MŚl┐Ņī┘ė┌▌^ėąārųĄĄ─Ņ~═Ōž¤╚╬ĪŻō■┴╦ĮŌŻ¼─┐Ū░Ż¼ėąöĄ╝ę╣½╦Š▒ŻļUž¤╚╬ųąėąĪ░╔·├³ūć└╠ßŪ░ĮoĖČĪ▒Śl┐ŅĪŻ

ĪĪĪĪįōŚl┐ŅęÄČ©Ż¼«ö┐═æ¶╗╝ėąĮK─®Ų┌╝▓▓ĪŻ¼┤µ╗ŅŲ┌į┌ę╗Č©Ų┌Ž▐ęįā╚ĢrŻ¼┐╔ęį░┤šš▒ŻŅ~ĮoĖČ▒ŻļUĮĪŻę▓Š═╩ŪŽÓ«öė┌īóėąŽ▐Ą─┤¾▓Ī▒ŻšŽĘČć·öU┤¾ĄĮ¤oŽ▐Ż¼▓╗šō▒Żæ¶╦∙╗╝╝▓▓Ī╩Ūʱī┘ė┌▒ŻšŽĄ─┤¾▓ĪĘČć·Ż¼ų╗ę¬ßtį║ūC├„┤╦╚╦Ī░├³▓╗Š├ęėĪ▒Ż¼Š═┐╔ęį╔ĻŅI▒ŻļUĮĪŻČ°║Ł╔wūįäėē|└U▒Ż┘MŚl┐Ņ╣”─▄Ą─▒ŻļU«aŲĘŻ¼ät┐╔į┌▒Żæ¶ė÷ĄĮ│÷▓ŅĄ╚ŪķørČ°▓╗─▄╝░ĢrĮ╗╝{▒Ż┘MĢrŻ¼▒ŻūC▒ŻļUą¦┴”čė└mĄĮ└m└U▒Ż┘MĢrĪŻ

ĪĪĪĪČ°ßśī”▓┐Ęųųž┤¾╝▓▓Ī▒ŻļU«aŲĘŻ¼╗Ē├Ō▒Ż┘MĪó╚½Üłž¤╚╬Ą╚Ņ~═Ōž¤╚╬ätęŌ┴x▓╗┤¾ĪŻī”ė┌Ū░š▀Ż¼ČÓöĄųž┤¾╝▓▓Ī▒ŻļU└Ē┘r║¾Ż¼║Ž═¼ž¤╚╬ęčĮøĮKų╣Ż¼═Č▒Ż╚╦▒ŠüĒŠ═ęč▓╗į┘žōėą└UĮ╗▒ŻļU┘MĄ─┴xäšĪŻī”ė┌║¾š▀Ż¼▓╗╔┘ųž┤¾╝▓▓Ī▒ŻļU«aŲĘĄ─┤¾▓ĪŚl┐ŅųąŻ¼Š∙ęčīó╚½Üłž¤╚╬▓ĮŌ×ķĪ░╩¦┬öĪó╩¦├„Īó╩¦šZĪó░c»łĪ▒Ą╚ž¤╚╬Ż¼║Ł╔wė┌╦∙▒ŻĄ─┤¾▓Īų«ųąĪŻ ĪĪĪĪ

|

ĪĪ

ĪĪ