|

隨著股市看漲,保險產品收益率也隨之變化,專家詳解新環境下如何選購投資型保險

大多數銀行柜臺都在銷售投資型保險,牛市中,選購投資型保險更應注重策略。資料圖片

進入2006年,股市高歌猛進,與股市漲跌密切掛鉤的投資型保險也在悄然發生變化。除了投資風格較為積極主動、與股市關系最為密切的投連險在收益率以及銷售情況上都一片飄紅外,去年大出風頭的萬能險似乎風光不再,而已經低迷數年的分紅險也沒有太多復蘇的跡象。

保險業內人士指出,在新的市場環境下,投資者應該以新的思路選購投資型保險。

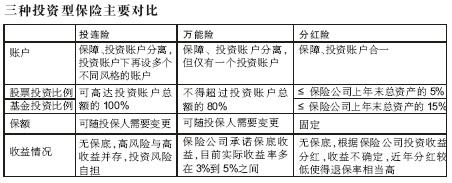

投連險:業績脫胎換骨

“還好我當時沒退保啊!”秦女士說起她的投連險就忍不住眉飛色舞。

她去年在銀行無意中看到某家保險公司的投連險,聽了介紹覺得好像不錯,后來就花了10萬投到這個險種中。

“結果差不多買了之后就是虧的,身邊家人朋友都勸我退保,”秦女士說,“但是那個時候退保的話,扣了這費那費,連本金都收不回來,我不甘心。”

因此,并不急需錢用的秦女士選擇了保留手中的保單。現在,事實證明她的選擇是正確的。

根據上述保險公司在其網站公布的投連險賬戶月度報告,投資股票比例較大的成長型賬戶和平衡型賬戶的投資收益從去年12月起就穩步增長。到了5月底,這兩個賬戶今年以來的收益率已經分別高達55.8%和48.8%.秦女士不僅賺回了最開始的初始費、管理費等等,甚至還獲得了為數可觀的“凈收益”。

的確,作為與股市掛鉤最為緊密的投資型險種,在長達數月、尤其是4、5月份的大好行情里,投連險無疑是受益最大的。

在目前國內的三個投資型險種中,投連險的投資風格最為激進,可投資股市的比例是最大的,其賬戶中的全部資金都可以用來投資股票和基金,因此在股市向好的背景下,投連險的收益也相應得到放大。

盡管與直接投資股票或是購買基金所獲得的收益相比仍然具有一定的差距,但無論是縱比過去幾年的投連險,還是橫比同為投資型險種的萬能險和分紅險,這樣的數字都引人注目,大幅增長的收益率讓曾經多多少少有些提心吊膽的投資者終于長出了口氣。

在投資業績一雪前恥后,投連險的銷售情況也水漲船高。今年以來,幾乎所有的投連險產品都“咸魚翻身”,一掃熊市時連綿下跌的晦氣,幾乎所有投連險產品的激進投資賬戶價值都出現了兩位數的增長,甚至增幅達到20%、30%的也不在少數。

投連險投資風險不容小視

不過,盡管目前的投連險前景一片光明,但保險公司并沒有像去年一哄而上熱賣萬能險那樣,爭相推出新的投連險產品。據記者了解,目前沒有投連險產品的眾多保險公司現在似乎都沒有啟動投連險的計劃。

某大型保險公司人士告訴記者,其實投連險是一種推崇長期投資理念的理財方式,但國內的投資者長期投資的理念比較薄弱,而且往往只注重保費和投資回報率高低,卻不能接受由于股市波動而造成的保險資產(現金值)價格波動。因此,雖然幾乎每次股市的向上行情都總會帶動投連險熱銷,但一旦行情退去之后,對投連險的“抱怨”也接踵而來。

“在這種情況下,股市牛市轉熊后投連險的經營對保險公司而言就成了一個不小的麻煩,因此公司暫時還沒有考慮開發投連險產品。”該人士表示。

萬能險、分紅險:收益滯后

然而,以另兩種投資型險種萬能險和分紅險唱主角的銀保卻似乎沒能沾到大牛市多少光。

記者在多家銀行網點看到,原本貼著一些保險宣傳畫的地方(尤其是最顯眼的廣告位),現在已經換成了基金廣告,在擺滿各種業務小冊子的架子上,保險宣傳冊擠在最底一層,落了一層灰。“現在股市這么好,基金的收益直接就上去了,誰還買保險啊。”一位在銀行網點挑選基金的女士對記者說。

一季度銀保突飛猛進的喜悅還未消失,監管機構對此敲響的警鐘還在回蕩,隨著股市走強、基金熱銷,人們對銀保的熱情已經開始大幅下降。

記者分別查詢了多家保險公司最近幾個月的萬能險結算利率,發現大部分萬能險產品的年收益率都在3%-4%之間,與去年同期相比均沒有明顯的提高。

對那些帶著投資目的走進銀行的人來說,他們在選擇投資類保險產品的時候往往首先都會考慮收益率這一明確直觀的數字,股市走牛數月萬能險收益卻差不多一直都是“四平八穩”,這樣不痛不癢的數字顯然缺乏足夠的吸引力。

“萬能險和分紅險都有一定的保底收益,而要保證這樣的保底收益就必須有所犧牲,”一位保險業內人士說,“那就是在股市行情火爆的時候放棄高收益的可能性。”

“分紅險和萬能險的資本市場參與度比較低,在牛市中獲益的機會也就比較小。而且分紅險一般是每年分紅一次,今年的業績要到明年才能“揭曉”,人們對分紅險的態度也就更加謹慎。再加上一些較大的中資壽險公司已經連續有意控制銀保規模,所以盡管最近這段時間基金、股市漲得不亦樂乎,但分紅險、萬能險都沒有湊上這個熱鬧。”上述保險人士表示。

銀保:開打保障牌

面對萬能險收益滯后、分紅險市場吸引力不高的情勢,一些保險公司已經在進行調整,保險產品的投資功能被相對弱化,而保障功能則得到加強。

中國人壽、新華人壽相關產品的意外身故保障賠付比例翻了兩三番;中意人壽和首創安泰的銀保新品附加了重疾保障或是意外醫療保障,平安人壽也在原有“智富人生”萬能險的基礎上,推出了結合萬能險和重疾險的“健康萬能”,光大永明更是干脆推出了純保障型的銀保產品。

其實從去年下半年以來,銀保就已經開始逐漸向保障回歸,只不過到目前這一轉向變得更加明顯。加大投資類、銀保產品的保障力度已經成為今年各保險公司的共識,畢竟保險產品的本質還是在于保障,投資并不是保險的長項,一味地追求投資收益對保險公司和投保人來說都不是什么好事。

一家國有保險公司的人士告訴記者,目前公司確實有對銀保業務的轉型戰略,一方面是和股市投資環境有關系,此外也還有政策監管、銀行渠道維護等多方面的原因。

■保險投資技巧

投資型保險精選攻略

在選擇投資型險種的時候,作為保險公司投資運作經驗和贏利能力的直接表現,投資收益率無疑是最重要的一個因素。但除此之外,需要注重萬能險和投連險都存在初始費用問題,且初始費用往往較高。

考察投資型保險的保障功能時,身故保障的賠償金額和保險期限、除外責任等最重要的保障責任,必須了解清楚。目前市面上相當一部分投資型險種都允許附加多種意外或健康險,也可作為選擇的考慮因素之一。

還有一點值得注意的是,投連險產品都下設多個不同風格的投資賬戶,每個賬戶的投資渠道和比例都各不相同,投保人可根據自己承受風險能力的高低選擇不同類型的賬戶進行投資,但同時也應注意賬戶轉換時保險公司所收取的手續費,對于經常進行賬戶轉換的積極主動型投資者,更適合選擇不收取這一費用的保險公司的投連險產品。

牛市退保炒股未必合算

投資者可通過保單質押貸款等方式融資

股市的紅火給投資型保險的再次走俏提供了理由,但股市、基金的高收益又令人感到眼熱心跳,想把手里的保險退保,套現資金來轉投股市和基金。但業內專家提醒,退保炒股的成本、風險都比較大,跟風冒進未必合算。

專家表示,即使不考慮退保的直接保費損失,退保投股的做法也不足取。這是因為從長期來看股市的投資收益較高,但起落不定帶來的風險也很大。而保險既是對投資者人身風險的保障,其自身的投資風險也要小很多,投資者如果貿然退保轉投股市,實際上是從兩個方面加大了自身的風險,因此一定要非常謹慎。

如果有股市投資經驗,又自認看準了方向,也盡量不要通過退保來套現,例如保單質押貸款就不失為一種變通的融資辦法。通過保單質押貸款,可以獲得保單現金價值70%到80%的資金,而保單仍然保持有效。因為許多保險的保費都是與投保人的年齡及健康狀況掛鉤的,如果退保后還是需要人身保障再次投保,投保人要獲得同樣的保障就必須付出更多的保費。

|