5·1新婚夫婦如何投保 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年04月17日 09:42 每日經濟新聞 | |||||||||||

|

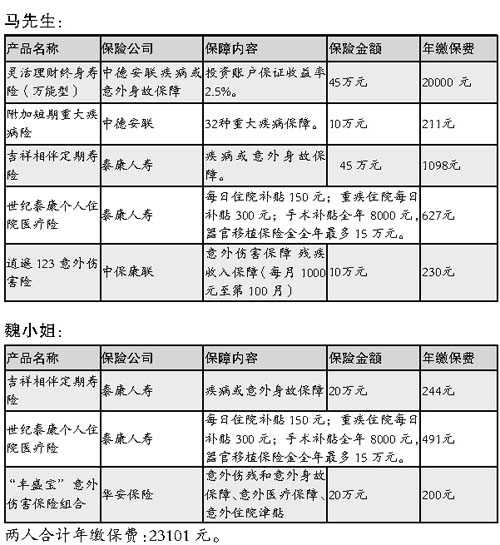

秦曉華 每日經濟新聞[2006-04-17] 馬先生和魏小姐準備在今年“5·1”期間舉辦婚禮。理財顧問建議,婚后的理財生活應當先從完善自身保障做起,一份完善的保險規劃必不可少。因此,首先應做好人身、意外和醫療等方面的綜合保障。

家庭情況 馬先生,30歲,IT工程師,平均月收入1.2萬元。 魏小姐,28歲,雜志編輯,平均月收入6000元。 年初新購住房一套,欠銀行房貸30萬元,10年還清。都有社會保險,馬先生還有10萬元的團體意外傷害保險和每年10000元的意外傷害醫療保險。 投保分析(特約顧問楊文樑) 保險是化解家庭財務風險的最好工具,新婚以后隨著家庭責任的提高,適度增加保障額度非常必要。馬先生和魏小姐當前面對的家庭財務風險中,很大一塊是銀行的30萬元房貸,如果是夫妻倆共同承擔的,就應該考慮在雙方的壽險保額里都包含15萬元的房貸風險額度。 兩人都有社保,但面對越來越高額的醫療費用,特別是重大疾病有可能對家庭財務帶來的風險,重大疾病保險必不可少。另外,建議兩人在選擇住院醫療保險時,以住院補貼型的住院醫療險為主。 馬先生雖有10萬元團體意外險和1萬元意外傷害醫療險,但以他的收入狀況,還可以考慮為自己選擇含意外傷殘失能責任的傷殘收入保障保險。魏小姐的意外傷害和意外醫療險也是不可少的。 兩人的保險組合中,馬先生的險種應側重醫療、身故、傷殘等保障,同時兼顧穩健投資;魏小姐的險種則應側重意外、醫療方面的保障。 兩人的保險計劃組合的總保費支出控制在2萬元左右比較合理。 選擇產品 考慮到房貸的余額是逐年減少的,還貸風險額度也是逐年減少,建議選擇可以靈活調整保額的萬能壽險作保險組合方案的主險;考慮到重大疾病險近期內可能會出現條款規范或重大疾病界定的調整,建議選擇相對保費比較低、一年期的“附加短期重大疾病險”,以便及時調整。 對于住院補貼險的選擇,建議以含有“保證續保”條款的住院補貼險為上。

|

| 新浪首頁 > 財經縱橫 > 保險 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 小女子開店50天賺30萬 |

| 名人代言親子裝賺錢快 |

| 新型建材 月進10萬 |

| 女人錢,怎么賺 (圖) |

| 2萬元投入月凈賺20萬 |

| 在家兼職,年賺100萬 |

| 我愛美麗招商!加盟! |

| 品牌折扣店!月賺30萬 |

| 泌尿頑疾——大解放! |

| 拒絕結腸炎!! 圖 |

| 頸椎病--最新療法! |

| 特色治失眠抑郁精神病 |

| 糖尿病——重大發現! |

| 高血壓!有了新發現! |

|

|

|

| ||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |