重疾險(xiǎn)長(zhǎng)短期險(xiǎn)種比較 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年01月23日 02:59 每日經(jīng)濟(jì)新聞 | |||||||||||

|

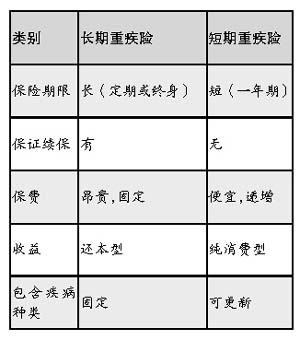

黃偉 特約撰稿 重大疾病險(xiǎn)一直是客戶比較關(guān)注的保險(xiǎn)。一般而言,客戶都希望購買能夠保障終身的重疾險(xiǎn),最好還帶返還條款的。這樣感覺保障會(huì)比較全面和長(zhǎng)久,即使最終沒有理賠也不會(huì)損失很多。但此類險(xiǎn)種缺點(diǎn)是,比較昂貴且保障不太高。

目前,市場(chǎng)上有一類短期的重大疾病險(xiǎn),以下通過表格與長(zhǎng)期重疾險(xiǎn)作比較。 從上表中可以看出:首先,短期險(xiǎn)無續(xù)保承諾。由于,短期險(xiǎn)是投保一年,保障一年,沒有保證續(xù)保的承諾,長(zhǎng)期重疾險(xiǎn)則無需擔(dān)心續(xù)保了。 其次,保費(fèi)計(jì)算方法不同。長(zhǎng)期重疾險(xiǎn)采用的是均衡保險(xiǎn)費(fèi)率。就是說,客戶約定繳費(fèi)年期,每年繳納的保費(fèi)是固定的。比如,一位30歲男性購買10萬重疾險(xiǎn)保額,20年交,每年保費(fèi)約3500元。在88歲時(shí),沒有發(fā)生賠付,還本10萬元。 短期重疾險(xiǎn)采用的是自然保險(xiǎn)費(fèi)率,即客戶年交保費(fèi)隨著年齡遞增。如30歲男性,同樣購買10萬重疾險(xiǎn)保額,只要繳納約250元保費(fèi);50歲時(shí)保費(fèi)上漲至1300元左右,保費(fèi)也不退回。 保費(fèi)的高低不僅涉及到交保費(fèi)的多少,還和客戶在同等的預(yù)算下能購買保障的高低有關(guān)。舉個(gè)例子,兩位30歲男性客戶A和B,保費(fèi)預(yù)算只有3500元,又非常需要重疾保險(xiǎn)。A選擇長(zhǎng)期險(xiǎn)種,就只能購買一份10萬元保額,交費(fèi)20年期的終身重疾險(xiǎn);B選擇短期險(xiǎn)種,則可把保額買到30萬元或更高,一直可買到50歲。 如果B同樣選擇10萬元保額,則可把剩余的3250元錢,購買一份萬能險(xiǎn)。如在20年期間,不幸罹患重疾,客戶B的理賠金要遠(yuǎn)遠(yuǎn)高于客戶A,而且還有一個(gè)理財(cái)型的險(xiǎn)種得到回報(bào)。20年之后,客戶B的重疾保障結(jié)束了,但是他的萬能險(xiǎn)的資金增值,可能有了7~8萬元,原本的“重疾理賠金”似乎可提前用作“養(yǎng)老金”了。 第三,包含的疾病種類不同。一般來講,長(zhǎng)期重疾險(xiǎn)的疾病種類是固定的,不可以隨著時(shí)間的推移而改變。短期重疾險(xiǎn)包含的責(zé)任只有一年期限,保險(xiǎn)公司可以隨時(shí)終止這個(gè)險(xiǎn)種,并及時(shí)推出升級(jí)商品。 試想一下,隨著醫(yī)療技術(shù)的發(fā)展,有些今天認(rèn)為是非常嚴(yán)重的疾病,可能10年后就能完全治愈了;有些今天尚未列入重疾的病種,明天就可能很普遍地出現(xiàn)在重疾險(xiǎn)中。 經(jīng)過上面的對(duì)比,可以看出這兩類險(xiǎn)種各有自己的特點(diǎn)和利弊。目前,保險(xiǎn)市場(chǎng)上重大疾病險(xiǎn)種非常豐富。一般來講,長(zhǎng)期重疾險(xiǎn)都是主險(xiǎn),可單獨(dú)購買;短期重疾險(xiǎn)種以附加險(xiǎn)為多,需要附加于主險(xiǎn)。目前,單獨(dú)銷售的短期重疾也面市了,如友邦的“康健無憂”重大疾病保險(xiǎn);新華推出的“健康無憂”短期重大疾病保險(xiǎn)等。客戶可以根據(jù)自身的情況,選擇適合品種。

|

| 新浪首頁 > 財(cái)經(jīng)縱橫 > 如何投保 > 友邦重疾險(xiǎn)遭質(zhì)疑 > 正文 |

|

| 熱 點(diǎn) 專 題 | ||||

| ||||

| 企 業(yè) 服 務(wù) |

| 股市黑馬:今日牛股! |

| 開家麥當(dāng)勞式的美容院 |

| 名人代言親子裝賺錢快 |

| 壟斷一個(gè)縣年利300萬 |

| 初戀的味道從這里開始 |

| 千元投資,年利百萬! |

| 介入教育產(chǎn)業(yè)賺錢快 |

| 06年怎樣賺大錢? |

| 06年暴利項(xiàng)目揭秘 圖 |

| 泌尿頑疾——大解放! |

| 最新療法治結(jié)腸炎!! |

| 治氣管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血壓獲重大突破! |

| 糖尿病——重大發(fā)現(xiàn)! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財(cái)經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評(píng)指正 新浪簡(jiǎn)介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會(huì)員注冊(cè) | 產(chǎn)品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |