工行利好遭質疑 專家稱房貸保險不宜取消(圖) | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005年10月31日 02:45 每日經濟新聞 | |||||||||

|

在房貸業務出現萎縮之際,工行總行近日拋出“利好”消息:“以房產抵押擔保方式到工行申請個人貸款的客戶,將自主選擇所抵押房產購買保險事宜。”深圳分行率先付諸實施,宣布房貸險不再是獲得貸款的必要條件。 到目前為止,工行上海分行還未取消強制房貸險制度,其原因是“還未接到總行正式通知”。 “銀行雖然擬取消強制房貸險,但房貸者應從規避自身風險的角度出發,購買適合的保險或采取其他避險措施,不可因噎廢食。”中央財經大學保險系主任郝演蘇對《每日經濟新聞》表示。 專家質疑工行做法 “

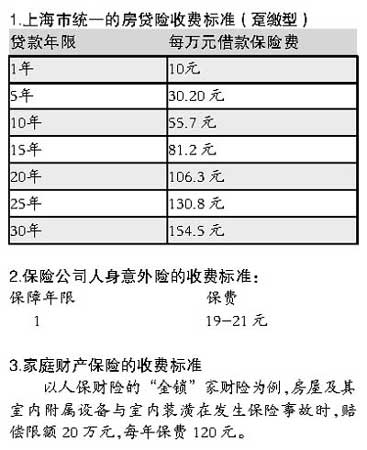

“如果不要保險,那么房貸者抵押在銀行的房屋,如因臺風等自然災害損毀,誰來承擔工行的貸款風險?如果貸款人因意外事故喪失還貸能力,又怎么辦?銀行的放貸安全,間接關系儲戶的存款安全,作為一家即將上市的銀行,工行不會不考慮這一因素吧?” 上海聯合律師事務所律師貝政明也對《每日經濟新聞》表示:“工行所述‘以房產抵押擔保方式申請個人貸款,可自主選擇所抵押房產購買保險事宜’,對于‘擔保’的表述不清。究竟是指房貸者以房產作抵押這一擔保行為,還是房貸者付擔保費后由專業擔保機構提供擔保?如果是后者,那么上海銀行業早就已經實行了。” 《每日經濟新聞》就以上疑問咨詢工行總行有關部門,未得到明確解答;致電工行深圳分行客服熱線詢問相關細節,答復是“免保險費,不增加其它手續”。 房貸險不可棄之如屣 房貸險全稱“個人抵押住房綜合保險”,自央行1998年頒布《個人住房貸款管理辦法》,即開始執行強制保險制度。從銀行角度看,這是為防范放貸風險的重要措施,當房屋因自然災害或意外事故發生損毀,或房貸者因意外事故無力還貸時,即由保險公司代為履行還貸職責。 房貸險對于房貸者的保障有:房屋損壞時修復的費用以及因意外傷亡喪失還貸能力時,代為還貸。 “任何一種貸款,貸款人都應做好兩方面的保障:貸款購買標的物的保險,以及自己的人身意外保障。”郝演蘇說,“沒有人能保證不發生天災人禍,如果在自然災害或意外事故發生時,你的房子沒有了,銀行還找你要貸款怎么辦?如果你因為意外不幸身故了,銀行是沒收房子還是向家屬索債?” 據了解,房貸險自推出以來,屢次遭到質疑,但經過兩次較大規模的修改,目前已經鮮有“霸王條款”的痕跡。第一次修改是在2001年,最初的房貸險僅僅是保障作為銀行抵押物的房屋,修改方案在此基礎上增加了對于房貸者人身意外的保障,價格幾乎沒有提高;第二次修改從2003年開始,太平洋財產保險、太平保險等公司,將保險費在貸款時一次性收取的做法改為按年收費,從而避免了房貸者負擔過重以及退保可能帶來的弊端。 理財專家認為,現在的房貸險只要選擇保險公司和條款得當,已能較好地保障房貸者的權益。購房者不可因小失大,只因銀行取消強制制度,就不做風險防范。 精選房貸險有竅門 既然銀行允許房貸者“自主安排保險事宜”,那么在購買房貸險時不妨作一番精挑細選。 首先,要看清保險責任,一定要購買經2001年修改以后的、包含人身意外保障責任的“新保單”。 其次,在繳費方式方面,有躉繳和年繳兩種方式可選。躉繳型房貸險比較普遍,即申請貸款時一次性繳清保費; 年繳型房貸險則是逐年繳費,根據當年的貸款余額確定保費,隨著貸款余額逐年降低,保費也逐年下降。 躉繳型房貸險在各大銀行均可辦理,年繳型房貸險尚屬新生事物,目前僅能通過工行、農行、農商行和交行,在太平洋財產保險和太平保險兩家公司投保。 年繳房貸險總體上要優于躉繳型。首年付款的壓力大大減輕。以申請30年貸款100萬元為例,如選擇躉繳,一次性保費支出達15450元;選擇年繳,首年僅需支付千元以內。如果提前還貸或部分提前還貸,年繳可避免損失。如果是躉繳保費的房貸險,提前還貸要辦理退保,手續復雜,還要扣除5%的違約金;如果部分提前還貸,則不能部分退保。 除了房貸險之外,房貸者亦可通過上海市住房置業擔保公司申請貸款擔保。目前,在農行、建行、光大、浦發等銀行貸款,均可申請房貸擔保。房貸擔保的費用一次性支出,比躉繳型房貸險略低,對貸款人承擔的保障責任既覆蓋了房貸險的功能,還增加了“生活特困違約金承擔”的保障功能。 組合避險代價偏高 理財專家認為,如果銀行取消強制房貸險制度,房貸者購買保險亦增加了不少自由度,自己組合做避險方案也未嘗不可。如果已經購買了高額的人身意外保險,自然不必重復購買房貸險,只需再為房屋購買家庭財產保險即可。 不過,人身意外險+家財險的組合,雖然在功能上可以替代房貸險,但在費用方面大大增加。 從以下三種險的比較可得知,房貸險實際上是一款性價比很高的保險。事實上,保險公司在這一險種的經營方面,甚至普遍面臨著虧損狀態。 |

| 新浪首頁 > 財經縱橫 > 保險視點 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 漲停板股票免費送! |

| 投資3萬元年利100萬! |

| 治口臭口腔潰瘍新突破 |

| 完美女人是怎樣煉成的 |

| 加盟美國牛仔免費鋪貨 |

| 名品服飾 一折供貨 |

| 韓國頂尖童裝貝蕾爾! |

| 美國保佳教您賺大錢! |

| 蟲蟲新女裝漂亮才被搶 |

| 兒童EQ教育最新資訊! |

| 學美國技術辦廠賺大錢 |

| 纖體店婷美投資您賺錢 |

| 床品折扣店一本萬利 |

| 治療高血壓不花冤枉錢 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|