| |

全面清理保險霸王條款倒計時 維護消費者利益 |

|---|

|

| http://whmsebhyy.com 2005年10月17日 02:37 每日經濟新聞 |

|

“我點菜,你買單”“我免責,你負擔”“我畫圈,你來鉆”……形形色色的保險“霸王條款”多年以來被消費者詬病頗多。10月10日,浙江省工商局率先向保險“霸王條款”全面開火———駐浙23家保險公司被該局通知:不合法的保險合同格式條款必須限期修改;不合理的問題條款也應協商爭取修改。

對保險業而言,這一事件可謂“牽一發而動全身”,影響深遠。

全國性保險公司在各地的分公司通常使用統一條款,如果要作出修改,就不只是浙江省分公司的責任,還要由總公司作出修改,經中國保監會審批后在全國范圍內使

用。

中國保監會新聞發言人袁力向《每日經濟新聞》表示:“作為保險行業的監管機構,保監會與浙江省工商局的目標是一致的,都是要維護消費者的切身利益。”

浙江工商局率先全面開火

經過先后對電力、房地產、旅游、電信和銀行業格式合同中的問題條款“開刀”之后,浙江省工商局10月10日召開保險合同格式條款備案審查通報會。

通報說,經該省工商局組織的專家審查委員會排查,該省正在使用的577份保險合同中,有2100條格式條款存在問題,主要涉及免除保險經營者責任、加重消費者責任和排除消費者主要權利等方面。

浙江省工商局要求,省內各保險公司應限期對不合法的問題條款加以修改,對不合理的問題條款也應協商爭取修改,并報省工商局審查備案。如果在規定期限內不修改,將向社會“曝光”這些問題條款。

該局援舉事故車主周某因“霸王條款”所受到的不公正待遇。今年2月,周某在高架橋上發生交通事故。事發后,周某立即向交警大隊報案。三天后,交管部門作出交通事故認定書,認定他對這起事故負全責。周某拿到事故認定書后立即通知保險公司。但保險公司卻認為他沒有在合同約定的48小時內通知保險公司,現在已不能勘察現場,拒絕賠償。這令周某氣憤不已,“發生事故后,一直忙著處理善后,保險公司只給這么短的時間報案。難道因為消費者一個疏忽,保險公司就可以免賠了?”

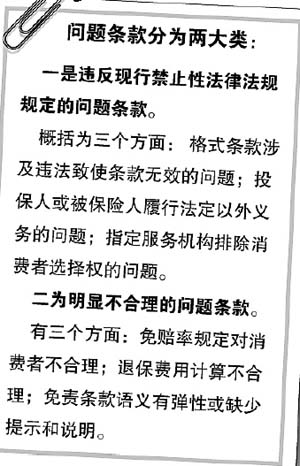

據了解,問題條款分為兩大類:一是違反現行禁止性法律法規規定的問題條款;二為明顯不合理的問題條款。不合法的條款可概括為三個方面:格式條款違法致使條款無效的問題;投保人或被保險人履行法定以外義務的問題;指定服務機構排除消費者選擇權的問題。

而不合理的條款也有三個方面:免賠率規定對消費者不合理;退保費用計算不合理;免責條款語義有彈性或缺少提示和說明。

“浙江風波”將影響全國

大地財產保險公司車險部一位負責人表示,保險公司如果要修改條款,必須由總公司作出修改。浙江省分公司接到整改要求后,本身無權修改,必須上報,由總公司作出修改后,報中國保監會審批,再由全國分公司統一實行。可以說,這將形成連鎖反應,對全國的保險市場都會有影響。

浙江省工商局合同處處長季東海對此表示:“此次省工商局根據《浙江省合同行為管理監督規定》賦予的職責,對保險條款作出審查,首要目的是規范省內的市場秩序。如果能對全國產生影響,正是我們所希望看到的。”

中國人保董秘局有關人士表示:“浙江省工商局所指的問題條款主要集中在2002年以前推出的部分產品,公司有關部門正在著手研究。”中國平安保險集團品牌宣傳部有關負責人則表示,公司會“不遺余力,循序漸進”地作出整改。

一般認為,與浙江毗鄰的上海保險市場將最快受益。由于云集了眾多保險公司的總部,市場反應快,上海的保險消費者將能最先得到規范保險合同的服務。

“霸王條款”修改陸續進行

事實上,各保險公司對“霸王條款”的修改今年已經在陸續進行。

今年“3.15”期間,浙江省消協曾與中消協合作,公布了保險合同十大不平等條款。“任意設置拒賠和合同解除條款”、“單方規定先向第三方索賠,強制被保險人提起訴訟”等六類車損險不合法條款,以及“隨心所欲調費率,單方變更不協商”、“理賠扣除互助款,只講利益無信譽”等四大人壽險不平等條款初步浮出水面。

中國保監會于3月份下發“關于查改機動車輛保險條款中存在問題的通知”,要求各保險公司對車險條款進行查改。目前,天安保險、大地保險、太平洋財產保險等公司公開表示,已完成對車險“霸王條款”的整改。以天安保險為例,條款修改的內容主要涉及代位追償、殘值處理、爭議處理、施救費和法律費以及索賠時限等方面。

主要是將原“因第三方責任發生保險事故,被保險人應先向第三者索賠”的規定修改為“保險公司先行賠付,再對第三方追償”;對保險車輛遭受損失后的殘余部分的處理,由“協商作價歸被保險人”修改為“經雙方商定后進行處理”;此外,還取消了對被保險人索賠時限和起訴法院地域的規定。

不過,在此次浙江省工商局公布的12類問題中,上述部分車險“霸王條款”仍赫然其中,部分保險公司仍未作出修改。

專家呼吁盡快制定行業標準

“浙江省工商局公布的這些問題條款,很多確實指出了癥結所在。但亦有不少條款是由于保險行業本身的經營特點所決定的,片面指責保險公司并不合理。”大地保險上述人士表示。

“以車險為例,絕大多數問題條款保險公司都應當修改,但有一些卻無法修改。浙江省工商局指出‘車輛被盜搶,規定投保人索賠前先登報聲明’不合理,但這條規定并不單是保險公司所能決定的。

實際操作中,被保險人車輛遺失向保險公司索賠時,必須出具當地車管所開的遺失證明,車管所則有規定,必須先登報聲明才能開證明。”

又如“單方指定就診、鑒定等醫療機構,限制被保險人選擇權利”被指不合《消費者權益保護法》,太平洋人壽有關人士則認為,在我國目前醫療衛生和誠信體系尚不完善的情況下,如果保險公司不對投保人的行為加以限制,自己的經營就將面臨極大的風險。

“中國保險業缺乏最基本的標準。”中央財經大學保險系主任郝演蘇認為,“因為缺乏標準,導致了這些關于條款的問題出現。事實上,應當由監管部門和行業協會聯合制定行業標準,將各種保險產品最基本的功能標準化,在此基礎上,允許各家保險公司在附加功能和服務方面,存在一定差異性和個性化。只有這樣,才能根治‘霸王條款’帶來的問題,維護消費者的合法權益和保險公司的正常經營。”

作者:保險主筆 秦曉華 每日經濟新聞

|

| | |