大退小進 銀行保險上演圍城(圖) | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005年07月27日 03:19 每日經濟新聞 | |||||||||||

|

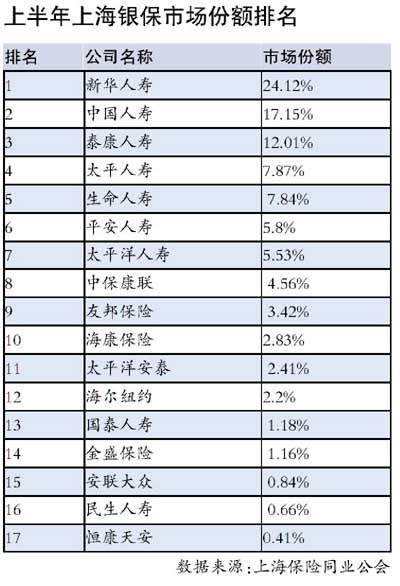

據上海保險同業公會的最新統計數據顯示,今年1-6月份,新華人壽的銀保業務收入近5.4億元,占上海銀保業務全部份額的24.12%,中國人壽以17.15%的市場占有率緊隨其后。 “今年上半年,生命人壽在銀保業務方面呈階梯式增長,目前已經完成了‘時間過半,任務過半’的既定目標。”生命人壽上海分公司有關人士如是說。 而與此相對應的是原來占據上海市場份額前列的第一集團卻出現了戲劇性的萎縮。據上海保險同業公會的統計數據顯示,今年1-6月份,平安人壽銀保業務收入僅為1.3億元;另一巨頭———中國人壽的銀保業務收入也只有3.84億元左右。 “以往平安人壽的銀保業務年收入超過10億元,最少的也有7、8億元,中國人壽每年的銀保業務收入平均在8億元左右。”一業內人士表示,這些大公司戰略性收縮后留下的市場空白不是一下子就可以補充上去的,而這也是造成銀保業務大面積退潮的主要原因。 里面的想出去,外面的想進來。在一些保險業內人士的眼里,目前銀保業務正上演著這樣一出大退小進的“圍城”大戲。 老銀保大面積退潮 “銀行保險”通俗的解釋就是“借助銀行賣保險”。從2000年平安人壽通過銀行網點銷售保險產品以來,中國的銀保業務取得了突飛猛進的發展,從2001年到2004年,全國的數據分別是:45億元、338億元、765億元和795億元。 早期高速增長的銀保業務從去年開始增速放緩,今年以來,銀保業務更是首度出現了負增長。 據中國保監會的統計數據顯示,今年一季度,全國銀保業務保費收入205.5億元,同比下降19.5%;而在上海,根據上海保監局公布的數據,一季度銀保業務保費收入9.8億元,同比下降了15.5%。 此前,中國保監會副主席魏迎寧就指出,導致銀保業務下滑的一個重要原因就是銀保產品的保障功能不強。 “銀保退潮和產品更新換代有關,一些老的銀保產品已經不能滿足市場需要,現在很多公司都在進行產品創新,而新產品被市場接受需要時間。”新華人壽有關人士表示,通過銀行網點銷售保險產品已經被證明是一個非常有效的銷售渠道,保險公司不會輕易放棄這一塊業務。 該人士進一步強調:“目前老銀保的退潮只是銀保產品的轉型,并非渠道轉型。” 在中央財經大學保險學系主任郝演蘇眼里,銀保業務的出現衰退幾乎是必然的事情。“目前,銀行與保險公司的合作只是簡單的代理銷售,彼此沒有長期的共同利益機制,合作關系不穩固。”他指出,隨著保險公司的增多,競爭的加劇,銀行代理渠道成為稀缺資源,代理手續費越來越高,保險公司只好限制業務規模,從而使得業務萎縮。 第一集團戰略性收縮 “現在競爭激烈,銀保業務不賺錢。”業內人士一語道出其中原委,“由于手續費的持續上升,很多保險公司都賺不到錢,有些甚至在賠本賺吆喝。” 據悉,2000年,銀保業務剛剛開始時,保險公司給銀行的手續費僅為0.2%,后來上升到2%、3%。一些新的小型保險公司為了能與大保險公司爭得銀行網點,手續費已經增加到3.5%甚至4%。 上述保險公司銀行代理部負責人透露,以五年期的銀保產品為例,手續費在2.5%-3%之間時,還處在精算的成本控制范圍內,但基本上不賺錢了,考慮到今后給客戶的分紅等因素,甚至會出現虧損。 而對于銀行來說,銷售保險產品只是銀行中間業務中很小的一部分,而且其和銀行業務還存在一定的沖突。“客戶買了保險,會影響銀行的儲蓄。”深圳發展銀行有關負責人這樣說道。 這樣看來,銀行保險在兩者眼中都成了“雞肋”業務。 不過,也有業內人士指出,由于銀行網點資源的稀缺性,一些保險公司也在加大這一業務的投入,甚至不惜以提高手續費為代價。 第二集團乘機發力 與第一集團收縮戰線相比,處于第二集團的一些保險公司卻在銀保業務方面出現了增長。 據上海市保險同業公會統計,今年5月份,生命人壽的銀保業務量為3723.81萬元,6月份則增長到5588.72萬元,增長50%左右,其市場份額也從8.84%上升到11.56%;中保康聯則從5月份的3068.72萬元上升到6月份的6890.61萬元,增長超過1倍,其市場份額也從7.28%上升到14.25%。 上海保險業一資深人士指出,兩大動機促使一些中小型壽險公司和新成立的公司大力發展銀保業務。 一是“補充業務量”。對于保險公司來說,如何提高業務量是非常重要的一環。股東投入相應資金,保險公司要完成相應業務量,在代理人隊伍和大型保險公司無法匹敵時,很多公司都選擇了銀行這一途徑。此外,如果公司業務量一直在較低水平徘徊時,其擴張可能也會受到影響。 二是獲取客戶資源。對于保險公司特別是一些新進保險公司來說,發展銀保業務是“短期內獲取大量客戶資源的最有效手段”,而且,這部分客戶資源一般都是具有一定經濟實力,有理財需求的優質客戶,保險公司在獲取這些信息后,可以繼續向其推銷其他產品,從而進一步拓展保險業務。

| |||||||||||

|

| 新浪首頁 > 財經縱橫 > 保險視點 > 正文 |

|

| ||||

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 投資3萬元年利100萬! |

| 韓國時尚品牌女裝招商 |

| 超值名牌時裝折扣店 |

| 蟲蟲新女裝漂亮才被搶 |

| 亞洲火爆前衛時尚女裝 |

| 世界名品服飾一折供貨 |

| 美味--抵擋不住的誘惑 |

| 開麥當勞式美式快餐店 |

| 看盛唐茶莊如何賺錢? |

| 中國特色治療精神病! |

| 男人--讓你幸福到底! |

| 好生意擠破門的奧妙 |

| 3個月,重振男性雄風 |

| 新韓國快餐一月賺八萬 |

|

|

|

| ||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|