|

友邦萬能險宣傳把投資賬戶回報和存款利率放在一個曲線圖中

點擊此處查看全部財經新聞圖片 友邦萬能險宣傳把投資賬戶回報和存款利率放在一個曲線圖中

點擊此處查看全部財經新聞圖片

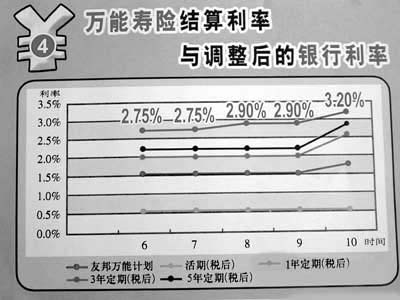

友邦保險在銀行發放的萬能壽險宣傳單上,把保險投資賬戶的回報率和銀行利率的數值放在了一個曲線圖中,保險業內專家認為,該宣傳有誤導嫌疑。

昨日有讀者打電話到本報詢問,銀行賣的友邦萬能壽險利息比存款高出很多,想知道是否值得投資。但記者咨詢了專家卻得知,萬能壽險收益是指投資賬戶,只是所交保費中的一部分,與銀行存款全款計息不同。

記者來到一家正在銷售這種保險的銀行網點,友邦保險公司的宣傳單上,確實將萬能保險投資賬戶的回報率同銀行利率放在了一個曲線圖中,可以看出“結算利率”大大高于稅后銀行利率的宣傳。

保險專家介紹,萬能保險是一種有很強投資性的保險,但其投資的錢,只是投資賬戶的錢,是人們交的錢的一部分,例如,交10000元購買了萬能保險至尊寶,則在其交完保險費后,保險公司要扣除各種的費用,在第一次交費時大約會扣掉4000元,剩下的6000元才會被用于投資賬戶進行投資。

該保險專家說,萬能保險的投資回報率在第一次交費時,只是這6000元的回報率,而不是全部保險費的投資回報率。此后,消費者再交錢,扣除的錢會逐漸減少。但是,最后投資賬戶的回報率,仍然不是消費者交的所有的錢的回報率。

與保險相對的銀行儲蓄則完全不同,銀行的利率,則是全部錢的回報率,例如,把10000元的錢放進銀行,其利率,則就是這10000元的回報率,無論何時,都不是在本金扣除了部分費用后而產生的利率。

該人士認為,在一個扣除了大量費用而另一個沒有扣除費用的金融產品之間,簡單地把它們的收益率放在一起展示給消費者,就會給人以混淆視聽的感覺,讓消費者誤以為全部保險費能直接產生高于銀行的回報率。

信報記者 黃靖濤

相關法律法規

《人身保險新型產品信息披露管理暫行辦法》第三條規定:“本辦法所稱信息披露,是指保險公司通過產品說明書、保險利益測算書、公告、客戶報告,以及建議書、招貼畫、宣傳單等形式提供新型產品有關信息的行為。”

《人身保險新型產品信息披露管理暫行辦法》第五條規定:“保險公司進行信息披露,應當采用非專業語言,通俗易懂,并對其真實性、客觀性負責,無重大遺漏,不得對客戶進行欺騙、誤導和故意隱瞞。”

《保險公司管理規定》第六十四條規定:“保險機構不得將其保險條款、保險費率與其他保險公司類似保險條款、保險費率或者金融機構的存款利率等進行片面比較。”

|