|

計劃經(jīng)濟時代,中國的養(yǎng)老金制度采用的是“現(xiàn)收現(xiàn)付”的模式。就是用養(yǎng)老基金收上來的錢付給現(xiàn)在的退休人員。1997年,政府開始進行養(yǎng)老金制度改革,其中一項重要內(nèi)容是實行雙軌制,在繼續(xù)推行“現(xiàn)收現(xiàn)付”的同時,建立起個人退休賬戶。

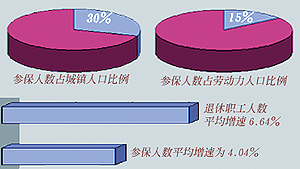

自養(yǎng)老制度改革伊始,雖起步就明確養(yǎng)老金由國家、企業(yè)、個人共同負擔,由統(tǒng)籌資金主要是財政補貼、企業(yè)年金及個人繳費資金三塊構成。但由于綜合配套改革遲遲未能啟動和到位,同期財政分灶吃飯后客觀上加劇了地方與中央之間、地方各級之間的利益博弈,以及受制于片面追求政績?yōu)槿∠虻陌l(fā)展觀,導致統(tǒng)籌資金———三大資金板塊中最主要的一塊資金長期“缺斤少兩”,經(jīng)日積月累,加上“上梁不正下梁歪”———直接和間接造成企業(yè)少繳、賴繳、欠繳風行,致使養(yǎng)老金缺口創(chuàng)下2.5萬億元的天文數(shù)字。

對于個人賬戶這個概念,僅僅是作為一個計發(fā)方法,實際上,就只是一個名義賬戶,無論是在財務上還是在金融體系上,個人賬戶并不存在。由于個人賬戶僅僅是一個虛擬賬戶,所以在對養(yǎng)老基金財務的管理上,實行的是混賬管理的辦法,即允許統(tǒng)籌基金、個人賬戶基金相互調(diào)劑使用。這種調(diào)劑完全是單行道:個人退休賬戶里的錢被挪用,填補“現(xiàn)收現(xiàn)付”制度的窟窿。

養(yǎng)老金巨額缺口原本首先緣于政府沒有“身體力行”,而已納入保障體系內(nèi)的養(yǎng)老金又必須月月發(fā)放,這又迫使地方政府“刮肉補瘡”,挪用個人賬戶資金用以消解養(yǎng)老金拖欠問題———日積月累,個人賬戶從此成為“空賬”,以每年1000多億元的規(guī)模增加,到2005年末將達到8000多億元。

照這樣下去,政府的養(yǎng)老保險制度未來可能出現(xiàn)嚴重的支付危機,上億人繳納了養(yǎng)老保險費,退休以后卻領不到養(yǎng)老金。為此,政府于2000年開始在東北進行社保改革的試點,明年開始將向全國推廣,其中一項重要內(nèi)容就是做實個人賬戶。

|