加班族買醫保:消費儲蓄細掂量 | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005年08月08日 02:13 每日經濟新聞 | |||||||||||||

|

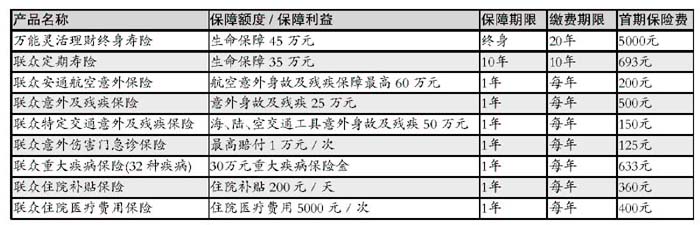

幾年下來,吳先生感到自己的身體大不如前。決定不但要為自己制訂一套健身計劃,還要為自己購買充分的醫療保險,既治標也治本。由于吳先生正計劃與女友結婚買房,因此還要在保障比較完善的條件下控制保費總量。 安聯大眾方案:低保費換高保障 30歲的吳先生,目前已考慮買房結婚。房貸及結婚開銷將是一個不小的壓力,他目前正值事業的奮斗期,未來在家庭中還將扮演頂梁柱的角色,所以需要較高額度的壽險保障。在最初組建家庭的10年中,可以考慮把定期壽險的額度相對提高。今后隨著家庭抗風險能力的增強、房貸壓力的逐步減輕,可以再適時調整壽險額度。 吳先生是IT行業的工程師,收入雖然不錯,但這個行業及職業的特點是經常需要搭乘不同的交通工具出差,對交通意外的保障要求很高。另外,經常加班,對身體的透支非常大,故對重疾及相關的醫療保險的要求也非常高。 建議:吳先生應趁自己年輕、費率低,早買一份消費型的健康保險。 下表計劃合計年繳保費8061元,壽險保障為80萬元,航空意外保障為190萬元,公共交通(海,陸)意外保障為140萬元,一般意外保障為110萬元。 其中,靈活理財萬能壽險是一款兼顧保障和投資收益的保險。該產品每年享有2.5%的最低保證收益,還具有意外身故的生命關愛保險金。一筆保費持續存滿10年,還將額外獲得至少0.5%的持續獎金作為獎勵。吳先生如果有多余的資金也可隨時放入理財帳戶,將來可根據自己的需求領取養老金。 規劃涵蓋了補貼性的醫療險和報銷性的醫療險(醫療費用都是100%的報銷,無免賠額的規定),今后吳先生可根據人生的不同階段、家庭的風險承受能力、家庭的主要理財目標,及時調整自己和家人的保險。 (李永杰)

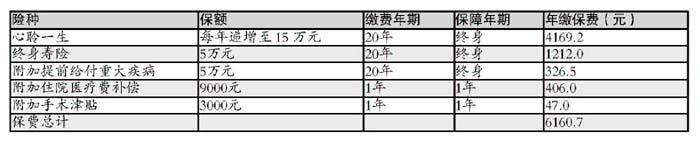

吳先生的情況在上海這樣快節奏、高壓力的城市隨處可見,現代社會的激烈競爭給人們帶來更多機會,也帶來了相應壓力和隨之而來的健康問題。 許多疾病是日積月累形成的。年輕時候自以為身強力壯,卻不知道已經為將來的老、病、衰,埋下伏筆。難道一定要等到老了疾病纏身時,再為年輕時“揮霍”身體償債? 像吳先生這樣的情況,在考慮醫療保險的時候,其實是為現今巨大的生活壓力而買單。 建議:可考慮終身醫療保險計劃“心聆一生”。 不同于市場上絕大多數醫療保險產品,這款保險計劃可提供“終身保障”和“全面保障”。 保障利益包括:終身住院津貼、重癥監護津貼、住院前后門急診費用、重大疾病豁免保費,以及65歲后的普通門急診費用、住院醫療費用補償等,并有身故返還未理賠的醫療保險金。其中,65歲后的普通門急診費用補償是目前保險業唯一的保障條款。 在主險的基礎之上,搭配手術津貼、長期重大疾病等附加保險,可使整套醫療保險計劃更加完善。 在下表的這款醫療保險計劃中,主要包括如下保障利益: 住院津貼=125元*(住院天數-2),每年最高30天; 重癥監護津貼=250元*住院天數,每年最高30天; 住院前后門急診費用的實際支出,每次最高850元; 普通門急診費用65歲開始享有,75歲前每年最高5000元,以后無限制; 住院醫療費用65歲前每次最高9000元,65至75歲每年最高10000元,以后無限制。 以上醫療費用賠付的上限為15萬元,如果身故時未用完,則返還保額與已理賠保險金的差額。 此外,還有終身壽險保障5萬元;終身25種重大疾病保障5萬元;手術津貼按等級給付,每次最高3000元。 (孫宇)

兩家公司提供的保險計劃保費相差不多,但在保障范圍和保障額度方面出現了很大差異。 安聯大眾以每年8000余元的保費,為吳先生提供了包括醫療、意外、身故等全方位的保障,總的保障額度超過了百萬元。主要是總保費中有超過一半是用于純消費的。 信誠人壽的“心聆一生”終身醫療保險計劃,實質上是一個專門用于醫療的儲蓄型保險帳戶,20年共繳納保費8.3萬余元,一共可得到15萬元的保險利益。在整個保險計劃中,純消費型保費不到20%。 兩種不同風格的保險規劃,一個偏重消費保障,一個偏重儲蓄。 前者以較少的保費得到較高的保障,但相當一部分保費不返還;后者的保費雖然大多可返還,但得到的保障額度相對較低。 具體選擇哪種計劃,要看吳先生自己的保險消費觀和理財觀。 當然了,亦可將兩款保險計劃中的優點結合起來,形成一套更符合自己需要的新計劃。 作者:保險主筆秦曉華 每日經濟新聞

| |||||||||||||

|

| 新浪首頁 > 財經縱橫 > 社會保險 > 正文 |

|

| ||||

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 投資3萬元年利100萬! |

| 油價狂漲!錢狂賺! |

| 超值名牌時裝折扣店 |

| 蟲蟲新女裝漂亮才被搶 |

| 世界名品服飾一折供貨 |

| 美味--抵擋不住的誘惑 |

| 開麥當勞式美式快餐店 |

| 美國休閑氧吧,狂賺錢 |

| 看盛唐茶莊如何賺錢? |

| 中國特色治療精神病! |

| 痛風——綠色療法! |

| 瑜珈美容俱樂部太賺錢 |

| 今年怎樣投資賺大錢 |

| 新韓國快餐一月賺八萬 |

|

|

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|