私企主如何進行保險產品組合 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年04月03日 11:52 每日經濟新聞 | |||||||||||

|

秦曉華 每日經濟新聞[2006-04-03] 吳先生在市郊擁有兩家快餐店,每月有1萬多元的穩定收入。吳先生沒有辦理社會保險,希望通過購買商業保險做好自身的保障。上周,他致電《保險周刊》,希望購買一份具有意外、醫療保障功能兼顧投資的保險,保費不要太高。

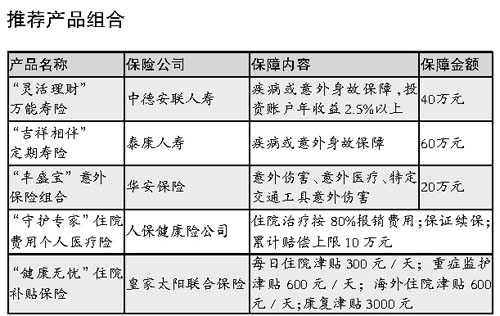

家庭情況 吳先生,30歲,月收入1.5萬元,銀行貸款余額約30萬元待還,無社會保險;吳太太,30歲,小學教師,有社保,并有團體保險;女兒小玲,3歲。 投保分析 保額設置方面,吳先生目前年收入約為18萬元,按保障金額應為年收入5-10倍計,風險總保額應在90萬元以上;尚欠銀行貸款30萬元,故吳先生購買商業保險的保額應在120萬元左右。 在保費方面,吳先生希望不要太高,同時希望購買的險種具有投資功能,還有意外、醫療保障功能。這樣,每年支出1.5萬元左右的保費,比較合理,也能夠輕松承擔。 選擇產品 明確總保額和總保費之后,需要選擇具體的保險產品。建議吳先生可通過一家保險經紀公司投保,這樣可以方便地選擇不同保險公司的產品。 首先,在投資型保險方面,既然是買保險,則應強調是保本投資。目前,萬能壽險是這方面的不二選擇。可以靈活設置壽險的保障金額,并在投資賬戶中得到比較穩健的回報率。選擇萬能壽險時,可注意選擇初始手續費較低年回報率較高的產品。 萬能壽險可解決一部分壽險保障,如果總額度不夠,則可以通過購買定期壽險來彌補。定期壽險是在保險期內被保險人身故或全殘可得到理賠的險種,系純消費型產品,價格便宜。 在意外險方面,可選擇市場上比較流行的意外保險的套餐組合進行投保。如新華人壽的“多保通”、華安保險的“豐盛寶”,保費低廉,可得到意外傷殘、意外醫療、交通工具意外保障等全面的意外保障。 最后考量醫療保險。由于目前我國的重大疾病險條款爭議不斷,面臨變革,可暫緩考慮。建議通過購買額度較高的醫療津貼保險和費用報銷型險種進行彌補。 需要提醒的是,購買醫療保險通常需要設置免賠率和免賠額,既然吳先生購買保險是為了化解比較大的疾病風險,那么不妨設置比較寬松的免賠率和免賠額,能夠起到降低保費支出的作用。

|

|

| 新浪首頁 > 財經縱橫 > 保險 > 正文 |

|

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 二折提貨,千元做老板 |

| 名人代言親子裝賺錢快 |

| 小女子開店50天賺30萬 |

| 女人錢,怎么賺 (圖) |

| 06年賺錢項目排行榜! |

| 介入教育事業年賺百萬 |

| 100萬年薪招醫藥代理 |

| 品牌折扣店!月賺30萬 |

| 泌尿頑疾——大解放! |

| 拒絕結腸炎!! 圖 |

| 06年治哮喘氣管炎,好 |

| 特色治失眠抑郁精神病 |

| 糖尿病——重大發現! |

| 高血壓!有了新發現! |

|

|

|

| ||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |