5─Û║¾À¢─▄Êè└¹ ╚f─▄ÙU▓╗Ê╦Â╠ã┌═Â┘Y | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006─Û02È┬21╚€ 11:37 ├┐╚€¢ø(j¿®ng)Ø·(j¿¼)ð┬┬ä | |||||||||

íííí  íííí┼c2005─Û╗▒¼Á─õN╩█ÃÚør¤Óîª▒╚ú¼╚f─▄ë█ÙUÙm╚╗╣½╩¥Á─¢Y(ji¿ª)╦Ò╩€Êµ┬╩Ëð3.2%-3.6%ú¼Á½Ë╔Ë┌ãõ¦^©▀╩Í└m(x¿┤)┘MÁ╚╠ÏðÈú¼║▄ÂÓ═Â┘Y€▀░l(f¿í)¼F(xi¿ñn)ú¼═Â┘YÊ╗─Û║¾┘~æ¶ÍðÁ─┘Y¢ú¼╝┤╩╣Ëð│¼▀^¿┤µ└¹¤óÁ─╩€Êµú¼╚ÈÁ═Ë┌╦¨└UÁ─▒ú┘MíúËðîúÿI(y¿¿)╚╦╩┐£y╦Òú¼Ê╗░Ò═Â┘Y€▀¤ÙÅ─╚f─▄ÙU½@Á├€²╩€Êµ(┐█│²╩Í└m(x¿┤)┘M║¾╚È│¼▀^Òyðð¿┤µ)ú¼îóÈ┌5─ÛÊÈ║¾íú íííí ╩€Êµ┬╩Î▀ä¦┌àË┌║Ò¿

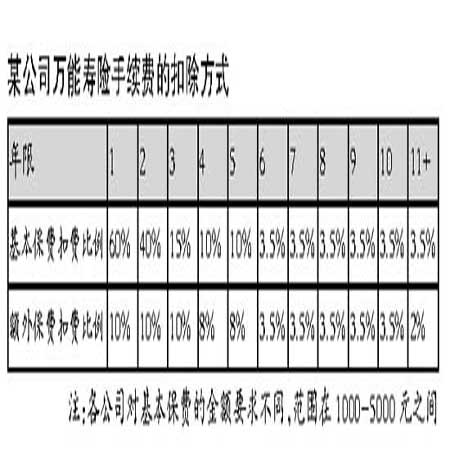

íííí┐═æ¶═Â┘Y╚f─▄ë█ÙUÍ«║¾ú¼╦¨└U▒ú┘MîóÀÍ│╔â╔▓┐ÀÍú║Ê╗▓┐ÀÍË├Ë┌▒ú€¤│╔▒¥╝░©¸ÀN╩Í└m(x¿┤)┘Mú╗┴ÝÊ╗▓┐ÀÍät╩Ã▀M(j¿¼n)╚Ù└ÝÏö┘~æ¶ú¼Ë├Ë┌═Â┘YÈ÷ÍÁíú═¿│ú╦¨€fÁ─╩€Êµ┬╩ú¼╩ÃÍ©└ÝÏö┘~æ¶┘Y¢Á─╩€ÊµÃÚørú¼Â°ÀÃ╚½▓┐▒ú┘Míú íííí▒úÙU╣½╦¥Ê╗░Ò├┐éÇÈ┬╣½▓╝Ê╗┤╬╔¤È┬Á─¢Y(ji¿ª)╦Ò╩€Êµ┬╩ú¼╔┘öÁ(sh¿┤)╣½╦¥├┐╝¥Â╚╣½▓╝Ê╗┤╬íú▒M╣▄╚Ñ─ÛÊ╗─ÛÍðú¼╣╔╩ðíóé¨╩ðÂ╝ËðÍ°Ê╗¿Á─▓¿äËú¼Á½©¸╝Ê╣½╦¥╚f─▄ÙU└ÝÏöÁ─¢Y(ji¿ª)╦Ò╩€Êµ┬╩¤ÓîªÀÇ(w¿ºn)¿ú¼ÄÎ║§▒ú│ÍÈ┌Ê╗éÇ║Ò¿Á─╦«ã¢ú¼═¿│úÈ┌3.2%-3.6%íú íííí▒O(ji¿ín)╣▄▓┐ÚTÊÄ(gu¿®)¿ú¼╚f─▄ë█ÙUÁ─═Â┘Y┘~æ¶▓┐ÀÍ▒ÏÝÜËð1.75%ÊÈ╔¤Á─│ðÍZ▒úÁÎ╩€Êµú¼¥▀¾wüÝ€fú¼©¸╝Ê╣½╦¥Á─▒úÁÎ╩€Êµ┬╩Ê╗░Ò│ðÍZÈ┌2%~2.5%Í«Úgíú íííí╚þ╣¹Ë÷Á¢Òyðð└¹┬╩€{(di¿ño)€¹íó┘Y▒¥╩ðê÷░l(f¿í)╔·▓¿äËÁ╚ÃÚørú¼▒úÙU╣½╦¥ÊÓò■¤Óæ¬(y¿®ng)€{(di¿ño)€¹îìÙH¢Y(ji¿ª)╦Ò╩€Êµ┬╩ú¼Å─°╩╝¢K¥S│ÍÈ┌Ê╗éǤÓîªÀÇ(w¿ºn)¿Á─╦«ã¢íú íííí5─ÛÍ«║¾À¢─▄Êè└¹ ííííÊ╗░ÒüÝÍvú¼╚f─▄ÙUðÞʬÚLã┌═Â┘Y▓┼─▄¾w¼F(xi¿ñn)╩€ÊµðÈú¼╩ÃÊ‗×ÚðÞʬ═¿▀^¦^ÚLÁ─òrÚgú¼îóί│§ÄÎ─Û┐█│²Á─¦^©▀╩Í└m(x¿┤)┘Möé▒ííú íííí═¿│úÈ┌═Â▒úÁ─ί│§5-10─Û└´ú¼▒úÙU╣½╦¥┐█│²╩Í└m(x¿┤)┘MÁ─▒╚└²¦^©▀íúÙSÍ°òrÚgÁ─═ãÊãú¼┐█│²╩Í└m(x¿┤)┘MÁ─▒╚└²È¢üÝÈ¢Á═íú ííí퀲Ê‗×Ú┤µÈ┌▀@ÿËÁ─╠ϳcú¼È┌═Â┘Y╚f─▄ÙUί│§Á─3-5─Ûâ╚(n¿¿i)ú¼Ùm╚╗├¹┴x╔¤Ëð▓╗ÕeÁ─┘~æ¶╩€Êµ┬╩ú¼Á½┘Y¢Á─îìÙH╩€Êµ▓ó▓╗─▄Îî╚╦ØMÊÔíú íííí╚¶ÊÈ30Üq─ððÈ┐═æ¶├┐─ÛÀÍäeîó╣╠¿┘Y¢═¤‗─│╣½╦¥╚f─▄ÙU║═Òyððâªð¯¤Ó▒╚¦^ú¼¢ø(j¿®ng)▀^£y╦Ò┐╔ͬú¼Á¢Á┌5─Ûú¼▀@╬╗┐═涃o€ô╩Ã├┐─Û═Â5000Ȭíó1╚fȬ▀Ç╩Ã5╚fȬú¼╩€Êµ┬╩Â╝▓╗╚þÒyððâªð¯(╬┤┐╝æ]╚f─▄ÙUÁ─▒ú€¤╣ª─▄)©▀íú ííííÁ¢┴╦Á┌10─Ûú¼╚¶├┐─Û═Â5000Ȭú¼╚f─▄ÙUÁ─╩€Êµ╚È╚╗▓╗╚þÒyððâªð¯©▀ú╗├┐─Û═Â1╚fȬú¼ätÂ■€▀╩€Êµ┤¾Í┬¤Ó«ö(d¿íng)ú╗╚¶├┐─Û═Â5╚fȬú¼═Â┘Y╚f─▄ÙUÁ─╩€Êµät├¸´@│¼▀^Òyððâªð¯íú íííí╚þ╣¹▀B└m(x¿┤)═Â┘Y│¼▀^10─Ûú¼ät╚f─▄ÙUÅ═(f¿┤)└¹└█ÀeĺüÝÁ─ðºÊµîóÈ¢üÝÈ¢├¸´@ú¼îóÍ▓¢░ÐÒyððâªð¯╦ªÈ┌╔Ý║¾íú ííííÊ‗┤╦ú¼╚f─▄ÙUÁ─└ÝÏö║══Â┘Y╣ª─▄ú¼Ê¬È┌ÍðÚLã┌▓┼─▄´@╩¥│÷üÝíú▒úÙU╣½╦¥═¨═¨ò■îªÚLã┌│ÍËð▒úå╬€▀▀M(j¿¼n)ððÊ╗¿Á─¬ää¯ú¼─┐Á─╝┤È┌Ë┌╣─ä¯┐═æ¶ÚLã┌═Â┘Yíú ííííË╔┤╦┐╔Êèú¼╚f─▄ÙU┐╔θ×Ú¿ã┌¿¯~íóÚLã┌âªéõB(y¿úng)└¤¢Á─└ÝÏö«a(ch¿ún)ãÀÍ«Ê╗ú¼´@╚╗▓╗▀m║¤Â╠ã┌═Â┘Y└ÝÏö?sh¿┤)──┐ÿ?bi¿ío)íú |

| ð┬└╦╩ÎÝô > Ïö¢ø(j¿®ng)┐vÖM > └ÝÏöÊÄ(gu¿®)äØ > €²╬─ |

|

| ƒß ³c îú ¯} | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ð┬└╦¥W(w¿úng)Ïö¢ø(j¿®ng)┐vÖM¥W(w¿úng)ËÐÊÔÊè┴¶ÐÈ░Õ ÙèÈÆú║010-82628888-5174ííííííÜgË¡┼·ÈuÍ©€² ð┬└╦║å¢Ú | About Sina | ÅV©µÀ■ä€(w¿┤) | ┬ô(li¿ón)¤Á╬Êéâ | €ðã©ð┼¤ó | ¥W(w¿úng)€¥┬╔ă | SINA English | ò■åTÎóâÈ | «a(ch¿ún)ãÀ┤Ê╔ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |