小老板創業 非常時期非常保障 | ||||||||

|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005年07月04日 10:15 每日經濟新聞 | ||||||||

|

編者按:私營中小型企業已經成為我國經濟發展中最活躍的部分之一。創業者白手起家,依靠自己的努力和智慧贏得財富和地位。創業過程充滿艱辛和不確定因素,創業者做好自己以及家庭的保險規劃,是解決后顧之憂的最佳途徑之一。本期保險擂臺以正處在創業時期的姜先生作為個案,邀請了金盛人壽和海爾紐約人壽為他和他的家庭設計綜合保險規劃。 35歲的姜先生,原在知名廣告公司工作。在7年的時間中,從一名普通員工一步步被提

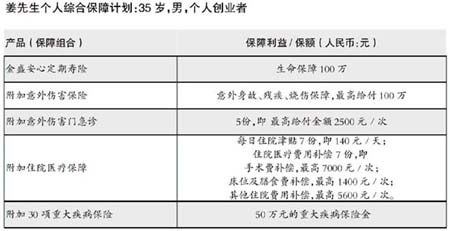

由于工作辛苦,姜先生開始感覺身體大不如前。而在家庭中,上有老人要贍養,下有5歲的兒子要撫育,身上又背負著銀行貸款的沉重壓力。 目前家庭資產狀況:兩套住房一套自住,一套出租,月租金收入2500元; 各項銀行貸款總計60萬元左右;妻子劉女士30歲,年收入5萬元;家庭每月生活開支6000元左右;保險需求:目前自營公司尚未贏利,在控制保費支出的前提下,提高保額做好家庭保障;待公司經營狀況好轉后,考慮養老金的儲備。 金盛人壽方案:純消費性保險提升保額 首先,姜先生的企業正經歷著一個資產規模和業務規模逐漸壯大的過程。通常,這類企業最頭疼的問題在于缺乏流動資金,變現能力差。一旦因變故急需大筆現金,容易陷入窘境。 另外,這類私營企業的持續發展主要依賴于個人的經營能力。萬一企業家因意外喪失工作能力,一方面急需現金以負擔高額醫療費用,另一方面家屬不熟悉企業經營,不得不變賣資產度難關,從而使他的奮斗成果付諸東流。 正確化解風險的方法:以相對較低的保費,換來重大疾病、意外殘疾和生命等方面的高額保障。 該方案年繳保費10,488元,保障總額度達到250萬元。 就家庭保障而言,還建議妻子劉女士投保與丈夫同樣的險種,保障額度可以是姜先生的1/2。在此基礎上,可考慮專為女性設計的“盛世佳人女性保險”。 至于孩子教育金的儲備,可在經濟條件寬裕時購買。 (翁友亮) 點評:非常時期應有非常保障 針對姜先生的保險規劃,兩家保險公司設計的保險金額出現了巨大差異。金盛人壽在壽險、重大疾病險、意外險方面建議的保額,高出海爾紐約人壽好幾倍。 由于姜先生正處于創業的起步階段,挺過這一階段,他的公司將為他帶來豐厚回報。因此,對他來說,目前正是人生的非常時期。近一兩年雖然一直處于投入大于產出的狀態,但“錢途”無疑是光明的。 金盛人壽動用了全部消費型的純保障保險組合,將保額拉升到很高的水平,充分看好姜先生將來的身價。但對于創業期的他來說,每年1萬多元的純消費性保費支出是一個不小的負擔。 而海爾紐約人壽對姜先生的保障規劃更多是針對他當前的經濟狀況,未考慮到他事業的成長性,因此保額設置偏低。 筆者認為,創業期間投保純保障性產品無疑是正確的,但在保額和保費支出方面應當設置一個更為合理的水平,才是最理想的選擇。 | ||||||||

|

|

| 新浪首頁 > 財經縱橫 > 理財規劃 > 正文 |

|

| ||||

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 韓國時尚品牌女裝招商 |

| 海順咨詢 安全獲利 |

| 風情小布藝店生意火爆 |

| 超值名牌時裝折扣店 |

| 蟲蟲新女裝漂亮才被搶 |

| 日本服飾時尚沖擊波 |

| 投資3萬元年利100萬! |

| 美味--抵擋不住的誘惑 |

| 開麥當勞式美式快餐店 |

| 05年開什么店好賺錢? |

| 防治皮膚白斑外陰白斑 |

| 男人,你想更幸福嗎? |

| 中國特色治療精神病! |

| 3個月,重振男性雄風 |

|

|

|

| ||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|