王先生從1995年白手起家,自創(chuàng)貿(mào)易公司,憑著對(duì)市場(chǎng)需求的準(zhǔn)確把握和過(guò)人的投資意識(shí),目前,公司已經(jīng)由當(dāng)初的5人壯大到百人。

在事業(yè)蒸蒸日上的同時(shí),王先生也看到:隨著市場(chǎng)競(jìng)爭(zhēng)日趨激烈,要想留住人才,必須通過(guò)合適的方法,為員工增加福利,提高企業(yè)的凝聚力。另外,由于公司員工出差頻繁,萬(wàn)一發(fā)生意外,肯定會(huì)讓企業(yè)背上沉重的經(jīng)濟(jì)負(fù)擔(dān)。

據(jù)了解,在目前我國(guó)還未強(qiáng)制實(shí)行企業(yè)年金制度的情況下,像王先生所擁有的這類私營(yíng)中小企業(yè)對(duì)員工福利的需求,主要集中在保障型的團(tuán)體保險(xiǎn)方面。

一般來(lái)講,意外傷害保險(xiǎn)和意外醫(yī)療保險(xiǎn)是保障的基礎(chǔ),在購(gòu)買團(tuán)體保險(xiǎn)時(shí)應(yīng)首先考慮。如果要進(jìn)一步為員工提供更周全的福利保障,還可在此基礎(chǔ)上加上定期壽險(xiǎn)、住院醫(yī)療保險(xiǎn)和重大疾病保險(xiǎn)等。

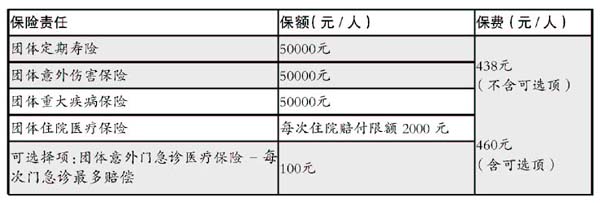

假設(shè)王先生的企業(yè)有員工100人,平均年齡為30周歲,企業(yè)為每個(gè)員工投保了團(tuán)體保險(xiǎn),具體利益及費(fèi)用如下表(以中宏人壽保險(xiǎn)公司的團(tuán)體保險(xiǎn)“菁英計(jì)劃”為例):

投保以后,員工張某因發(fā)生意外導(dǎo)致大面積燒傷住院治療,在社保之外個(gè)人支付住院醫(yī)療費(fèi)用2500元以及150元的急診費(fèi)用。按照條款約定,保險(xiǎn)公司可賠付其重大疾病保險(xiǎn)金以及醫(yī)療費(fèi)用,共52100元。

員工徐某一次出差中,因交通事故不幸身故,保險(xiǎn)公司可賠償他家屬共計(jì)10萬(wàn)元身故保險(xiǎn)金。

需要指出的是,由于團(tuán)體保險(xiǎn)的費(fèi)率與個(gè)人壽險(xiǎn)相比要便宜很多,根據(jù)中國(guó)保監(jiān)會(huì)最新規(guī)定,企業(yè)亦可考慮為員工家屬購(gòu)買同樣的保障。當(dāng)然,保費(fèi)可以由企業(yè)支付,亦可以由員工自愿支付。

作者:秦曉華 每日經(jīng)濟(jì)新聞

|