8月份宏觀經濟數據不及預期、期貨交割倉單壓力、前期期價漲幅過大以及市場擔心國慶節假期間庫存累積導致9月初以來L、PP期價理性回調,L期價回調1100元/噸左右,PP期價回調1200元/噸左右。回調幅度相對較大,或基本消耗短期市場帶來的利空因素。就基本面來看,一方面,嚴禁廢棄塑料進口政策、已有裝臵檢修、新建裝臵推遲投產、庫存低位帶來的供應緊縮現狀依舊存在。另一方面,伴隨著金九銀十消費旺季的帶來,下游產業經過前期環保整頓,開工負荷或將上升。基于此,筆者認為,經過前期回調,L、PP期價易漲難跌,逢低做多為宜。

策略風險

1、一旦需求跟進不及預期導致節后庫存上升,或利空L、PP期價。

2、其它政策調整突發事件。

交易計劃

本策略,當前持倉:計劃入場L1801合約100手,持倉根據行情變化靈活操作。入場價區:9650-9750元/噸左右,止盈價區:10500-10600元/噸左右,止損價區9550-9600元/噸左右。

因素分析

1、8月份經濟數據全面不及預期

8月份規模以上工業增加值同比實際增長6.0%,預期6.6%、前值6.4%,環比下降0.4%,為2016年2季度以來的最低值。8月份社會消費品零售總額30329.7億元,同比增加10.1%,預期10.5%、前值10.4%,環比下降0.3%,增速創2017年2月份以來的最低值。2017年1-8月份,固定資產投資完成額累計394150億元,同比增加7.8%,預期8.2%、前值8.3%,增速比1-7月份下降0.5%。2017年1-8月份,商品房銷售面積累計值98539萬平方米,同比增加12.7%,增速比1-7月份下降1.3%。我們可以看到的是,8月經濟數據全面不及預期,經濟數據大幅回落或反映出經濟動能高峰已過、經濟存在結構性回調滑落風險。

圖1:工業增加值當月同比、社會消費品零售總額當月值走勢圖

數據來源:WIND資訊,招金期貨煤焦鋼事業部

圖2:固定資產投資完成額、商品房銷售面積累計值走勢圖

數據來源:WIND資訊,招金期貨煤焦鋼事業部

2、哈維颶風強勢來襲

美國聚烯烴產能嚴重受損

此前,登錄美國能化中心德州的哈維颶風導致的洪水已經達到百年一遇級別。受此颶風影響,化工產能大面積關停,其全球占比普遍超過10%,據消息稱,檢修的產能后續還要安全排查、檢修和更換配件,預計最快也要11月才能復產。

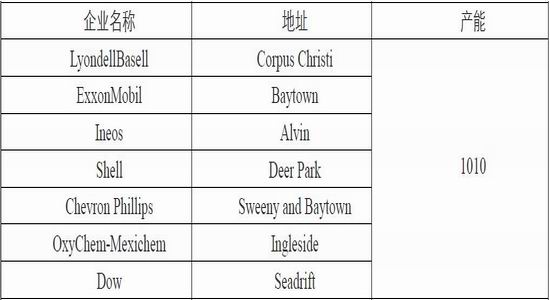

據Bloomberg與卓創資訊統計,哈維颶風已經導致登陸點附近的9家化工廠和4家煉油廠停產,影響了1.85億噸煉油產能、1010萬噸乙烯產能及聚乙烯、聚丙烯產能。據統計,位于德克薩斯州的聚乙烯裝臵或80條左右、產能1300萬噸左右,其中低壓670萬噸,線性480萬噸,高壓175萬噸;位于德克薩斯州的聚丙烯裝臵產能或520萬噸。消息稱,颶風強勢來襲,德克薩斯州的聚烯烴裝臵多數已經選擇降負甚至停車檢修,供應壓縮或提振L、PP期價。

表1:受哈維颶風影響的美國乙烯產能匯總表

數據來源:招金期貨煤焦鋼事業部

3、回料整頓方興未艾

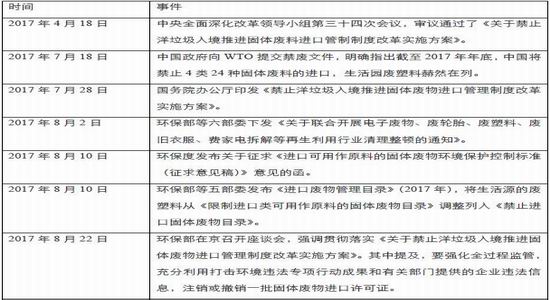

根據《關于禁止洋垃圾入境推進固體廢物進口管理制度改革實施方案》,環保部于2017年年底開始正式禁止進口來自生活源的廢塑料。

目前進口廢塑料第12批次的批文尚未公布,1-11批次L廢塑料的進口核定量為223.5萬噸,在環保檢查中,被發現的問題企業擁有的核定量為128.8萬噸,占比57.63%。據統計,刨除1-7月份的累計進口數量134.5萬噸,剩余的進口核定量為89萬噸,假定50%左右的許可被撤銷并且沒有后續批文,則意味著8-12月份僅有40多萬噸的可用額度,或將同比減少70萬噸。與之類似,8-12月份,PP廢塑料的進口或將同比減少30萬噸。按照目前進口許可證的發放程度來看,已經有減量跡象。因此,基本可以預測,2017年年底全面禁止廢塑料,屆時市場對聚烯烴的新料需求或將顯著增加,或提振L、PP期價。

表2:回料整頓政策回顧

數據來源:招金期貨煤焦鋼事業部

4、外盤報價拉漲導致進口利潤倒掛

國外聚烯烴裝臵接連檢修,導致外盤報價堅挺上揚,成本端支撐作用明顯增強。據wind資訊統計,截至2017年9月20日,L-CFR中國、PP—CFR中國的現貨中間價分別為1200美元/噸、1149美元/噸。與9月初相比,分別累計上漲40美元/噸、68美元/噸。按照進口成本=CFR中國報價*1.065*1.17*美元兌人民幣匯率+150元/噸的港雜費進行計算,截至2017年9月20日,L、PP的進口成本分別為9969元/噸、9552元/噸左右。與9月初相比,分別累計上漲293元/噸、524元/噸左右。外盤報價上揚或從進口成本端提振L、PP期價。

需要注意的是,外盤報價漲幅大于國內現貨報價,導致L、PP的進口利潤出現倒掛現象。據統計,截至9月20日,L、PP的進口利潤分別為-269元/噸、-752元/噸左右左右。與9月初相比,分別累計下降393元/噸、824元/噸左右。進口利潤倒掛&國外聚烯烴裝臵接連檢修,或導致后期進口數量減少,或提振L、PP期價。

圖3:L外盤報價與進口成本、L進口利潤走勢圖

數據來源:招金期貨煤焦鋼事業部

圖4:PP外盤報價與進口成本、PP進口利潤走勢圖

數據來源:招金期貨煤焦鋼事業部

5、新建裝置投產時間陸續推遲&已有裝置接連檢修

目前來看,行業關注的焦點在于:新建裝臵投產時間陸續推遲、已有裝臵接連檢修導致的產量損失,或提振L、PP期價。

(一)聚乙烯裝臵

據隆眾資訊統計,因環保、安全生產檢查或裝臵本身問題,2017年至今,聚乙烯僅投產三套新建裝臵:江蘇斯爾邦10萬噸、中天合創37萬噸以及神華寧煤45萬噸合計92萬噸裝臵。

其他裝臵:久泰能源30萬噸、青海礦業30萬噸、山西焦煤30萬噸、中海油40萬噸合計130萬噸裝臵投產時間大概率推遲至2018年。新建裝臵投產時間推遲,或提振L期價。

表3:新建聚乙烯裝臵產能匯總表

數據來源:隆眾資訊,招金期貨煤焦鋼事業部

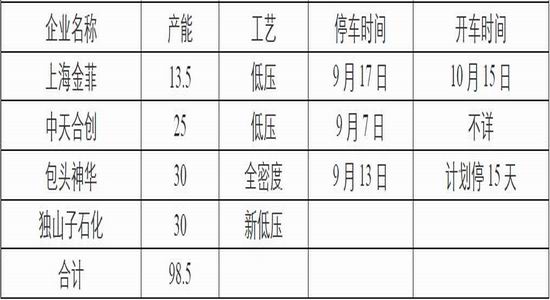

與此同時,受環保、例行檢修、技術整改升級等因素影響,9月份停車檢修的聚乙烯裝臵有所增加。據隆眾資訊統計,合計98.5萬噸裝臵已經在9月份檢修。粗略估算,在裝臵滿負荷運行的情況下,98.5萬噸裝臵檢修或導致9月份聚乙烯產量減少7萬噸左右,或提振L期價。

表4:檢修聚乙烯裝臵產能匯總表

數據來源:隆眾資訊,招金期貨煤焦鋼事業部

(二)聚丙烯裝臵

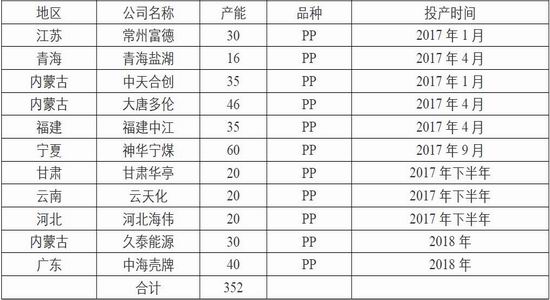

據隆眾資訊統計,因環保、安全生產檢查或裝臵本身問題,2017年至今,聚丙烯投產六套新建裝臵:常州富德30萬噸、青海鹽湖16萬噸、中天合創35萬噸、大唐多倫46萬噸、福建中江35萬噸以及神華寧煤60萬噸合計222萬噸裝臵。其他裝臵:甘肅華亭20萬噸、云南云天化20萬噸以及河北海偉20萬噸合計60萬噸裝臵預計2017年下半年投產。久泰能源30萬噸、中海油殼牌40萬噸合計70萬噸裝臵投產時間或推遲至2018年。新建裝臵投產時間推遲,或提振PP期價。

表5:新建聚丙烯裝臵產能匯總表

數據來源:隆眾資訊,招金期貨煤焦鋼事業部

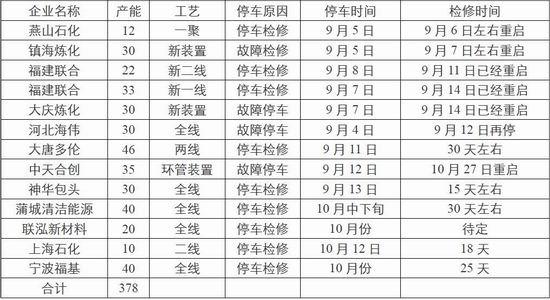

與此同時,受環保、例行檢修、技術整改升級等因素影響,9-10月份停車檢修的聚丙烯裝臵呈現增多趨勢。據隆眾資訊統計,合計378萬噸裝臵或在9-10月份陸續檢修。粗略估算,在裝臵滿負荷運行的情況下,378萬噸裝臵檢修或導致9-10月份聚丙烯產量減少15-16萬噸左右,或提振PP期價。

表6:檢修聚丙烯裝臵產能匯總表

數據來源:隆眾資訊,招金期貨煤焦鋼事業部

6、L庫存延續增勢、PP社會庫存增加

警惕庫存累積風險

據隆眾資訊統計,截至2017年9月15日,聚烯烴主要港口庫存總量34.6萬噸,周度環比增加2萬噸。其中,上海港口庫存22.7萬噸,周度環比增加1.6萬噸。黃埔港口庫存6.2萬噸,周度環比增加0.2萬噸。天津港口庫存5.7萬噸,周度環比增加0.2萬噸。市場交投氛圍轉弱、貨源消化緩慢、石化企業開單減少,導致L的石化庫存與社會庫存繼續增加。截至2017年9月20日,四大地區L部分石化庫存6.54萬噸,周度環比增加0.77萬噸,漲幅11.7%。截至2017年9月20日,L社會庫存繼續增加,周度環比增加6.5%,同比增加18%。截至2017年9月20日,PP社會庫存14.5萬噸,周度環比增加0.65萬噸。受期貨持續走跌影響,石化、石油廠價紛紛下調,商家報盤隨行讓利,受“買漲不買跌”心態影響,終端多隨用隨拿,維持剛需,石化代理商開單積極性減弱,在石化開工率降低的前提下,社會庫存有所累積。總之,L庫存延續增勢、PP社會庫存增加,警惕庫存累積風險。

圖5:L港口庫存、PP社會庫存走勢圖

數據來源:隆眾資訊,招金期貨煤焦鋼事業部

7、環保整改升級疊加金九銀十消費旺季

下游需求可期

短期來看,接連不斷的環保、安全生產檢查或在一定程度上壓制聚烯烴的下游需求,但是長期來看,環保、安全生產檢查或促使聚烯烴下游企業不斷整合升級,企業訂單或從小企業逐步轉移至大中型企業,中長期利好聚烯烴的下游需求。

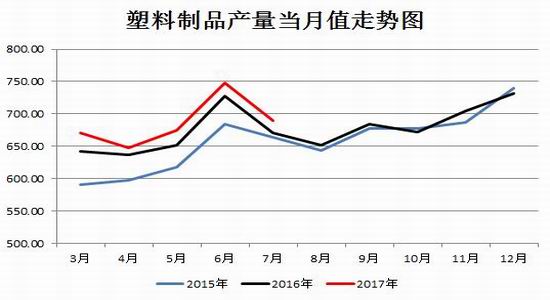

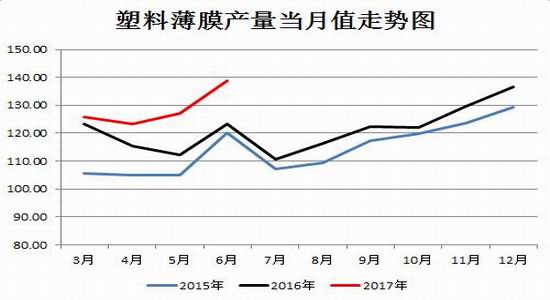

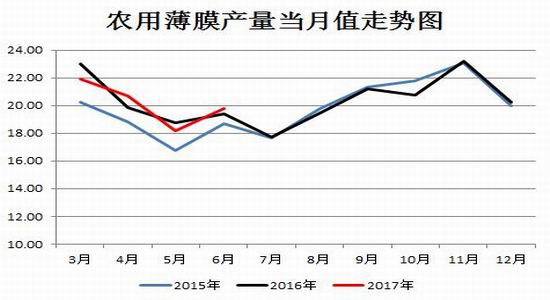

與此同時,第四輪環保督查已經結束、金九銀十消費旺季已經來臨。歷史數據顯示,每年8月份開始,塑料制品、塑料薄膜、農用薄膜的產量均會延續環比上升趨勢。因此,經過行業整合后,有理由相信,9-10月份塑料下游需求依舊可期。與之類似,歷史數據顯示,每年8-10月份,PP下游開工率或延續上升趨勢,疊加前期下游工廠的原料備貨水平普遍不高,一旦開工負荷提升,后續帶動的補庫需求或將增加。總之,環保整改升級疊加金九銀十消費旺季,下游需求可期,或提振L、PP期價。

圖6:塑料制品、塑料薄膜產量當月值走勢圖

數據來源:隆眾資訊,招金期貨煤焦鋼事業部

圖7:農用薄膜產量當月值、PP下游開工率走勢圖

數據來源:隆眾資訊,招金期貨煤焦鋼事業部

8、PP盤面利潤接近零軸附近關注PP與甲醇的關聯性

截至2017年9月22日下午收盤,PP與甲醇指數價比3.23、PP與甲醇主連價比3.22,PP盤面利潤200元/噸左右,接近零軸附近,需要密切關注近期PP與甲醇的關聯性。

與此同時,PP與甲醇期價的關聯性需要密切關注沿海幾套甲醇制烯烴裝臵的運行情況。據中宇資訊統計,沿海幾套甲醇制烯烴裝臵,僅有常州富德30萬噸停車檢修,江蘇盛虹、浙江興興、寧波富德、南京惠生維持正常運行。

圖8:PP盤面利潤、PP/甲醇價比走勢圖

數據來源:招金期貨煤焦鋼事業部

9、總結

近期,8月份宏觀數據的利空以及環保限產等因素導致下游需求啟動不足、庫存上升,特別是臨近十一長假風險因素增加,導致L、PP期價大幅回調。綜合上述因素分析,隨著利空因素的釋放,L、PP盤面出現貼水、下游剛需仍有釋放可能,L、PP仍有企穩重回上漲通道的可能。

招金期貨

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。進入【新浪財經股吧】討論

責任編輯:宋鵬