主要觀點:

一、新糧上市,價格高開

二、新糧上市前陳糧供應下降,利好新季玉米需求

三、需求穩(wěn)中趨好

四、新玉米上市,不宜過分悲觀

五、政策性利空風險降低,市場看空預期下降

一、新糧上市,價格高開

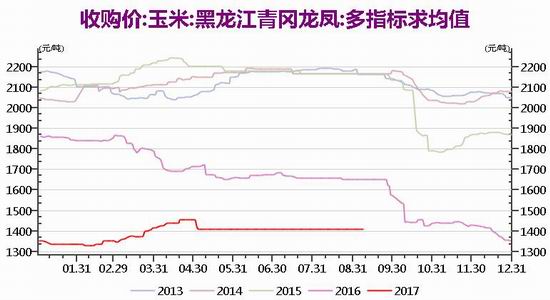

受臨儲拍賣投放量持續(xù)減少影響,玉米市場采購熱情上漲,現(xiàn)貨價格走高,目前華北地區(qū)均價在1850元/噸左右,部分地區(qū)高點上漲至1920元/噸。另外遼寧地區(qū)新季玉米零星上市,30%水玉米收購價0.62-0.66元/斤,折合水分14%玉米價格為0.799元/斤,較去年新玉米上市價格高5-6分錢,對市場情緒有所提振。后期新玉米集中上市,根據(jù)季節(jié)性規(guī)律,價格雖會下調,但預計整個年度東北地區(qū)玉米現(xiàn)價不會低于1350,華北不會低于1600,并且此價格是年度低點。

二、新糧上市前陳糧供應下降,利好新季玉米需求

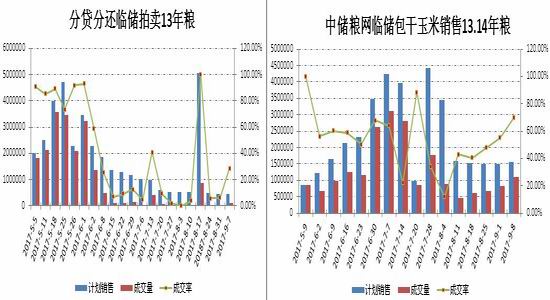

隨著新糧上市臨近,玉米市場拍賣熱情較低,對市場供應壓力減弱。截止9月中旬陳糧出庫量在3500萬噸左右,余800萬噸未出庫,陳糧出庫帶來的供應壓力市場已經(jīng)消化,新玉米上市前還有一個月陳糧集中供應期,800萬噸的陳玉米對市場已無明顯壓力。另外,8月中旬之后拍賣成交的玉米將主要在9月下旬或者10月份轉化為市場的有效供給,由于臨儲玉米投放量和成交量大幅下降,即表現(xiàn)為新糧上市時陳糧供應下降,也將利好新季玉米需求,提振新季玉米價格。

三、需求穩(wěn)中趨好

飼料端,夏季氣溫高,豬病多發(fā),很多養(yǎng)殖戶減少了生豬存欄量。目前,當?shù)厣i養(yǎng)殖戶的大豬存欄量較低,多數(shù)養(yǎng)殖戶存欄的是小豬,難以對飼用玉米形成有效需求。同時為配合環(huán)境治理,部分生豬養(yǎng)殖戶主動減少了存欄量,一些中小型養(yǎng)殖戶甚至需要對豬舍等進行升級改造后才可以繼續(xù)經(jīng)營。但是2017年下半年隨著豬舍改造升級的完成,生豬存欄較上半年會有增加,加上中秋節(jié)、國慶節(jié)之后,生豬面臨新一輪補欄,因此我們認為后期生豬對玉米的需求是穩(wěn)中有增的。另外玉米價格經(jīng)歷去年大底之后,飼料企業(yè)對后市價格悲觀情緒放緩,采購積極性有所提高,備庫周期相應增長。

深加工方面環(huán)保令玉米深加工停機明顯,開機率下滑至年度低位,低于去年同期,玉米加工量明顯萎縮。短期來看需求市場處于疲軟態(tài)勢,但是我們預計新玉米上市前后,市場或迎來階段性需求旺季。因9月份之前由于環(huán)保影響,及面臨新玉米上市,下游收購企業(yè)采購積極性下降,玉米庫存使用天數(shù)急劇下降。但是9月底10月初,環(huán)保風暴過去,企業(yè)開機會明顯提升,玉米需求順而增多,另外新糧即將上市,受市場青睞程度高,市場采購比較積極。其次去年10月份政府出臺深加工采購加工玉米補貼政策,刺激企業(yè)收購,去年東北深加工企業(yè)備庫量達3-4個月,而往年僅1個月水平,今年是否會如期實施會成為影響價格的主要性因素,若今年補貼繼續(xù),那么新糧上市必現(xiàn)搶糧潮。

四、新玉米上市,不宜過分悲觀

今年是玉米供給側改革第二年,市場對新玉米上市價格分歧較大,目前市場部分人士并不認可玉米改種比例超預期,因主流、官方機構對改種面積的公布1000萬畝到3000萬畝之間,其面積下降不足以引起產(chǎn)量的大幅下滑。加上今年農(nóng)民種植成本下降,降低了對種子、化肥、農(nóng)業(yè)的投入,此外地租成本下降幅度大,整體玉米種植成本比去年低20%左右。這加劇市場部分人士的看空情緒。但是我們認為今年玉米產(chǎn)量將不會過于樂觀。

首先,種植面積方面,今年玉米面積繼續(xù)調減,各個數(shù)據(jù)機構出具報告,普遍反映調減超預期,我們也跟隨企業(yè)做了相關調研,認為東北地區(qū)玉米種植面積下降幅度在26%左右,其中改種較為明顯,華北地區(qū)玉米種植面積平均下調幅度在10-12%左右,部分地區(qū)像河南改種面積達50%。因此我們按照正常單產(chǎn)計算,17/18年度單因種植面積下降而引起的玉米產(chǎn)量下滑最少4500萬噸,年度供需缺口依舊存在。

其次,單產(chǎn)方面國糧中心最新調研數(shù)據(jù)顯示,東北地區(qū)除遼寧地區(qū)及黑龍江中部單產(chǎn)不及往年,其他地區(qū)長勢較往年均持平略增,也就是說今年單產(chǎn)優(yōu)于去年的。但是不必過分樂觀,因后期玉米上市期天氣變化或令市場對其霉變問題進行炒作。

再者就是新玉米上市后的供應問題,今年玉米種植期由于干旱,不少地區(qū)玉米種植推遲,預計新玉米收獲并供應市場亦要推遲半月左右。尤其遼寧地區(qū)玉米是新陳玉米過渡階段的主要供應區(qū),今年遼寧地區(qū)受干旱,蟲災、降雨影響比較明顯,將直接影響新玉米上市的供應量及定價。另外16-17年度新玉米上市后,價格整體呈現(xiàn)先抑后揚的走勢,農(nóng)戶潛意識認為玉米要儲存到好的價位才能賣,惜售情緒嚴重,以致新糧上市的供應壓力大為減少,有助玉米價格走高。還有嘗到甜頭的貿易商(包括烘干塔)相對去年搶糧熱情會高漲,如果今年各烘干塔、貿易商主動積極存糧,玉米18年1季度就會出現(xiàn)供應緊張局面。

五、政策性利空風險降低,市場看空預期下降

從政策層面來看,今年進入市場化改革第二年,沒有了上年取消臨儲的重大利空消息,市場沒有上年那樣較強的看空預期。從原糧成本方面來看,受臨儲玉米出庫成本支撐,所以在新玉米上市時不會出現(xiàn)集中出貨踩踏價格的情況。

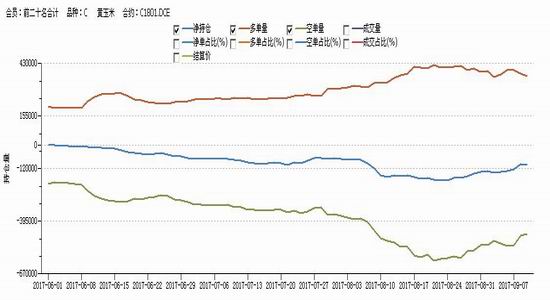

六、持倉分析

8月中旬開始,前20名空頭持倉下滑,多頭增加,目前新糧即將上市,但是多頭并未大幅下滑的跡象,凈多持倉反而穩(wěn)中抬升,說明市場對后期價格并不過于悲觀。

七、總結

年前整體趨勢看好,但是節(jié)奏需要握 。9月上、中旬預計1月合約處于寬幅震蕩,但要謹防政策變動。9下旬因面臨新玉米集中上市壓力,市場看空情緒濃厚,期價會有所下滑,但是幅度不會過深,1801合約1650是重要支撐。10月初炒作因素增多,玉米操作方向更明顯。

操作建議:做多C1801合約,做多C1805合約

入場區(qū)間: C1801:1650-1705, C1805:1700,回調加倉

止損點位: C1801:1600, C1805:1650

止盈點位: C1801:1800, C1805:1820-1830

倉位:玉米1805合約1700輕倉試多,跌破1700,每回落10個點增倉50-100手。

風險因素:巴西、阿根廷玉米豐產(chǎn),美玉米產(chǎn)量上調,CBOT玉米創(chuàng)年度新低;

今年深加工補貼及東北飼料企業(yè)補貼對玉米價格影響極為關鍵,若今年不再實行,采購積極性大打折扣,壓低期、現(xiàn)貨價格。

招金期貨

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據(jù)此操作,風險自擔。進入【新浪財經(jīng)股吧】討論

責任編輯:宋鵬