階段性供應緊張將持續 銅價有望在淡季走高

http://www.sina.com.cn 2006年08月10日 08:50 大陸期貨

一、宏觀分析

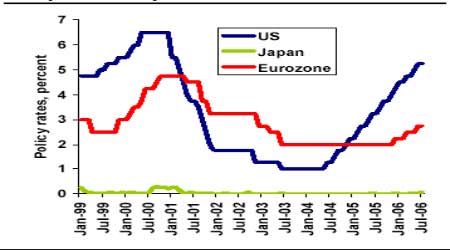

從全球主要經濟體的情況來看,美國的經濟增長能量已經轉向降低,但預期在今年下半年會保持年率約3%的節奏。美聯儲正面臨著進一步上升的核心通脹壓力,預期八月份仍有可能再度調升利率,尤其是在七月初歐洲央行和日本央行發出了明確的將利率恢復正值信號后,美聯儲的預期成為關注的焦點。美聯儲主席伯南克本月在參議院銀行委員會前的證詞和美聯儲半年度向國會的報告的主要傾向會提供關鍵的有關未來貨幣政策的線索。隨著美聯儲和歐洲央行緊縮貨幣政策和日本銀行提高利率,全球利率前景對商品市場產生令人擔心的一些影響。

全球主要經濟體的政策利率

全球主要經濟體的政策利率走勢圖(來源:大陸期貨)

點擊此處查看全部財經新聞圖片

貨幣政策和金屬價格之間總體上有一種強勁的相關性。當經濟擴展時央行利高利率, 這意味著更加緊張的貨幣政策正常情況下會伴隨著金屬價格的上漲。然而隨著緊縮政策傳導至實際經濟,經濟增長會放慢,對商品價格形成壓力。利率越高意味著投資者對市場上所形成部位的融資成本越高。利率下降的環境總體上同樣意味著流通性會出現緊縮。

中國上半年GDP同比增長10.9%,是95年以來的最高,今年第一季度同比增長10.3%,第二季度同比增長11.3%。強勁的第二季度增長主要是來自兩個原因:第一個原因是來自第一,二,三產業廣泛的更高的增長;第二因為宏觀緊縮政策包括提高貸款利率0.27%,提高存款準備金比率50個基點和其他緊縮的措施都是4月末公布的,短期內對經濟影響還不大。這些貨幣緊縮政策需要時間半年或者更長時間來影響真實的經濟;雖然強于預期

的GDP增長增加了進一步進行貨幣緊縮的可能性,但總體消費增長依然強勁,上半年零售銷售同比上漲13.3%,工業生產同比增長17.7%,6月同比增長19.5%,而城鎮固定資產投資上半年同比增長31.3%,第一季度同比增長29.8%。這些數據表明中國經濟強勁的增長來自于很多行業,并且是由較強的消費增長,繼續增加的收入和低的通貨膨脹所共同支撐的,中國經濟繼續朝著更加平衡的道路上前進。

上半年整體國民經濟平穩快速發展,結構調整步伐有所加快,經濟效益繼續提高,總體形勢良好。但當前經濟運行中仍存在固定資產投資增長過快、貨幣信貸投放過多、對外貿易順差過大等突出矛盾和問題。為了抑制過快的投資和信貸速度,經國務院批準,中國人民銀行決定從2006年8月15日起,上調存款類金融機構存款準備金率0.5個百分點,央行在1個月內連續兩次上調存款準備金率提高1個百分點,主要是為了加強流動性管理,抑制貨幣信貸總量過快增長,維護經濟良好的發展勢頭。我們需要關注此次存款準備金率調高僅僅是升息前的預熱還是以提高存款準備金率來代替升息,如果是前者則意味著中國開始全面緊縮,那么資源性商品將面臨更大的下跌壓力。如果是后者對資源性商品的利空非常有限,提高存款準備金率只能減少貨幣供給不能抑制貨幣需求,也不能刺激人民幣進一步的升值,而升息則會推動人民幣升值,使緊縮更為全面對需求的抑制作用才會明顯。未來調控政策的不確定性成為商品市場下一階段主要的風險。

中國近20年9次調整法定存款準備金率情況

| 時間 |

調整為 |

調整原因 |

| 1985年 |

統一為10% |

為克服法定存款準備率過高帶來的不利影響 |

| 1987年 |

由10%上調至12% |

緊縮銀根,抑制通貨膨脹 |

| 1988年 |

由12%上調至13% |

緊縮銀根,抑制通貨膨脹 |

| 1998年3月21日 |

由13%下調至8% |

對存款準備金制度進行了改革 |

| 1999年11月21日 |

由8%下調至6% |

| 2003年9月21日 |

由6%上調至7% |

| 2004年4月25日 |

由7%上調至7.5% |

| 2006年7月5日 |

由7.5%上調至8% |

防止貨幣信貸總量過快增長 |

| 2006年8月15日 |

由8%上調至8.5% |

防止貨幣信貸總量過快增長 |

二、供需分析

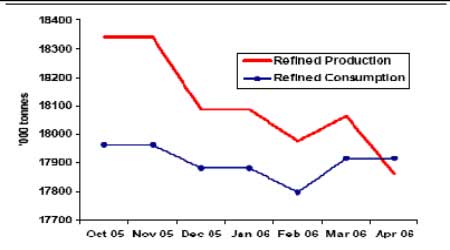

國際銅研究小組(ICSG)在其最新的月度報告中指出, 1~4月全球銅供給量為562.1萬噸,而消費量為544.4萬噸,全球銅產量超過消費量7.7萬噸,而去年同期則為短缺12.6萬噸。今年1~4月全球銅消費量增長了2%,其中歐洲同比增長了6%、日本和印度同比增長了8%和12%。而美國和中國銅消費量則出現了下滑,同比下滑幅度分別為2.4%和5%。在產量增長方面,ICSG預計全球在1~4月銅產量同比增長了5.9%,但是銅礦產量卻同比下降了0.4%。雖然在今年前幾個月全球銅供給出現了過剩的狀況,但是銅供給受到罷工、地區沖突等事件影響市場出現短暫中斷的狀況,全球銅市場并沒有完全擺脫供給緊張的狀況。

2006全球銅供需變化趨勢

2006全球銅供需變化趨勢走勢圖(來源:大陸期貨)

點擊此處查看全部財經新聞圖片

7月中下旬全球銅市場一系列勞資談判正愈演愈烈,讓人更加擔心下半年全球銅市場的供應。首先是正在進行的全球最大私人銅礦Escondida勞動合同談判,談判自7月20日以來已持續近半個月時間,市場預期該礦在8月7日舉行罷工的可能性較大,Escondida是全球最大銅礦,年產達130萬噸,折合一個星期約25000噸。如果罷工持續一個月,則產量減少10萬噸。其次是世界最大的銅公司智利國有銅業公司下屬在智利北部Chuquicamata銅礦發生塌方事故,導致向精礦加工廠運送原料中斷,塌方事故造成每天的銅產量損失大約在960噸左右,如果檢修持續一個月,則產量將減少28800噸。據初步計算以上兩個銅礦一個月的產量減少就相當于LME目前所有庫存總量。此外還有其他一系列潛在的勞資談判,包括加拿大泰克柯明柯公司Highland Valley銅礦工會代表與公司的談判;秘魯Antamina銅鋅礦為期三年的集體合約已到期,目前談判正在進行中;智利國家銅業公司Codelco將于06年后期進入勞資談判議程,其名下的Andina與Norte銅礦工人

合約將分別在11月30日和12月31日到期。面對全球交易所僅有的160000噸銅庫存,罷工威脅的演變將對價格產生較為強烈的影響。

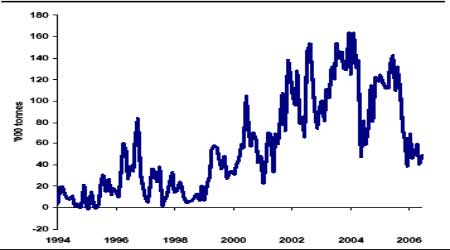

中國方面銅的供需情況。來自中國國家統計局的最新數據顯示,中國6月精煉銅的產量同比增加了17.8%達到24.54萬噸,上半年精煉銅的產量同比增加了22.8%達140萬噸。中國6月銅精礦的產量同比增加了10.5%達到6.23萬噸,上半年同比增加了5.1%達32.76萬噸。產量增長的同時銅貿易量卻在持續減少,來自6月份最新的貿易數據顯示,中國未加工金屬的凈進口量仍然非常低,銅精礦進口量仍然低于去年的水平。中國未加工銅凈進口 (精煉,合金和陽極) 6月份仍然相對處于低水平,僅49011噸;凈進口量今年上半年下降了一半以上,至313912噸,低于去年同期741003噸。

中國未加工銅材凈進口 (精銅,合金和陽極銅等)

中國未加工銅材凈進口量走勢圖(來源:大陸期貨)

點擊此處查看全部財經新聞圖片

數據總體上反映出國內精銅產量的強勁增長,國內產生的的廢雜銅用量增加,消費因為高價所受到的負面影響,因為清庫和需求受到的破壞。不過令人擔心的是,銅精礦進口令人吃驚地在最近幾個月維持低水平,特別是從中國精銅產量強勁增長來看,1-5月年比增長23%。6月的銅精礦進口量為310000噸,與前五個月的水平保持一致,但是今年上半年總體進口量年比下降2.9%達179萬噸,這為下半年國內銅產量能否持續增長帶來了較大的不確定性。我們有理由相信3-4季度國內產量的增幅將較為有限,進口渠道還是不可或缺的重要保障。

中國銅精礦進口

中國銅精礦進口量走勢圖(來源:大陸期貨)

點擊此處查看全部財經新聞圖片

[1] [2] [下一頁]