套利導致長期供應疲軟 燃油價格難造昔日輝煌(3)

http://www.sina.com.cn 2006年08月11日 08:49 大陸期貨

三、燃料油

西方套利導致的長期供應疲軟,燃油價格難造昔日輝煌

西方套利油船頻繁的穿梭于新加坡與西歐港口,將大量的燃料油、油渣運往這個需求本身就在走下坡路的市場。

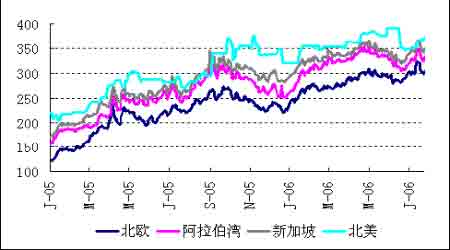

我們從右圖中可以看出,北歐地區的燃料油價格處于最低,而新加坡市場的價格頗高。市場油足夠的跨市場套利機會。加之西歐地區對于高硫燃料油銷售的限制,導致了大量的燃料油流向亞洲市場。

北歐、阿拉伯灣、新加坡、北美走勢對比圖(來源:大陸期貨)

點擊此處查看全部財經新聞圖片

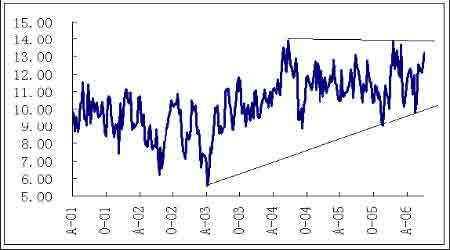

從自01年以來的庫存情況中了解到新油市場的燃料油期貨庫存已經處于了近年來的歷史頂位,而實貨上的庫存壓力把價格壓制到了歷史的最低點,國內的價格也就相應的走低。

新加坡市場的庫存走勢圖(來源:大陸期貨)

點擊此處查看全部財經新聞圖片

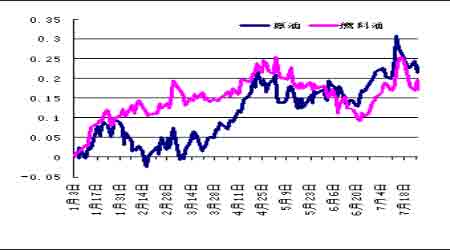

這種燃油較原油的疲軟走勢,我們可以從另外一幅圖中得到。我們做了一個關于原油與燃料油的漲幅比例得比較圖。從右下方圖中我們看到,近期燃料油的價格未能夠創出新高,而同時,原油的價格卻顯示出了強勢上漲。

與年初的燃料油強勢相比,我們看到目前的燃料油走勢在也沒有當初之勇。結合基本面的整體情況,我們認為,燃料油的走勢是由于其供應的過于充足而國內方面的需求出現了相對的疲軟。而這種疲軟和國內的發電行業對于燃料油的依賴性減弱相關。無論是電力行業還是船舶運輸行業對于燃料油的依賴都將在未來的一轉換,燃料油的消費會轉移向其他更優質的能源。加之西方套利油船在未來也將不斷的進入亞洲市場,因此燃料油的疲軟將得以是長期保持。

原油與燃料油走勢對比圖(來源:大陸期貨)

點擊此處查看全部財經新聞圖片

四、總結

從以上的宏觀、原油與燃料油的敘述中,我們得到的是這樣一個結論:原油價格在第三季度至第四季度初可能會持續保持高位的運行,并有創出新高的可能,我們認為諸多的因素很可能導致原油價格觸及82-84美元;但由于需求的疲軟,高位的油價供需明顯出現了失衡,在第四季度之后,價格的疲態將會由于天氣因素的退去而逐漸顯現,除非地緣政治等突發因素持續保持,不然資金退出而導致的原油價格回落再所難免,價格很可能回落至60多美元。

另外,對于燃料油的價格,由于其長期的疲軟,創新高只能期待原油再度的大幅上漲。目前的燃油價格成本很近,但缺乏原理成本的條件,價格將在長期內依賴原油價格的變動來指明方向。特別當燃油脫離原油走勢上漲的情況下,高位拋空的操作策略會在未來的長期內更為有效。

大陸期貨 金沛喆

[上一頁] [1] [2] [3]