文章來源:對沖研投

核心觀點

四季度宏觀經濟和大類資產配置策略:

經濟短周期下行趨勢確立,工業品超額收益空間下降,農產品相對工業品配置價值上升。從舊經濟做減法到新經濟做加法,權益的alpha策略逐漸清晰,新經濟+漂亮alpha+核心資產將驅動股市結構性行情。

債券短期窄幅波動,長期慢牛接近。債市走牛可能是長期平坦化疊加短期的陡峭化的緩慢過程。

美元四季度回調,人民幣四季度走弱。長期,美元相對走弱,人民幣相對走強,但不是絕對走強。

一、經濟短周期下行趨勢確立,beta屬性資產回落

房地產投資領先工業品6個月。隨著地產投資下行趨勢確立(連續4個月回落)和供改壓縮產能的預期落地,中國經濟進入短周期的回落期。

未來,beta屬性較強的工業品(比如鐵礦石、焦炭、螺紋等)將進入1-1.5年左右的下行短周期,alpha屬性較強的金屬(鋰、鈷、鎳等)機會來自新經濟的產業需求。

圖1:領先指標顯示beta屬性資產進入1-1.5年的下行短周期

圖1 資料來源:WIND,天風證券研究所

圖1 資料來源:WIND,天風證券研究所二、農產品相對工業品的配置價值上升

工業品指數和農產品指數的比值逐漸運行至歷史上限附近。農產品相對工業品的配置價值正在上升,農產品從底部低彈性上漲的空間正在打開。

圖2:南華工業品/農產品比值保持均值回歸特性

圖2 資料來源:WIND,天風證券研究所

圖2 資料來源:WIND,天風證券研究所三、舊經濟過剩產能做減法取得階段性成果

過去兩年,我們談論的供給側結構性改革,都是給舊經濟做減法。

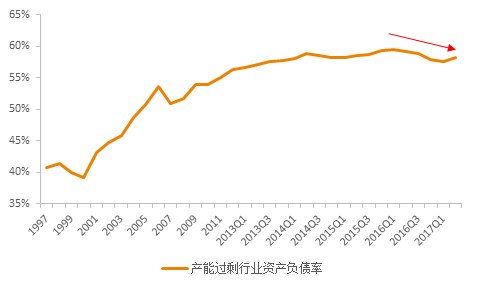

舊經濟的減法起了作用:2016年后,產能過剩行業的ROA已經回到水面以上,產能過剩行業的資產負債率開始有所下降,產能過剩行業GDP占比下降后升。

圖3:2016年后,產能過剩行業的ROA已經回到水面以上

圖3 資料來源:WIND,天風證券研究所

圖3 資料來源:WIND,天風證券研究所圖4:2016年之后,產能過剩行業的資產負債率開始有所下降

圖4 資料來源:WIND,天風證券研究所

圖4 資料來源:WIND,天風證券研究所圖5:舊經濟的產業占比GDP先降后升

圖5 資料來源:WIND,天風證券研究所

圖5 資料來源:WIND,天風證券研究所四、舊經濟產能出清后難有第二春

供給收縮而非需求擴張帶來的利潤修復實際上是“切蛋糕”,或“倒別人家的牛奶”。產能過剩行業里的優勢性企業的資產負債表和銀行關聯資產得到修復,但舊經濟難有第二春。

過去一年,我們反復一張圖說明:舊經濟的產能出清和集中度提升不會帶來舊經濟的新一輪投資周期。

圖6:傳統行業集中度提升,資本開支下降

圖6 資料來源:WIND,天風證券研究

圖6 資料來源:WIND,天風證券研究病樹前頭萬木春。舊經濟供給出清沒有新周期,但新經濟產業的需求正在驅動中國經濟的新產能投資。

五、宏觀的產能投資實際上是由微觀的新經濟輕資本產業驅動

朱格拉周期的核心是產業的新舊更替。歷史總會以不同形態重蹈覆轍,改變的是技術,不變的是新技術替代舊技術,新經濟替代舊經濟。舊經濟的朱格拉等也等不來,新經濟的朱格拉早已到來。

60年前,沃爾瑪用衛星科技與“人家不去,我去”的精神來搶食市場需求,硬是從鐵板一塊的零售市場里搶出豐厚利潤,連續20年復合營業額增長率與利潤增長率風光無限。今天,亞馬遜用大數據和云計算來搶食沃爾瑪的市場需求。

下面一張圖足以說明今天中國經濟新舊產業的分化。從右往左,是中國當前正處在的轉型——從舊經濟的重資本產業驅動轉向新經濟的輕資本產業驅動,也是供給側結構性改革內涵的轉變——從舊經濟做減法到新經濟做加法(從關停過剩產能到培育新動能)。

圖7:新舊產業近三年資本開支復合增速的巨大反差

圖7 資料來源:WIND,天風證券研究所

圖7 資料來源:WIND,天風證券研究所六、新經濟的系統性投資機會來自消費、金融、科技的產業鏈聚合

當前的中國最類似1975-1985年的美國,從舊經濟的重資本產業(汽車、化工、電氣)轉向新經濟的輕資本產業(消費、服務、信息技術)。當時,美國經歷了70年代滯脹的后期和80年代信息技術革命的初期。

滯脹讓一批傳統制造業、交運倉儲、建筑業、零售業步履維艱,但同時還有一批弱小的產業,雖然不為人關注,卻在逐漸成長,比如計算機、移動通信、信息服務、金融、文娛、生物化學等。當年美國涌現出一批5年漲幅在5-50倍的消費股、金融股、科技股。

圖8:美國從舊經濟到新經濟轉換動能過程中的投資機會——消費金融科技

圖8 資料來源:WIND,天風證券研究所

圖8 資料來源:WIND,天風證券研究所歷史的車輪是向前轉的,新舊經濟的更替是不可逆的。今天這個時代的“漂亮alpha”,來自消費升級、技術進步和全球化需求所驅動的新經濟產業。消費、科技、金融三者的相互結合和融合,不僅誕生出新零售、消費金融和fintech等投資機會,也孕育了新能源、環保等新經濟產業鏈聚合所產生的系統性投資機會。

隨著新舊動能的轉化加快,權益的alpha策略逐漸清晰,將出現新經濟驅動的結構性行情。

七、長債收益率仍在磨頂,短期等待靴子落地

短期看,6月下旬至今的多空相持尚未結束,多空雙方都在等待黨代會后的金融監管靴子落地。所以,短期來看債市的利空尚未出盡,長債收益率仍在磨頂中,配置尚需等待流動性沖擊來拉長久期,交易尚需博弈。

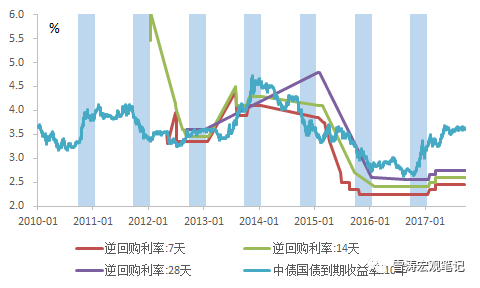

過去10年,理財余額從5000億上升了60倍到30萬億,但最近兩個季度理財連續下降,理財大幅收縮使得理財預期收益率易上難下,銀行負債剛性使得短債收益率難以大幅下行。

圖9:居民存款搬家,短端利率剛性,債市難成牛陡

圖9 資料來源:WIND,天風證券研究所

圖9 資料來源:WIND,天風證券研究所八、利多債市的政策因素正在聚集,逐漸接近慢牛拐點

長期看,隨著地產投資短周期下行趨勢的確立,長債收益率的磨頂正在接近尾聲。更重要的是從近期的政策來看,“房地產長效機制”“地方政府債務紀律”這兩個長效機制的建立,形成一條信用收縮的清晰路徑。

從黨代會往后看,利多債市的政策面因素正在聚集。黨代會后,債市走牛可能是長期平坦化疊加短期的陡峭化的緩慢過程。

圖10:領先指標顯示未來6個月長債收益率出現下行的概率較大

圖10 資料來源:WIND,天風證券研究所

圖10 資料來源:WIND,天風證券研究所圖11:四季度,債市牛熊概率大致相同,年年原因不同

圖11 資料來源:WIND,天風證券研究所

圖11 資料來源:WIND,天風證券研究所九、通脹需要保持關注,但暫時不用擔憂

通脹需要保持關注,但暫時不需要擔憂通脹風險。

(1)PPI短期難以傳導到CPI,中下游沒有議價能力的企業用利潤擠壓承擔了上游原材料價格的上漲。造紙vs包裝,煤炭vs發電,鋼鐵vs建材——股價就能說明問題。

(2)環保是一個因素,8月非食品環比超季節性與7月持平,環保限產關停造成生活性資料價格上漲的因素客觀存在,但環保帶來的資源優化配置和生產效率提升也會平抑通脹。

目前,山東等地的一刀切式的環保行動已經在叫停。環保會影響到中國人的生活習慣和中國企業在全球產業鏈上的地位,但沒有哪個國家因為環保而進入長期滯脹和通脹。

圖12:環保對非食品CPI有影響,但生產效率的提升也會平抑通脹

圖12 資料來源:WIND,天風證券研究所

圖12 資料來源:WIND,天風證券研究所(3)農產品和食品對通脹的影響逐漸轉正,但幅度不必擔憂。豬肉價格正處在過去10年下行趨勢的一個短周期的低點,未來可能有小幅回升,但豬周期波動越來越平,趨勢長期下行,也不會成為債市的擔憂因素。

圖13:食品CPI單月同比

圖13 資料來源:WIND,天風證券研究所

圖13 資料來源:WIND,天風證券研究所(4)原油我們認為全年在45-60美元區間弱平衡,超過這個區間需要美國頁巖油產量超預期衰減和高級別的地緣政治事件。從概率上看,原油需要關注,但不足以擔憂。

十、四季度美元回調,人民幣走弱

美聯儲的鷹派發聲以及低通脹預期為美元反彈提供支持。美聯儲在9月的議息會議中決定在10月開啟縮表,并被市場預計在17年底會加息一次,未來流動性的收緊加強了美元升值預期。并且,美聯儲上調17和18年的GDP預測,但下調通脹預測,基本面向好支撐美元。

短期美元已下探到強支撐位,4季度美元走強的概率更大。從過去5年的美元均線能看出,每年11-12月是美元走勢最強的時間。今年4季度,人民幣可能在6.6-6.8區間走弱。長期美元處在弱下行區間的開端,人民幣明年將在6.3-6.7區間相對走強,但不是絕對走強。

圖14:美元指數5年均線三季度走強

圖14 資料來源:WIND,天風證券研究所

圖14 資料來源:WIND,天風證券研究所圖15:美元投機空頭頭寸顯示美元四季度底部支撐較強

圖15 資料來源:WIND,天風證券研究所

圖15 資料來源:WIND,天風證券研究所進入【新浪財經股吧】討論

責任編輯:張瑤