¤ß▄łŲ┌žø╔Ž╩ąī”õōĶFąąśIĄ─ė░ĒæĘų╬÷

ĪĪĪĪ24╚šūC▒OĢ■ą┬┬ä░lčį╚╦▒Ē╩ŠŻ¼¤ß▄łŠĒ░ÕŲ┌žø╚šŪ░ęčĮøųąć°ūC▒OĢ■┼·£╩į┌╔Ž║ŻŲ┌žøĮ╗ęū╦∙Į╗ęūŻ¼║Ž╝sŠ▀¾w╔Ž╩ąĢrķgė╔╔Ž║ŻŲ┌žøĮ╗ęū╦∙Ė∙ō■╩ął÷ĀŅør║═Ė„ĒŚ£╩éõ╣żū„Ą─▀Mš╣Ūķør┤_Č©ĪŻĖ∙ō■ĪČĻPė┌╔Ž║ŻŲ┌žøĮ╗ęū╦∙ķ_š╣¤ß▄łŠĒ░ÕŲ┌žøĮ╗ęūĄ─┼·Å═ĪĘŻ¼╔ŽŲ┌╦∙īóĮy╗I░▓┼┼Ż¼═Ļ╔Ų▒O╣▄ųŲČ╚║═’LļUĘ└ĘČ┤ļ╩®Ż¼ųŲČ©æ¬ī”ŅA░ĖŻ¼ū÷║├▌øšōę²ī¦╣żū„Ż¼┤_▒Ż¤ß▄łŠĒ░ÕŲ┌žøĄ─Ēś└¹═Ų│÷║═ŲĮĘĆ▀\ąąĪŻĮžų┴─┐Ū░Ż¼╬ęć°ęčĮø╔Ž╩ą┴╦┬▌╝yõōĪóŠĆ▓─ĪóĮ╣╠┐ĪóĮ╣├║║═ĶFĄV╩»Ą╚Ų┌žøŲĘĘNŻ¼│§▓Įą╬│╔┴╦õōĶF╚½«aśIµ£µ£Ų┌žøŲĘĘN¾wŽĄĪŻ─Ū├┤¤ß▄łŲ┌žø╔Ž╩ąų«║¾Ż¼ī”ć°ā╚õōĶFąąśIėą──ą®ė░Ēæ─žŻ┐¼F╣Pš▀║åę¬Ęų╬÷Ž┬ĪŻ

ĪĪĪĪ1Īó¤ß▄ł╣®ąĶ╗∙▒Š├µ╝░╩ął÷Ū░Š░Ęų╬÷

ĪĪĪĪĖ∙ō■ŽÓĻP▓▌░ĖŻ¼╔ŽŲ┌╦∙¤ß▄łŠĒ░ÕĮ╗ęūå╬╬╗10ćŹ/╩ųŻ¼├┐╠ņārĖ±▓©äėūŅ┤¾Ę∙Č╚Ž▐ųŲ▓╗│¼▀^╔Žę╗éĆĮ╗ęū╚šĄ─╔ŽŽ┬3%ĪŻūŅĄ═▒ŻūCĮ×ķ║Ž╝sārĖ±Ą─5%ĪŻśIĮń╚╦╩┐ŅAėŗ╔ŽŲ┌╦∙¤ß▄łŠĒ░ÕŲ┌žø╗“īóį┌Į±─Ļę╗╝ŠČ╚┐╔ęįå¢╩└ĪŻ

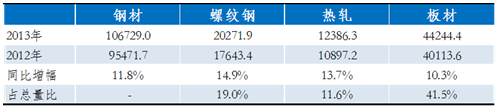

ĪĪĪĪ¤ß▄łŠĒ░Õ╩Ūõō▓─Ą─ų„ę¬ŲĘĘNŻ¼▒╗ÅVĘ║æ¬ė├ė┌Į©ų■ĪóÖCąĄųŲįņĄ╚ąąśIĪŻÅ─«a┴┐┐┤Ż¼2013─Ļęį¤ß▄ł▒Ī░ÕĪó¤ß▄ł▒ĪīÆõōĦęį╝░¤ß▄łšŁõōĦ╚²š▀ĮyėŗĄ─¤ß▄ł«a┴┐öĄō■▀_ĄĮ1.24ā|揯¼ŽÓ▒╚2012─Ļį÷13.67%Ż¼š╝õō▓─┐é┴┐Ą─11.6%ĪŻ╦Ń╔Žųą║±░ÕĪó└õ▄ł╝░═┐ÕāŻ¼š¹éĆ░Õ▓─«a┴┐×ķ4.4ā|揯¼═¼▒╚į÷10.3%Ż¼š╝õō▓─┐é┴┐Ą─41.45%Ż¼ī”æ¬Ą─┬▌╝yõō«a┴┐×ķ2.03ā|揯¼═¼▒╚į÷14.9%Ż¼š╝õō▓─┐é┴┐19%ĪŻė╔┤╦┐╔ęŖŻ¼¤ß▄ł╝░ŽÓĻP«aŲĘš╝õō▓─┐é┴┐Ą─▒╚ųžĘŪ│ŻĖ▀ĪŻ

ĪĪĪĪ▒Ē1 2013─Ļ¤ß▄ł«a┴┐Ūķør å╬╬╗Ż║╚fćŹ

ĪĪĪĪöĄō■üĒį┤Ż║õō┬ōįŲĮKČ╦

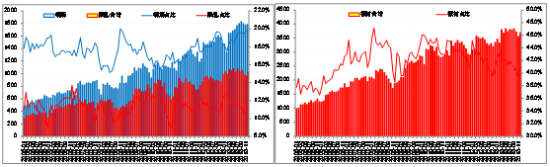

ĪĪĪĪÅ─łD1║═łD2Ą─į┬Č╚«a┴┐öĄō■üĒ┐┤Ż¼¤ß▄ł«a┴┐š╝õō▓─┐é┴┐Ą─▒╚ųĄį┌11-13%ū¾ėęŻ¼ī”æ¬Ą─┬▌╝y«a┴┐š╝õō▓─┐é┴┐Ą─▒╚ųĄį┌18-20%ū¾ėęŻ¼ļm┬įąĪė┌┬▌╝yõōŻ¼Ą½ę▓╩ŪĘŪ│Ż┤¾Ą─┴┐ĪŻÅ─▒Ē2Ą─ārĖ±ŽÓĻPąįöĄō■üĒ┐┤Ż¼┬▌╝yŲ┌žø┼cŲõ╦¹õō▓─ŲĘĘNĄ─ŽÓĻPąį│²┴╦Õāõ\═ŌŻ¼Ųõ╦¹Č╝▒╚▌^Ė▀Ż¼ūŅĖ▀Ą─╩Ū┼cųą║±░ÕārĖ±ŽÓĻPąįŻ¼▀_ĄĮ0.9ęį╔ŽŻ¼šf├„õōĶFų„ꬫaŲĘ╩Ū┐╔ęįė├┬▌╝yõōŲ┌žø▀Mąą╠ū▒Ż▓┘ū„Ą─Ż╗╚╗Č°Ż¼└õ▄łĪóųą║±░Õ║═Õāõ\┼c¤ß▄łĄ─ārĖ±ŽÓĻPąį├„’@Ė▀ė┌╦³éā┼c┬▌╝yõōŻ¼Ųõųąųą║±░Õ┼c¤ß▄łĄ─ŽÓĻPąįĖ▀▀_0.977Ż¼└õ▄łę▓▀_ĄĮ┴╦0.9ęį╔ŽŻ¼šf├„¤ß▄łŲ┌žø╔Ž╩ąų«║¾Ż¼░Õ▓─ŅÉõō▓─Ą─╠ūŲ┌▒ŻųĄ▓┘ū„īóėąĘŪ│Ż║├Ą─ś╦Ą─╬’Ż¼╩ął÷Ū░Š░ųĄĄ├Ų┌┤²ĪŻ

ĪĪĪĪłD1 õōĮŅ╝░¤ß▄ł«a┴┐Ęų╬÷ å╬╬╗Ż║╚fćŹ łD2░Õ▓─«a┴┐Ęų╬÷ å╬╬╗Ż║╚fćŹ

ĪĪĪĪöĄō■üĒį┤Ż║õō┬ōįŲĮKČ╦ öĄō■üĒį┤Ż║õō┬ōįŲĮKČ╦

ĪĪĪĪ▒Ē2 ┬▌╝y║═¤ß▄ł┼cĖ„ŲĘĘNārĖ±ŽÓĻPąįĘų╬÷

ĪĪĪĪöĄō■üĒį┤Ż║õō┬ōįŲĮKČ╦

ĪĪĪĪÅ─ąĶŪ¾├µüĒ┐┤Ż¼¤ß▄ł╝░ŽÓĻP«aŲĘų„ę¬ė├ė┌ÖCąĄųŲįņĪóŲ¹▄ćĪó┤¼▓░Īó╝ęļŖ╝░Į©ų■Ą╚ąąśIŻ¼Ž┬ė╬ąĶŪ¾Ęų╬÷ŽÓī”ė┌┬▌╝yõō┬į╬óÅ═ļsĪŻ¤ß▄łęÄĖ±ŲĘĘNĘ▒ČÓŻ¼ė├═ŠÅVĘ║Ż¼Å─ę╗░ŃĄ─╣ż│╠ĮYśŗų┴Ų¹▄ćĪóś“┴║Īó┤¼▓░ĪóÕüĀtē║┴”╚▌Ų„Ą╚ųŲįņŻ¼Č╝Ą├ĄĮ┤¾┴┐╩╣ė├ĪŻ¤ß▄łų„ę¬æ¬ė├ė┌╩»╗»įOéõĪóŲ¹▄ćąąśIĪó▐rė├▄ćąąśIĪóįņ┤¼ąąśIĪóĶF╦■ąąśIĪóõōĮYśŗąąśIĪóļŖ┴”įOéõĪ󤶌UśIĪóļŖą┼╦■Īó┬▌ą²õō╣▄śIĪóĮī┘ø_ē║╝■ĪóĮ╗═©įO╩®ąąśIĪó╣ż╦ćŲ„├¾Īó▄ć▌åųŲįņśIĪóē║┴”╚▌Ų„ĪóÕüĀtĪóõō─Ż░ÕśIĪóŲųžÖCĪóŁh▒ŻÖCąĄĪó╝Å┐ŚÖCąĄĪó╝»čbŽõĪó▒ŻļUŽõĪó│²ēmįOéõĪó├µĘ█Īó╝Zė═ÖCąĄĪó║ŌŲ„įOéõĪóŽ¹Ę└įOéõĪóĮĪ╔ĒŲ„ąĄĪóõō░ÕŠWÅSĪóŲ¹▄ćąąśIĄ─äx▄ćŲ¼ĪóĄV╔ĮÖCąĄĪó└õ▄łÄ¦õōÅSĪó’LÖCÅSĪóžø╝▄ĪóųŲ═░ąąśIĪóšš├„įOéõĪó▐r─┴ÖCąĄĪó╩šĖŅÖCĪó└õÅØą═õōĪó░▓čb╣½╦ŠĄ╚ĪŻÅ─蹊┐Ą─ĮŪČ╚Č°čįŻ¼ąĶī”├┐éĆŽ┬ė╬ąąśIĄ─ė├õō┴┐▀MąąŠC║ŽĘų╬÷║¾▓┼─▄┴╦ĮŌ¤ß▄ł╝░ŽÓĻP«aŲĘĄ─šµīŹąĶŪ¾ŪķørĪŻ

ĪĪĪĪ2Īó¤ß▄łŲ┌žø╔Ž╩ąī”¼Fžø╩ął÷Ą─ė░ĒæĘų╬÷

ĪĪĪĪ┬▌╝yõōŲ┌žø╔Ž╩ąęįüĒŻ¼┤¾┤¾Ė─ūā┴╦õō▓─¼Fžø╩ął÷Ą─▀\ąąęÄ┬╔Ż¼Į╚┌╩ął÷ī”ārĖ±Ą─ė░Ēæ┴”▓╗öÓį÷ÅŖŻ¼Ų┌žøārĖ±═∙═∙ŅIŽ╚¼FžøārĖ±▀\ąąŻ¼┴╝║├Ą─īŹ¼F┴╦ārĖ±░l¼F╣”─▄ĪŻ╚╗Č°Ż¼┬▌╝yõō«ģŠ╣ų„ę¬ė├ė┌Į©ų■Ą╚ąąśIŻ¼▓ó▓╗─▄│õĘųĘ┤ė│ĘŪĮ©ų■ąąśIė├õōĄ─õō▓─ārĖ±ĪóąĶŪ¾Ą╚ŪķørŻ¼ė╚Ųõ╩Ūįņ┤¼ĪóŲ¹▄ćĄ╚ąąśIŻ¼¤ß▄łŲ┌žøĄ─╔Ž╩ąīóÅøča▀@éĆå¢Ņ}Ż¼ī├Ģrīó─▄×ķÅV┤¾Ž┬ė╬ė├õōŲ¾śI╠ß╣®┴╝║├Ą─’LļUęÄ▒▄╣żŠ▀ĪŻ

ĪĪĪĪAĪóŲ┌žøĄ─ārĖ±░l¼F╣”─▄īóĄ├ĄĮĖ³╝ė│õĘųĄ─š╣¼F

ĪĪĪĪŲ┌žøĄ─ų„ę¬╣”─▄ų«ę╗Š═╩ŪārĖ±░l¼FŻ¼ī”▒╚łD6Ą─┬▌╝yõōŲ┌žø║═¼FžøārĖ±Ą─ū▀ä▌Š═Ģ■░l¼FŻ¼Ų┌žø┤¾▓┐ĘųĢrķgČ╝╩ŪŅIŽ╚ė┌¼FžøārĖ±Ą─Ż¼¤ß▄łŲ┌žøĄ─╔Ž╩ąīó╩╣Ą├Ų┌žøĄ─ārĖ±░l¼F╣”─▄Ą├ĄĮĖ³╝ė│õĘųĄ─¾w¼FĪŻī”ė┌ārĖ±Č°čįŻ¼õō▓─ārĖ±Ą─▓©äėģ^ķg┐╔─▄Ģ■Ė³šŁĪó▓©äėĄ─ų▄Ų┌Ą─ę▓┐╔─▄Ė³Č╠Ż¼ī”¼Fžø▓┘ū„īó╠ß│÷Ė³Ė▀Ą─ę¬Ū¾Ż¼▓┘ū„Ą─ļyČ╚īó╝ė┤¾ĪŻ

ĪĪĪĪBĪóŲ┌žø╩ął÷ģó┼cų„¾wīóėą╦∙Ė─ūā

ĪĪĪĪ╬ęéāų¬Ą└Ż¼ć°ā╚ų„ꬥ─┤¾ųąą═õōĶFŲ¾śI╔·«a▀Ć╩Ū░Õ▓─×ķų„Ż¼╚ńīÜõōĪó╬õõōĪó░░õōĄ╚ĪŻļm╚╗┬▌╝yõōŲ┌žø╔Ž╩ąęčĮø║▄ČÓ─ĻŻ¼Ą½▀@ą®┤¾Ų¾śI▀Ć▓óø]ėąšµš²║▄║├Ą─└¹ė├Ų┌žø╣żŠ▀ęÄ▒▄õō▓─ārĖ±Ž┬Ą°Ą─╩ął÷’LļUŻ¼╦³éā▓╗į§├┤ģó┼c▓ó▓╗ęŌ╬Čų°▓╗Ėą┼d╚żŻ¼ŲõīŹę▓ę╗ų▒Č╝į┌蹊┐╗“ģó┼cĶFĄV╩»Ą¶Ų┌Ż¼▓╗ģó┼cĄ─ę╗éĆų„ę¬įŁę“╩Ū╦³éāĄ─ų„ꬫaŲĘ▓óĘŪ┬▌╝yõōŻ¼Ė³▓╗╩Ū╦∙ų^Ą─Į╗ĖŅŲĘŻ¼ę“┤╦┤µį┌▓╗┤_Č©Ą─Į╗ĖŅ’LļUŻ¼Å─ųö╔„Ą─ĮŪČ╚┐╝æ]╩Ūø]Ę©ģó┼cĄ─ĪŻę“┤╦Ż¼¤ß▄łŲ┌žø╔Ž╩ąų«║¾īóėą└¹ė┌ć°ā╚┤¾ųąą═õōĶFŲ¾śIĄ─ģó┼cŻ¼š¹éĆõōĶF│╔ŲĘ▓─Ų┌žø╩ął÷Ą─ģó┼cų„¾wīóėą╦∙Ė─ūāĪŻ

ĪĪĪĪCĪóõōĶFĮ╚┌╗»Ą─┌ģä▌īóį┘┤╬╝ė╦┘

ĪĪĪĪõōĶFĮ╚┌╗»Ą─┌ģä▌īó╝ė╦┘ų„ę¬¾w¼Fį┌Į╚┌╩ął÷ī”¼Fžø╩ął÷Ą─ė░Ēæ┴”īó╝ė┤¾Īó«aśIµ£Ų¾śIģó┼cŲ┌žø╠ū▒ŻĄ─┴”Č╚īó╝ė┤¾║═╗∙ė┌Ų┌žøīė├µĄ─śIäšäōą┬īóį÷ČÓŻ¼▀@ī”ė┌é„ĮyĄ─ĮøĀI─Ż╩Į╩ŪśO┤¾Ą─╠¶æŻ¼ŅAėŗĮ±║¾īóėąįĮüĒįĮČÓĄ─ģó┼cŲ┌žø▀Mąą╠ū▒Ż▒ŻųĄĪŻ╗∙ė┌Ų┌žøīė├µĄ─śIäšäōą┬ų„ę¬▒Ē¼Fį┌Ų┌¼FĮY║ŽĄ─¼FžøĮøĀI─Ż╩ĮĪó╠ū└¹Į╗ęūÖCĢ■Ą─░lŠ“Īó╠ōöMõōÅSĄ╚Ą╚ĪŻ

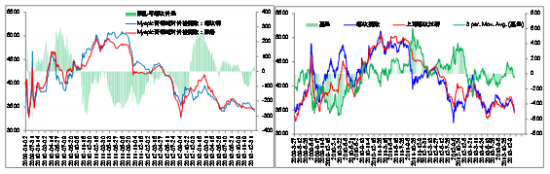

ĪĪĪĪłD3 ¤ß▄ł║═┬▌╝yõōārĖ±ū▀ä▌ī”▒╚ łD4 ┬▌╝yõōŲ┌žøārĖ±┼c╗∙▓Ņū▀ä▌

ĪĪĪĪöĄō■üĒį┤Ż║õō┬ōįŲĮKČ╦ öĄō■üĒį┤Ż║õō┬ōįŲĮKČ╦

ĪĪĪĪ3Īó¤ß▄łŲ┌žø╔Ž╩ąī”¼FėąļŖūėĮ╗ęūŲĮ┼_Ą─ė░Ēæ

ĪĪĪĪ─┐Ū░ć°ā╚ų„ꬥ─¤ß▄łļŖūėĮ╗ęūŲĮ┼_ėą╔Ž║Ż┤¾ū┌ļŖūė▒P║═õōų«į┤Ą╚Ż¼┤╦═Ō▀Ćėą▓│║Ż╔╠ŲĘĮ╗ęū╦∙Ą─¤ß▄ł¼FžøĪŻÅ─łD5║═łD6üĒ┐┤Ż¼┐╔ęį░l¼F╔Ž║Ż┤¾ū┌ļŖūė▒P║═▓│║Ż¤ß▄ł¼FžøĄ─│╔Į╗┴┐Å─2009─ĻęįüĒŠ∙│÷¼F┴╦▒╚▌^├„’@Ą─╬«┐sŻ¼Ųõųą┤¾ū┌ļŖūė▒P─┐Ū░Ą─Į╗ęū┴┐ŽÓī”ė┌Üv╩ĘĖ▀ĘÕųĄ╬«┐s┴╦81.25%(Š∙ęį│╔Į╗┴┐ĘÕųĄ£y╦Ń)Ż¼▓│║Ż¤ß▄ł¼Fžøät╬«┐s┴╦īóĮ³100%Ż¼š¹éĆ║Ž╝sÄū║§╠Äė┌┴Ń│╔Į╗Ą─ĀŅæBĪŻ

ĪĪĪĪ╚╗Č°Ż¼▀@▓ó▓╗╩ŪęŌ╬Čų°¤ß▄łŲ┌žøø]ėą╩▓├┤┐šķgĪŻ╔Ž║Ż┤¾ū┌ļŖūė▒PĄ─╬«┐s╩Ūę“×ķ¼Fžø┘Qęū╔╠Ą─£p╔┘ĪóŲĮ┼_ūį╔ĒĄ─įŁę“║═┬▌╝yõōŲ┌žø╬³Į╚²š▀Ą─ė░ĒæŻ╗▓│║Ż¤ß▄ł¼Fžø║Ž╝sŻ¼ļm╚╗╔Ž╩ą│§Ų┌ę▓▌x╗═▀^Ż¼Ą½╩Ūė╔ė┌ŲĮ┼_Į╗ĖŅĘĮ├µĄ─Ž▐ųŲęį╝░Į╗ęū╦∙╔Ž╩ąŲĘĘN▀^ČÓī¦ų┬┘YĮĘų┴„ć└ųžŻ¼─┐Ū░üĒšf╗∙▒Š╩Ū╩¦öĪĄ─ŲĘĘNĪŻ▀@ą®Ūķørį┌╔ŽŲ┌╦∙Ą─¤ß▄łŲ┌žø╩Ū▓╗┤µį┌Ą─ĪŻ

ĪĪĪĪ┤╦═ŌŻ¼Ķbė┌╩ął÷ęčĮøėą┬▌╝yõōŲ┌žø│╔╣”╔Ž╩ą▀\ąąĄ─Ž╚└²ęį╝░¤ß▄łŲ┌žøĄ─ć°╝ę▒│Š░Ż¼ŅAėŗ¤ß▄łŲ┌žøĄ─╔Ž╩ą─▄ē“╬³ę²║▄ČÓ┘YĮģó┼cŻ¼▒P├µĄ─╗Ņ▄SČ╚ę▓īó┤¾┤¾│¼▀^┤¾ū┌ļŖūė▒P║═▓│║Ż¤ß▄ł¼FžøĪŻ¤ß▄łŲ┌žøī”▀@ŅÉļŖūėŲĮ┼_Č°čįŻ¼├„’@╩Ūėą║▄┤¾Ą─ø_ō¶┴”Ż¼ė╚Ųõ╩Ūī”┤¾ū┌║═õōų«į┤Ą─¤ß▄łļŖūė▒PŻ¼┘YĮ┴„Ž“¤ß▄łŲ┌žøĄ─Ė┼┬╩║▄┤¾ĪŻ

ĪĪĪĪłD5 ╔Ž║Ż┤¾ū┌¤ß▄łļŖūė▒P│╔Į╗╝░│ųé}ūā╗» łD6 ▓│║Ż╔╠ŲĘĮ╗ęū╦∙¤ß▄ł¼Fžø│╔Į╗┴┐ūā╗»

ĪĪĪĪöĄō■üĒį┤Ż║õō┬ōŲ┌žø öĄō■üĒį┤Ż║õō┬ōŲ┌žø

ĪĪĪĪŠC╩÷╦∙╩÷Ż¼¤ß▄łŲ┌žøĄ─╔Ž╩ą¤oę╔╩ŪųĄĄ├Ų┌┤²Ą─Ż¼īó─▄═Ļ╔ŲõōĶF«aśIµ£Ų┌žøŲĘĘNŻ¼└¹ė┌ć°ā╚õōĶF╔·«aŲ¾śI╝░┘QęūĪóė├õōŲ¾śIęÄ▒▄╩ął÷’LļUĪŻ═¼ĢrŻ¼╬ęéāę▓ąĶūóęŌĄĮŲ┌žø▒Š╔ĒĄ─’LļUŻ¼▓╗ę╦├ż─┐Ą─ģó┼cŻ¼ąĶ▀Mąą│õĘųĄ─蹊┐╝░ĮY║Žūį╔ĒŲ¾śIĄ─Ūķør║¾▓┼─▄šµš²░lō]Ų┌žøęÄ▒▄’LļU╣żŠ▀ū„ė├ĪŻ

ĪĪĪĪ(╬ęĄ─õōĶFöĄō■ųąą─╔╠ŲĘŲ┌žø▓┐ äóį┤)

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

ųŪ═ČĪżŠ█Į╣

- ┼«╔·┘u├╚╔±Ų„Ż║├└łD┘N┘N

- │įžø£pĘ╩▒žéõŻ║┼─¤ß┴┐

- ┤“įņ═Ļ├└╔Ēą╬Ż║ĮĪ╔ĒīŻ╝ę

- ūīššŲ¼ųv╣╩╩┬Ż║ŽŃĮČŽÓÖC

- śĘĖ▀ė╬æ“Ż║ėóą█╣żÅS╚ļŪų

- ╬©├└ĮŌųiė╬æ“Ż║╬ü┼Ż─ą║ó

- │¼Ėą╣┘┤╠╝żŻ║Į®╩¼ķ_╠┼╩ų

- ąĪū„ųąĄ─Š½ŲĘŻ║▒®┴”╠╣┐╦

- äė«ŗ╔·╗ŅŻ║╚f┼däė«ŗ╔±┼─

- ┐┤ļŖė░▒žéõ╔±Ų„Ż║═Ē╔Ž┴╦

- ╗▒¼┼«ąį╔ńģ^Ż║├└└▓├└Ŗy

- ±R─Ļ▀\ä▌╚ń║╬Ż║┐┤╩ųŽÓ

- šę┼░║╬▒ž═µ°BŻ║¤o▒MŲ═Įų

- ļp╩ų²Rö]▓╗═¼▓ĮŻ║ŅŹŪ“

- ūį┼░ą┬īÖā║Ż║UnrollMe

- «ŗ├µ³hĄ─ĖŻę¶Ż║╗Ņ┴”─ą║ó

- ĪČć°æĪĘ╣½£y╝żæČY░³

- ĪČŽ╔─¦ūāĪĘ╣½£yą┬└╦╠žÖÓ┐©

- ĪČ▀Mō¶Ą─╚²ć°ĪĘą┬└╦¬Ü╝ęöćō¶┐©

- ĪČą”░┴ĮŁ║■OLĪĘ’LįŲį┘Ų┐©

- ĪČÅŚŅ^┬ō├╦ĪĘą┬└╦╠žÖÓ┐©

- ĪČ┤¾╠Ų2ĪĘą┬└╦╠žÖÓ╔±½F░³

- ĪČ║┌ĮĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ300ėóą█ĪĘą┬└╦īŻī┘ČY░³

- ĪČ─¦ė“ĪĘą┬└╦╠žÖÓČY░³

- ĪČą┬╠ņ²ł░╦▓┐ĪĘ╣½£yČY░³

- ĪČ╚╦╚╦ąŃ╬ĶĪĘą┬└╦╠žÖÓČY░³

- ĪČ²ł╬õĪĘą┬└╦īŻī┘ČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©