菜籽類:

美豆延續疲軟走勢,成為菜油,菜粕下行的推手,在加拿大菜籽增產的預期下,未來菜籽進口量有望得到保證。而拋儲菜油的供應壓力大部分在上半年已經釋放,5月的庫存高峰已過,當前國儲菜油庫存處于低位。預計下半年以油強粕弱的格局為主要趨勢。整體來看,菜油菜粕建議維持逢回調做多的思路對待,7,8月份美豆的天氣狀況仍是未來波動的重要影響因素。

第一部分2017年上半年市場回顧

2017年上半年鄭州菜籽期貨市場高位震蕩,從文華菜籽指數周K線來看,期貨價格整體位于4700元/噸上方偏強震蕩,在6月份開始逐步上揚。均線系統向上發散延伸,呈多頭排列格局。走勢從資金參與程度來看,成交量與持倉量微乎其微,較往年更顯低迷,市場對其的關注仍然十分冷淡。

(鄭州商品交易所菜籽期貨指數周K線圖)

2017年上半年鄭州菜粕期貨市場呈震蕩偏弱格局。從文華菜粕指數周K線來看,期貨價格整體位于2500元/噸下方偏弱震蕩,上方壓力位2500元/噸,下方支撐位2100元/噸。4月份因菜粕需求旺季開啟上漲預期帶動期價上行,但在美豆疲軟,鄰池豆粕的拖累下難以獨立上行,期價重心逐漸下移。均線系統由聚攏逐漸向下延伸。

(鄭州商品交易所菜粕期貨指數周K線圖)

2017年上半年鄭州鄭油期貨市場高位回落,呈持續下探的格局。從文華鄭油指數周K線來看,期貨價格前期承壓7800元/噸一線回落,因美豆的疲軟走勢,鄭油期貨在7000元/噸關口短暫受到支撐后開啟一輪下探的過程,期價在在6000元/噸關口獲得較強支撐,短期均線由下行趨勢逐漸走向平穩,期價在底部反復震蕩,技術形態已經有所修復。

(鄭州商品交易所鄭油期貨指數周K線圖)

第二部分2017年下半年市場展望

一、主要影響因素分析

(一)基本面分析

1.全球菜籽產量預期改善,供需處于緊平衡。

2017/2018年度全球菜籽產量預期改善,得益于加拿大菜籽增產預期。而歐盟,澳大利亞因為天氣原因導致單產下降,產量預期減少,而加拿大作為我國的主要進口國,增產的預期保障了中國的進口需求。歐盟方面,由于4月到5月份期間的降雨低于平均水平,特別是德國,使得新季油菜籽作物的單產前景變差。歐洲的油菜作物現在正處生長階段,降水不足很可能導致單產受到不利影響。本月美國農業部將歐盟油菜籽產量預測值調低了20萬噸,至2110萬噸。供應量降低可能導致2017/18年度歐盟油菜籽壓榨量減少20萬噸,至2380萬噸。

加拿大方面:2017/18年度加拿大油菜籽產量預計達到創紀錄的2100萬噸,比上年增加14%。單產預計達到十年平均水平,2.20噸/公頃。同時加拿大農業暨農業食品部將上年度油菜籽出口預測數據上調50萬噸,為1050萬噸,因出口需求強勁。并且在全球油菜籽需求強勁的背景下,加拿大農業暨農業食品部表示2017/18年度加拿大油菜籽價格預計上漲到每噸510加元到540加元,高于2016/17年度的預期平均價格505到535加元/噸。

澳大利亞方面:在4月18日美國農業部海外農業局發布的參贊報告顯示,2017/18年度澳大利亞油菜籽產量預計為350萬噸,比上年創紀錄的產量減少約15%,原因在于單產預期下滑,遠遠抵消了播種面積增長的影響。

全球油菜籽供需平衡表

數據來源:布瑞克數據

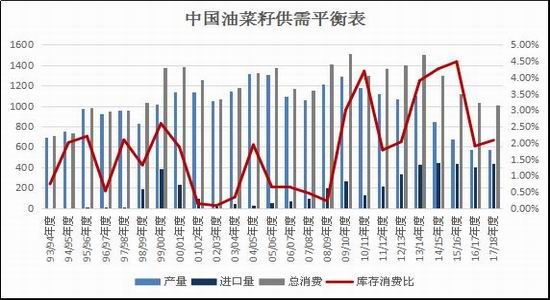

2.國產菜籽減產,調高進口菜籽預期。

因種植收益較低,今年我國油菜籽種植面積連續減少,導致產量下降。布瑞克預估2016/17年菜籽產量為570萬噸,比上一年度減少110萬噸,國內菜籽供需格局緊張,當年度供需缺口預計41.1萬噸。因此國內預計調高菜籽進口量來保障國內的菜籽供應缺口。中國農業部5月份市場供需報告預測2017/18年度油菜籽需求增加,進口規模預期超過400萬噸。

同時也要看到,目前國產菜籽主要是以“小榨濃香型”的方式流向市場,滿足傳統地區的菜油消費習慣,流入大宗商品市場的數量逐漸較少。而進口菜籽主要用于主流的消費渠道,用量大,范圍廣。

中國油菜籽供需平衡表

數據來源:布瑞克數據

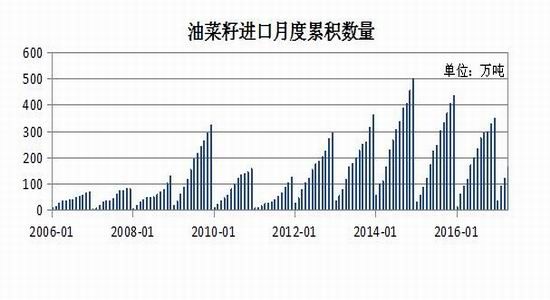

3.菜籽菜粕進口增加,填補國內供需缺口。

2017年前4個月我國進口菜籽累積165.96萬噸,同比增幅38%。國產菜籽的減少已成定局,供應缺口通過菜籽進口來填補,因此后市對進口菜籽的依賴程度將更高。加拿大的產量預期增加,也保障了我國的菜籽進口來源。根據布瑞克數據,2016/2017年度截至目前,我國累計進口菜籽344.9萬噸,同比較少10%。

中國進口油菜籽月度累計數量表

數據來源:布瑞克數據

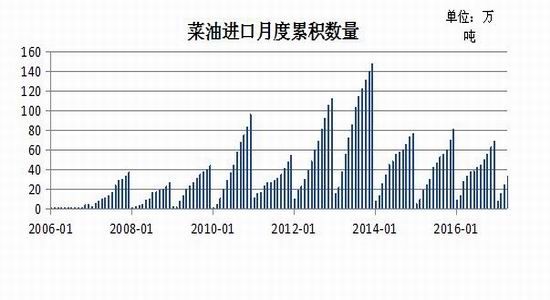

2017年前4個月份,菜油累積進口數量為33萬噸,進口量低于近四年同期水平,主要是因為拋儲油出庫擠占消費市場,5月份拋儲菜油出庫完畢,菜油的階段性庫存高峰已過,目前逐步進入去庫存階段。同時進口菜油作為供應的渠道之一,將對國內供需具有緩沖作用,因此后期國內菜油的價格也將更加受到進口菜油的影響。根據布瑞克數據,2016/17年度截至目前,我國累計進口菜油64.38萬噸,同比減少23%。2012、2013年進口數量的快速攀升,并不是需求的體現,而是部分轉化為了國儲庫存。

中國菜油月度累計數量表

數據來源:布瑞克數據

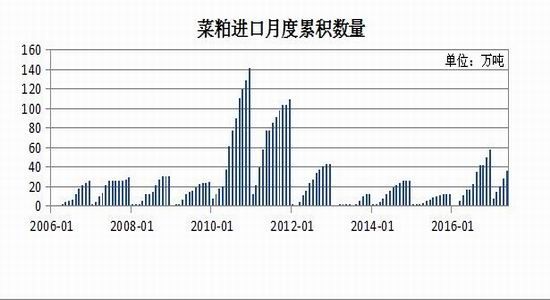

2017年1-5月份我國累計進口菜粕35.80萬噸,同比增長120%。我國進口菜粕在上年度增幅較大的基礎上再一次實現量的增長,因進口菜粕具有一定的價格優勢。另一方面,夏秋兩季是菜粕需求的旺季,且今年我國水產養殖的效益較好,水產養殖的規模預期增加,將提振菜粕的消費量,因此今年的菜粕消費量較去年有望增加,但是因為南方近期持續的雨水天氣對水產養殖影響不小,飼企備貨積極性不高,整體菜粕需求一直不好,需要警惕夏秋季節洪澇災害對水產養殖的沖擊。

中國菜粕月度累計數量表

數據來源:布瑞克數據

4.菜油階段性壓力已過,后市值得期待。

菜油目前寬松格局依舊,但下跌空間已經有限。階段性供應高峰已過,隨著價格從高位回落,市場的空頭預期逐步消化,菜油供應缺口有望在下半年顯現。因上半年拋儲成交均價較當前市場菜油價格偏高,因此中間商仍處于觀望,拋儲油的消費速度將有所放緩。當前油脂市場供給壓力仍然較大,開齋節后,棕櫚油消費和需求預期明顯下滑,加上南美大豆收成上市造成國際油脂供給增加,市場競爭加劇。總體而言,油脂市場供給壓力仍在,但菜油未來相較于棕油和豆油存在供應缺口。

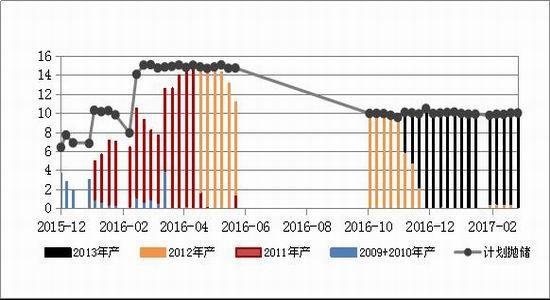

菜油拋出進度變化表

數據來源:國家糧食交易中心

5.國家菜油拋儲數量已處低位水平。

根據布瑞克數據得知,經過第二輪拋儲后,國家菜油可拋儲數量跌至近7年低位,剩余170萬噸,其中2013年產和2014年產臨儲菜油分別占比32.43%,67.57%。對比我國2016/2017年度菜油消費量預計的556萬噸,占比已經顯得偏小,因此國儲菜油如若在下半年再一次進行拋儲,對市場的沖擊也將小于以往。此外從第二輪的拋儲成交率接近100%結果來看,也能從側面反應市場對未來菜油供應缺口的擔憂。市場傳言2014年產臨儲菜油將轉為國儲,不再進行拍賣。如果屬實,將進一步提振菜油價格。

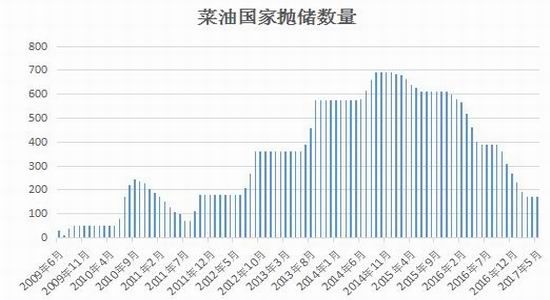

國拋油數量變化圖

數據來源:布瑞克數據

6.豆粕承壓菜粕,難走出獨立行情。

豆粕與菜粕之間的替代性歷來受到市場關注,通常菜粕價格低于豆粕價格800元/噸(或豆、菜粕比值大于1.4)時才具備比價優勢。隨著二者價格的不斷下探,二者價差持續位于較低水平波動,2017年二者價差不足800元/噸(價格比不足1.4),2017年以來豆菜粕的現貨比值持續下滑,兩者價差近期縮減至400元/噸,因此豆粕對菜粕的替代作用在明顯加強。豆粕價格的下行令菜粕價格承壓,是二者價差變動的主要動力。低價差促使國內飼料生產企業提高豆粕使用比例,降低菜粕用量,成為牽制菜粕價格走高的主要壓力。

菜粕與豆粕現貨比值

數據來源:萬德數據

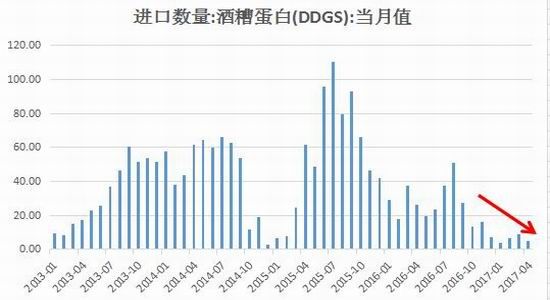

7.DDGS進口已顯得無足輕重。

菜粕的另一重要替代來自DDGS,尚以進口DDGS為主,因價格低廉促使DDGS進口數量在2015至2016年不斷攀升侵占國內飼料市場。但在2017年1月11日,商務部發布2016年第79號、80號公告,公布對原產于美國的進口DDGS反傾銷及反補貼調查的最終裁定。調查機關最終裁定,原產于美國的進口干玉米酒糟存在補貼,國內干米酒糟產業受到實質損害,并且補貼與實質損害之間存在因果關系。決定自2017年1月12日起,對DDGS征收反傾銷稅及反補貼稅,稅率分別為42.2%-53.7%及11.2%-12.0%不等,征收期限為5年。

因此今年我國DDGS進口量將大幅減少,后期DDGS將不在具有量價優勢,其對菜粕的替代影響較為有限。根據海關總署數據顯示2016年我國DDGS進口量為306.65萬噸,同比減少55%;2017年1-4月我國DDGS進口量為24.62萬噸,同比較少77.77%。預計今年DDGS對菜粕和豆粕的替代影響比較有限,這也有利于豆粕和菜粕消費的增加。

DDGS月度進口數量

數據來源:萬德數據

二、主要資金行為分析

油菜籽期貨成交和持倉量萎靡,暫不細述。

2017年上半年鄭州菜粕前二十名凈持倉延續2016年第四季度格局,整體呈凈空持倉,保持中位水平波動。期價延續疲軟態勢,保持低位震蕩,表示資金對菜粕未來價格并不樂觀。預計2017年下半年,短期內將繼續延續空頭格局,因雖處于菜粕旺季,但沿海菜籽,菜粕庫存偏多。

鄭州菜粕期貨前二十名凈持倉變化圖

數據來源:鄭州商品交易所

2017年上半年,鄭油前20名凈空持倉數量呈震蕩縮減的態勢,凈空持倉從高位回落,伴隨5月份拋儲菜油的出庫完畢,凈空持倉進一步縮減;菜油期價的下跌過程中,主力資金做空意愿在逐漸減弱。表明空頭資金在打壓期價過程中逐步離場,并未乘勢加碼,給予期價反彈以較為寬松的空間。

鄭州菜油期貨前二十名凈持倉變化圖

數據來源:鄭州商品交易所

三、菜籽類期價走勢技術分析

油菜籽期貨震蕩偏強。期價依托5000元一線震蕩上行,重心小幅上移,下方5000元一線呈重要支撐關口。均線系統呈多頭排列,并向上發散。從MACD指標來看,DIFF線有上穿DEA線跡象,能量柱由綠轉紅,或延續前期偏強格局。

(鄭州菜籽文華指數周K線圖)

鄭州菜粕主力進入一輪周線級別的震蕩下探行情。在下行過程中獲前低支撐,疊加旺季預期有小幅上漲,但受鄰池盤面拖累再度下探。目前期價已跌至2016年10月前低,均線系統由聚攏逐漸向下延伸。MACD的DIFF線與DEA線處零值下方偏弱運行,并有向下延伸趨勢,下方考驗2100元整數關口支撐。中長期支撐看下方2000元一線。

(鄭州菜粕文華指數周K線圖)

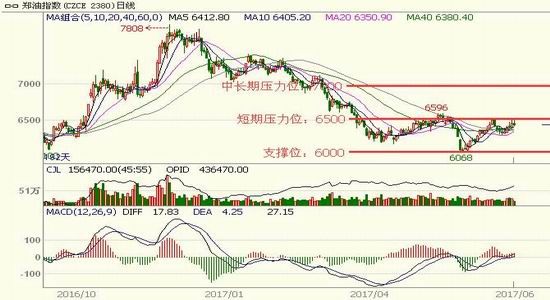

菜油期貨走勢強于菜粕期貨。短期均線系統由向下趨勢逐漸走向平穩,對期價下方構成支撐,并有開始上破前高的意向。從MACD來看,DIFF線向上拐頭欲上穿DEA線,綠柱逐漸縮減,具備反彈的技術形態。下方底部6000元一線關口料已確立,這一價格水平低于臨儲菜油成交均價,成本效應促使盤面價格抗跌性增強,制約價格的下跌空間,上方測試短期壓力位6500元關口,中長期壓力位看上方7000元關口。

(鄭州菜油文華指數周K線圖)

四、2017年下半年菜籽類市場展望及期貨策略建議

油菜籽方面:國產菜籽因成本劣勢,國內整體減產的態勢料以明朗。而傳統產區對國產菜油的偏好將繼續支撐國產菜籽的價格,促使國產菜籽與進口菜籽的目標消費市場繼續分化,國產菜籽進入大宗流通流域的數量將大幅的減少。預計菜籽主力1707合約交割后,下半年的菜籽期貨將再度萎靡,不建議投機者操作。

菜籽油方面:菜籽油價格已從從長期跌勢中有所緩和,近期震蕩反復波動。由于上半年拋儲的菜油供應壓力已經流入終端消化,5月供應頂峰已過。菜油未來相較于棕油和豆油存在供應缺口。9月期價上攻6300-6500元/噸面臨菜油進口成本和拋儲菜油均價的壓制。對于短線操作者,可依托20日均線做短多交易,操作OI1709合約,在6500元上方逐步止盈。對于中長線操作者,鑒于油脂市場中長期仍面臨較強供應,主動上行的空間仍將受到供應充足的制約,后市等待拋儲油的消耗疊加盤面對菜油未來供應缺口的預期,可采取逢低做多的思路。

菜籽粕方面,美豆的疲軟走勢令國內粕類市場價格重心整體大幅下移,令菜粕價格承壓。替代品方面,全球大豆豐產格局明朗,豆菜粕價差持續走低,菜粕比價沒有優勢。因此短期菜粕持續反彈后力不足,上方2300元一線壓力仍然顯強,估計近期震蕩的可能性比較大。而后市菜粕盤面在震蕩調整中對利空因素的消化,隨著南方天氣改善對菜粕需求的提振,及臨池美豆及豆粕因進入天氣炒作期,行情料有反復,未來中期走勢有望走強。對于短線操作者,建議先觀望。對于波段式操作者,可依托2200元/噸一線逢回調介入多單。

瑞達期貨

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。