儲備棉供應充足,疆棉增投可拉動成交率

近期,儲備棉有序供應市場,成交率較前期有所下跌,成交底價持續第五周下調。輪出至今,累計成交168萬噸,平均成交率68.97%。其中新疆棉成交率為100%,其投放力度直接影響到成交率的漲跌幅度。直到拋儲結束,棉市將呈現供給無憂的格局,對棉價上漲存在壓制。

工業庫存減少,倉單流出量較大

6月初,全國棉花工業庫存約65.2萬噸,環比減少3.4%。本月,因主力合約跌勢較猛,鄭棉倉單流出量較大。目前總倉單折合棉花17.4萬噸,較4月下旬已減少了10萬多噸。若后期倉單量持續較大幅度的下降,這將給多頭帶來信心。

我國新棉播種面積大幅上調

國家劃定棉花種植保護區,拉動了植面積極性。由于今年種植面積上升幅度較大,將削弱收割時段天氣造成的不良影響。若是如此,對于旺季的反彈力度,不宜過分看多。

2017/18年度,全球棉花增產,消耗略微上升,期末庫存環比調增。雖然我國棉花增產,但新年度仍存在較大的需求缺口,導致期末庫存繼續下降,至857萬噸。但短期來看,在全球期末庫存調高的前提下,國際棉花價格將受到壓制。

一、行情回顧

圖1鄭棉主連日K線

數據來源:wind國聯期貨研發部

6月,棉花走勢呈現向下波動的趨勢。USDA6月利空報告一經發布,期貨盤面立即出現較大跌幅。目前,利空因素積累:1、短期內,儲備棉供給無憂,使期貨走勢承壓。2、新年度全球棉花播種面積增加,利空國際市場,鄭棉也受到影響。3、棉花進口增值稅將在7月1日下調至11%,有效刺激進口棉供應。4、基準交割庫將遷至新疆,導致盤面價格將減去運輸成本。這些因素,使鄭棉持續遭到打壓。

6月28日,主力合約創新低14800元。因下方存在成本支撐,且利空還需時間來消化,預計后期繼續偏弱運行。

二、影響因素分析

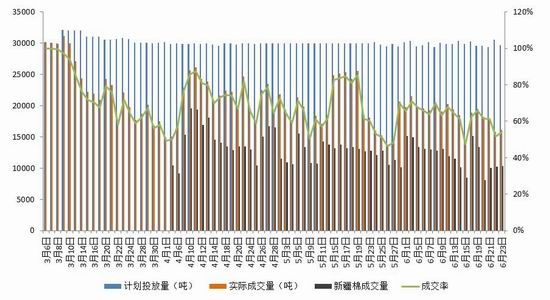

2.1疆棉投放量對市場的影響

據統計,3月6日至6月29日,儲備棉累計成交168萬噸,平均成交率68.97%。其中,新疆棉搶拍較為火熱,累計成交率100%,平均加價800-1000元/噸不等。

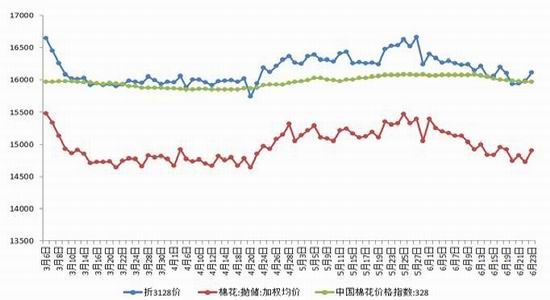

價格上看,輪出底價已連續5周下降,累計下調748元/噸。本周,輪出底價15137元/噸,較上周下調223元/噸。

從圖上可以看出,新疆棉的投放是影響總體成交率的重要因素。拍賣初期,當疆棉加大投放力度至2萬噸左右,成交率明顯得到提振,回升至85%左右。從近一個月來看,成交率維持在60%上下,波動仍然和疆棉投放量密切相關。最為明顯之處表現在6月中旬,成交率因疆棉階段性拍賣減量,降至50%低點,隨后因疆棉掛拍量突增而回升至60%。

經推算,距離拋儲結束還剩兩個月(約45個工作日),若按每日3萬噸足量拍賣,截至8月底至少還有135萬噸可供應市場。

但從實際需求來看,新疆棉是決定市場供應的一個關鍵因素。若維持目前的拍賣比例(新疆棉1萬噸,占比33%),地產棉流拍現象將頻繁出現,這會導致市場的有效供給下降。屆時,質量較好的棉花供需偏緊,對盤面價格構成一定支撐。

圖2儲備棉成交情況(單位:噸,%)

圖3儲備棉成交價格(單位:元/噸)

數據來源:wind國聯期貨研發部

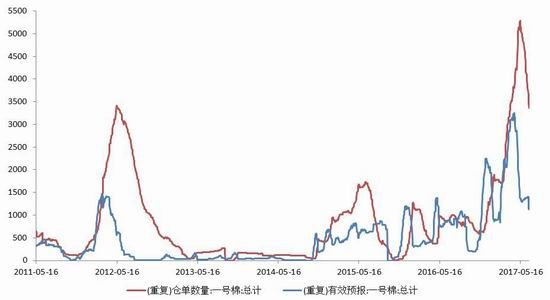

2.2庫存及倉單影響

目前,全國棉花工業庫存約65.2萬噸,環比減少3.4%。國內棉花工商業庫存總量200多萬噸,加上已累計出庫的168萬噸儲備棉,市場上可供采購的棉花近400萬噸。加上織造行業整體進入購銷淡季,需求逐漸減弱。預計到8月底拋儲結束,可維持供給無憂的局面。

從圖上看出,2月下旬倉單持續走高,至5月中旬出現回落。

截止6月29日,鄭棉注冊倉單3210張,有效預報1132張,合計6001張,折合棉花17.4萬噸。

由于近期棉花跌勢較猛,倉單流出量加大,較拍賣前期的28萬噸已減少10萬多噸。可見近月1709合約倉單壓力大幅下降。這也反映出,市場對棉花播種面積上升,從而預期增產的認可程度較高。

圖4倉單及有效預報(單位:噸)

圖5棉花期現價格對比(單位:元/噸)

數據來源:wind國聯期貨研發部

2.3播種面積上調

中儲棉6月報告顯示,2017年全國棉花實播面積4757.3萬畝,同比增加372.8萬畝,增幅8.5%,較3月份意向調查結果增加3.3%。面積增加的主要原因:1、種植棉花的收益高于其他農作物,使得農民植棉積極性提高。2、日前,國家劃定3500萬畝的棉花保護區(以新疆地區為主,長江黃河流域為輔),再次高度明確了植棉的重要性,對棉花擴種起到了推動作用。

進入6月,新疆棉農積極應對高溫天氣。總體而言,今年天氣條件好于去年同期,目前棉花長勢良好。按照歷史行情,9-11月為棉花收獲期,屆時天氣表現較為關鍵。不過,因今年種植面積上升幅度較大,將削弱天氣造成的不良影響。若是如此,對于旺季的反彈力度,不宜過分看多。

圖6中國棉花播種面積

數據來源:wind國聯期貨研發部

2.4USDA6月數據偏空

USDA6月報告下調了我國9月期末庫存6.5萬噸,至1054萬噸,因國內棉花消費超預期。預計17/18年度產量增幅2%,消費增幅1.3%。雖然我國棉花增產,但新年度仍存在較大的需求缺口,導致期末庫存繼續下降,至857萬噸。

然而,除中國外,全球棉花期末庫存上升18.1%,達到歷史高點。這是因為,多數棉花主產國受棉價上漲驅動而增加了種植面積,但消費增幅有限:17/18年度全球棉花消費增幅2.6%,小于產量增幅8.2%。短期來看,在全球期末庫存調高的前提下,國際棉花價格將受到壓制。

事實證明,報告對市場產生的利空影響是極其明顯的。本月10日報告公布后,美盤隨即進入斷崖式下跌,時間上持續兩周之久。目前,美棉低位震蕩,仍然是偏弱的走勢。

圖7美棉花指數日K線

數據來源:wind國聯期貨研發部

從長遠角度分析,我國17/18年產消缺口為305萬噸,連續三年維持高位。由于進口配額有限,庫存便是彌補缺口的主要渠道。而庫存的連年下降(-200萬噸/年),促使棉花價格重心不斷上移。預計3-5年內,庫存可回到歷史低點。屆時,將迎來棉花的牛市。

三、后市展望

目前,國內基本面利空因素積累,使得鄭棉走勢偏弱。

然而,距離9月新棉收割到供應市場,還有3個月時間,并且儲備棉供應將持續到8月下旬。屆時,拍賣即將結束,且新棉還未上市,將大概率出現用棉偏緊的局面。若是如此,儲備棉花很可能遭到搶拍,這會對后期新棉上市時的價格存在一定的推動作用。

長期來看,雖然預期增產,但我國的棉花消耗并不能自產自足,而需依賴庫存彌補缺口。按照歷史數據,若我國庫存回落至300萬噸,庫銷比降至30%,棉價易呈現高點。因此,供需結構性問題,將引導市場的長期走勢。預計,3-5年內,棉花將呈現逐漸走牛的過程。

國聯期貨 王一雨

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。