������(n��i)����Ҫ��

����1.ֲ����e�A(y��)�����ރr(ji��)�Љ�

����2.ȫ������ĩ��(k��)�����{(di��o)

����3.��(gu��)��(ch��)��݆����������

����4.������I(y��)��ُ(g��u)��Ը���ӣ����μ������r(ji��)���(ji��n)ͦ

����5.�����^����m(x��)��λ��ICE����S�֏�(qi��ng)��(sh��)

��������չ����

����Ŀǰ��(gu��)��(n��i)���������㣬��(gu��)��(ch��)��ÿ��(g��)��������3�f(w��n)�����������Ј�(ch��ng)Ͷ�ţ��Ј�(ch��ng)���o���㡣�Ј�(ch��ng)�A(y��)Ӌ(j��)����(gu��)��ӡ��ֲ����e�����ӣ�����(gu��)��(n��i)��(sh��)��(j��)Ҳ�@ʾ�½��^(q��)�����ӷNֲ��e��ֲ����e�A(y��)��ʹ���ރr(ji��)�Љ����M��Ŀǰ�Ј�(ch��ng)�Շ�ƫ�գ��������ڃr(ji��)�ײ�֧�����@����(gu��)�H�Ј�(ch��ng)�����r(ji��)���λ�\(y��n)�У���(gu��)��(n��i)�����r(ji��)����Լ��������M(f��i)���������ήa(ch��n)Ʒ�r(ji��)���(ji��n)ͦ����֧�·�(gu��)��(n��i)���r(ji��)�����Ҫ���ء�

��������ȱ���L(zh��ng)�ڴ��ڣ������ڇ�(gu��)��(ch��)�����Ј�(ch��ng)�������YԴ����(ch��)���ijɽ���r��(du��)�P��r(ji��)���Ӱ��^��ǰ�ڃ�(ch��)���ɽ����S�½���Ͷ�ű�����׃��������(d��ng)�������ڵخa(ch��n)�ɽ��_(k��i)ʼ���أ�������I(y��)�ĸ�(j��ng)�ą��c�����ӣ�����������I(y��)�Č�(sh��)�H��������������u����(qi��ng)��Ŀǰ��(gu��)��(n��i)��������Ϣ���r(sh��)���M�����r(ji��)�����������^�࣬������̎��ȥ��(k��)�������У��A(y��)Ӌ(j��)5�������Ԍ���ƫ��(qi��ng)�B(t��i)��(sh��)��CF1709���γ��С�

����һ 4���������c����

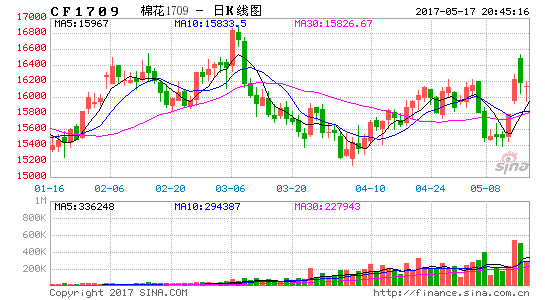

������D1��ʾ��4������(g��)��؛�Ј�(ch��ng)Ʒ�N���µ����������к�ɫϵ�I(l��ng)������ֹ4��26�գ��F�Vʯ����11.67%����̿����13.42%������؛�Ј�(ch��ng)ƫ�յķՇ��У�����؛���F(xi��n)���^��(qi��ng)�����ԡ���(du��)�������ԣ���������؛�߳���ǰ���ȓP(y��ng)���ֵ�څ��(sh��)�������ϼs��15000 Ԫ���ҏ�(qi��ng)��(sh��)�������ރr(ji��)��ʎ�ϝq����(gu��)��(ch��)���^�m(x��)����݆��������(ch��)�ɽ��r(ji��)�ͳɽ����Sÿ���½��ޒ��Ʊ�������(d��ng)��������ڌ�(du��)����Ʒ�|(zh��)��Ҫ��ُ(g��u)�e�O������������(d��ng)�ރr(ji��)���m(x��)ƫ��(qi��ng)�߄�(sh��)��

�����D1��4��(gu��)��(n��i)��Ҫ��Ʒ�q����һ�[ (��ֹ4��26��) �D2��4��(n��i)����(li��n)���ϝq

�����Y�ρ�(l��i)Դ���A����؛Ͷ�Y��ԃ�������Aؔ(c��i)��(j��ng)

������ ��������ҪӰ����ط���

����2.1 ֲ����e�A(y��)�����ރr(ji��)�Љ�

������Щ�꣬�������r(ji��)����m(x��)�µ���(d��o)�����r(n��ng)�Nֲ��Ը�½���ֲ����e�����½�������ȣ����ڮa(ch��n)����������ăr(ji��)���ϝq�A(y��)Ӌ(j��)��������r(n��ng)��ֲ�e�O�ԡ��M(j��n)��4�·ݣ��������ֲ�އ�(gu��)��m(x��)�_(k��i)ʼ�����N������ӡ�ȱ����������հ�����{������Z˹̹���ֲ����e�������@�֏�(f��)��֮ǰ�Nֲ���Ϻ��������ĵ^(q��)���ķN������(j��)ӡ���N���a(ch��n)�S�����r(n��ng)���Q(m��o)���̷�ӳ������ӡ�ȱ�����ֲ����e�A(y��)Ӌ(j��)��ȥ���1794�f(w��n)�����L(zh��ng)20-25%��������(j��)����(gu��)�r(n��ng)�I(y��)��3��31�հl(f��)����������e�A(y��)�y(c��)��2017������(gu��)ֲ����e��1223.3�f(w��n)Ӣ������2012���ԁ�(l��i)���ˮƽ��ͬ�����L(zh��ng)21.4%�����ڴ�ǰ�Ј�(ch��ng)�A(y��)����1140.9 �f(w��n)Ӣ����(gu��)��(n��i)���棬�Ї�(gu��)��(gu��)�����Ј�(ch��ng)�O(ji��n)�y(c��)ϵ�y(t��ng)�{(di��o)��Y(ji��)���@ʾ��2017��ȫ��(gu��)������Nֲ��e4603.8�f(w��n)����ͬ������219.3�f(w��n)��������5.0%���^2016��11�·��{(di��o)��Y(ji��)���U(ku��)��2.8��(g��)�ٷ��c(di��n)��

������ֲ����e�A(y��)������r�£��Ј�(ch��ng)�A(y��)Ӌ(j��)ȫ�����a(ch��n)�������ӡ�����(gu��)�r(n��ng)�I(y��)��4��17�հl(f��)��������(gu��)�����a(ch��n)��(b��o)���@ʾ������2017��4��16�գ�����(gu��)���Nֲ�M(j��n)��8%���^ǰ������2��(g��)�ٷ��c(di��n)���^����ͬ������1��(g��)�ٷ��c(di��n)���^�^(gu��)ȥ����ƽ��ˮƽ�p��1��(g��)�ٷ��c(di��n)��Ŀǰ�m���������Nֲ�r(sh��)�ڣ�����Ҫ�ޅ^(q��)��ˮ���棬������N��������������w�a(ch��n)���Ƿ�����߀Ҫ�����m(x��)�������r��ֲ����e�A(y��)�����Ƽs���r(ji��)���ϝq������֮һ������Ŀǰ�ăr(ji��)���¸���(gu��)�����a(ch��n)���ޣ����Һ���ֲ�ޗ�����Ҳ��(du��)�a(ch��n)�����ش�Ӱ푡������е����L(zh��ng)����ʹ����������a(ch��n)��ȱ�����f���ڣ�ȥ��(k��)���������f���m(x��)���M(j��n)��

����2.2 ȫ������ĩ��(k��)�����{(di��o)

����4��10�գ�����(gu��)�r(n��ng)�I(y��)���l(f��)����ȫ���������A(y��)�y(c��)��(b��o)���Ї�(gu��)�Ͱ����Įa(ch��n)���{(di��o)�������ޜp�a(ch��n)������һ�������������w�����{(di��o)���{(di��o)����ӡ�ȡ��Ĵ������͞�Ɲ�e��˹̹�ij����������дֱ�����(gu��)��������ϣ�D�����{(di��o)��������

������(b��o)�����{(di��o)��2016/17��ȵ�ȫ�����a(ch��n)������ĩ��(k��)������2016/17 ���ȫ�����a(ch��n)���{(di��o)��12.7 �f(w��n)����2314.5 �f(w��n)�������M(f��i)���{(di��o)��3.5�f(w��n)����2451.4 �f(w��n)���������ĩ��(k��)���{(di��o)��9.3 �f(w��n)����1979.3 �f(w��n)�����a(ch��n)��ȱ���^�����A(y��)�y(c��)��(b��o)��sС��ȫ������(k��)�����M(f��i)�Ȟ�80.74%���������ĩ��(k��)������{(di��o)�w�F(xi��n)��ȫ�����Ј�(ch��ng)�YԴ���w�^���ɣ�Ŀǰ�Ї�(gu��)����(ch��)ƽ��(w��n)�M(j��n)�У����Ͱ�����Ҳ����m(x��)���У�ͬ�r(sh��)�������Nֲ��e�^ȥ��������21.42%������(l��i)���^�ߵ����a(ch��n)�A(y��)�ڣ��A(y��)Ӌ(j��)�ރr(ji��)���^�m(x��)�ܵ���

������1��4��USDAȫ��������ƽ���

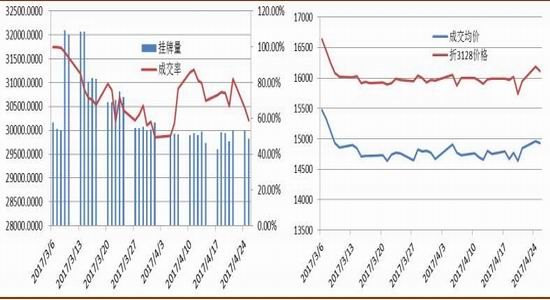

����2.3 ��(gu��)��(ch��)��݆����������

������Ŀǰ��(gu��)��(n��i)��������ѣ���ҪӰ������LJ�(gu��)��(ch��)��݆���c���μ�����������Ѓ�(ch��)���ijɽ���r��(du��)�P��r(ji��)���Ӱ��^��2017�ꃦ(ch��)����݆���N�ۏ�3��6���_(k��i)ʼ����ֹ�r(sh��)�g������8��31�գ�ÿ�Ւ����N��������3�f(w��n)�����š���(gu��)��(ch��)݆���ь����ɂ�(g��)�£���ֹ4��25�գ���(ch��)����݆���N���YԴ109.36�f(w��n)������(sh��)�H�ɽ�80.45�f(w��n)�����ɽ���73.56%��4�·���������������������(d��ng)����(gu��)��(ch��)��(j��ng)��݆�����أ���I(y��)��(j��ng)�ķe�O���������ɽ�����u�������ɽ����r(ji��)Ҳ������(w��n)����Ŀǰ��(gu��)��(ch��)��݆���Зl���ɣ�ԭ���Ϲ��o�ஔ(d��ng)���㡣�����x����(ch��)�Y(ji��)�����к��L(zh��ng)�r(sh��)�g���Ј�(ch��ng)���A(y��)Ӌ(j��)����(hu��)�l(f��)����ُ(g��u)�О飬�ރr(ji��)�y�Դ�q��

����Ŀǰ��(gu��)��(ch��)��(k��)��ˮƽ��820���f(w��n)�����A(y��)Ӌ(j��)����݆����(sh��)���Ԍ���200-300�f(w��n)��������(n��i)���c�������(d��ng)�������ڃr(ji��)��ȣ����F(xi��n)؛3128 ���r(ji��)��ָ��(sh��)�ڒ���(ch��)���g���²���(d��ng)�� 130 Ԫ/���^(q��)�g��(n��i)����(ch��)�������Ј�(ch��ng)������Ч���o�����F(xi��n)؛�r(ji��)��ƽ��(w��n)�\(y��n)�еĻ��A(ch��)���������Ј�(ch��ng)���F(xi��n)������(y��ng)��̧�ރr(ji��)��ͬ�r(sh��)����(gu��)��(ch��)��݆��Ҳ�o�ރr(ji��)�ϝq����(l��i)���^���������F(xi��n)�A�·�(gu��)��(n��i)��Ӹ߲��µ����F(xi��n)؛�r(ji��)��(du��)��(gu��)��(ch��)��݆���r(ji��)�γ���֧�Σ��a(ch��n)��ȱ�ڵĴ���ʹ�Ç�(gu��)��(ch��)�ތ�(du��)�ރr(ji��)�ĉ������ޡ�

�����D3����(gu��)��(ch��)�ޒ������c�ɽ��� �D4����(gu��)��(ch��)�ɽ����r(ji��)�c��3128�r(ji��)��

�����Y�ρ�(l��i)Դ���A����؛Ͷ�Y��ԃ�����Ї�(gu��)���f(xi��)��(hu��)

����2.4 ������I(y��)��ُ(g��u)��Ը���ӣ����μ������r(ji��)���(ji��n)ͦ

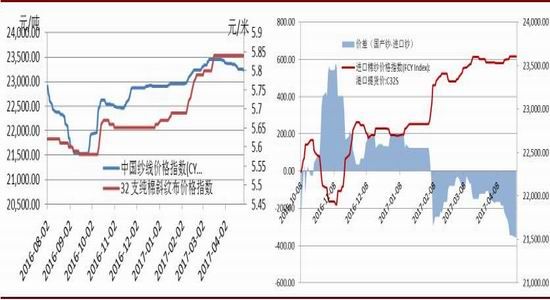

����Ŀǰ�ѽ�(j��ng)�M(j��n)���(gu��)��(n��i)�����ИI(y��)�Ă��y(t��ng)���������������^�������ڬF(xi��n)�A�����r(ji��)���(ji��n)ͦ���Ј�(ch��ng)��ُ(g��u)�e�O�����������μ�����I(y��)��(k��)��ˮƽ�h(hu��n)����ߡ��c��ͬ�r(sh��)����(gu��)�����Ј�(ch��ng)�O(ji��n)�y(c��)ϵ�y(t��ng)�IJ�ُ(g��u)�����{(di��o)���@ʾ��2017��4�³�����(zh��n)���ُ(g��u)ԭ�ϵ���I(y��)ռ72%���h(hu��n)�����2��(g��)�ٷ��c(di��n)��ͬ�����1��(g��)�ٷ��c(di��n)�����^���B(t��i)�ȵ���I(y��)ռ28%���h(hu��n)���½�1��(g��)�ٷ��c(di��n)��ͬ���½�1��(g��)�ٷ��c(di��n)���������ُ(g��u)������I(y��)���h(hu��n)���½�1��(g��)�ٷ��c(di��n)��ͬ�ȳ�ƽ��������I(y��)��ُ(g��u)��Ը���@���ӡ�

��������ރr(ji��)���ԣ����μ����������r(ji��)��(w��n)��������4��25�գ�C32S�����r(ji��)��ָ��(sh��)�^�³�С���µ���23260Ԫ/��������0.58%��32 ֧����б�y���r(ji��)��ָ��(sh��)�� 5.84 Ԫ/�ף��^�³���ƽ����ǰ��ԭ���σr(ji��)��������(d��ng)����r�����μ����������r(ji��)���(ji��n)ͦ�����������������õĬF(xi��n)�

�����c��ͬ�r(sh��)���ı����2�³��_(k��i)ʼ����(n��i)�����r(ji��)��Ѹ���ߵͣ������F(xi��n)���졣��ֹ4��25�գ���(gu��)��(n��i) C32S �����r(ji��)��ָ��(sh��)�c C32S �M(j��n)�ڼ����r(ji��)��ָ��(sh��)���߲��-355 Ԫ/�����M(j��n)�ڼ����r(ji��)��(y��u)��(sh��)��ʧ����(gu��)�a(ch��n)����(j��ng)��(zh��ng)������(qi��ng)����(gu��)��(n��i)�������r(ji��)��죬�o(w��)�������ˇ�(gu��)�a(ch��n)����������֧�·�(gu��)��(n��i)�ރr(ji��)��

�����D5�������������r(ji��)��ַ�(w��n) �D6����(n��i)�����r(ji��)����m(x��)����

�����Y�ρ�(l��i)Դ���A����؛Ͷ�Y��ԃ����Wind

������ ��؛�Ј�(ch��ng)���Y�������

����3.1 �����^����m(x��)��λ��ICE����S�֏�(qi��ng)��(sh��)

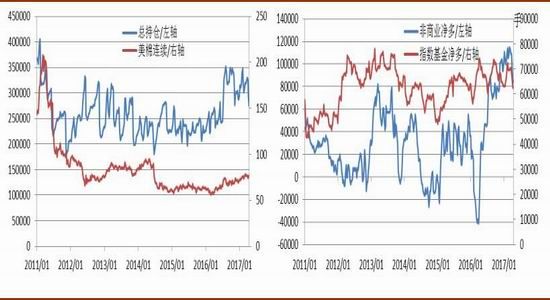

������ֹ4 ��18 �գ�CFTC �����ւ}(c��ng)��275503�֣��^����ͬ�ڜp��43713�֣��p�ٵ��^����Ҫ��(l��i)���ڷ��̘I(y��)���^���@��Ҫ���������Nֲ��e������ӵ���Ϣ�����ރr(ji��)���Ј�(ch��ng)���ړ�(d��n)�ăr(ji��)���µ����p�ֶ��Ρ��mȻ���̘I(y��)�p�ֶ��^�^�磬�����^�ւ}(c��ng)�^����ͬ�ڜp��28437����84932�֣������̘I(y��)����ͻ��������^����Ȼ�S�ָ�λ����ձ������_(d��)7:1�������Ј�(ch��ng)���^��Ը��Ȼ��(qi��ng)�ң������^�m(x��)�������ރr(ji��)��

����������������(du��)�^�ߵ�Ʒ�|(zh��)�c�^�͵ăr(ji��)��֮ӡ�ȳ������Ĝp�٣�������������N�ۏ�(qi��ng)�ţ����õij����N�۔�(sh��)��(j��)֧�����ރr(ji��)��(w��n)���ϝq��������ȇ�(gu��)��(n��i)��(ch��)����(j��ng)�ĵ׃r(ji��)���ɇ�(gu��)��(n��i)���F(xi��n)؛�r(ji��)��ָ��(sh��)�͇�(gu��)�H���r(ji��)��ָ��(sh��)�㔵(sh��)ƽ���Q����Ŀǰȫ����Ҫ�a(ch��n)�އ�(gu��)ӡ���c����(gu��)�ރr(ji��)һ·�߸ߣ���(gu��)��(n��i)�F(xi��n)؛�r(ji��)��Ӹ߲��£����ڃ�(n��i)��(ch��)����(j��ng)�ĵ׃r(ji��)�y�����@�ߵ���Ҳ�g��֧���ˇ�(gu��)��(n��i)�ރr(ji��)��

�����D7�����ւ}(c��ng)�½� �D8��CFTC ���̘I(y��)�����^��S�ָ�λ

�����Y�ρ�(l��i)Դ���A����؛Ͷ�Y��ԃ����CFTC

������ ���Y(ji��)������չ��

����Ŀǰ��(gu��)��(n��i)���������㣬��(gu��)��(ch��)��ÿ��(g��)��������3�f(w��n)�����������Ј�(ch��ng)Ͷ�ţ��Ј�(ch��ng)���o���㡣�Ј�(ch��ng)�A(y��)Ӌ(j��)����(gu��)��ӡ��ֲ����e�����ӣ�����(gu��)��(n��i)��(sh��)��(j��)Ҳ�@ʾ�½��^(q��)�����ӷNֲ��e��ֲ����e�A(y��)��ʹ���ރr(ji��)�Љ����M��Ŀǰ�Ј�(ch��ng)�Շ�ƫ�գ��������ڃr(ji��)�ײ�֧�����@����(gu��)�H�Ј�(ch��ng)�����r(ji��)���λ�\(y��n)�У���(gu��)��(n��i)�����r(ji��)����Լ��������M(f��i)���������ήa(ch��n)Ʒ�r(ji��)���(ji��n)ͦ����֧�·�(gu��)��(n��i)���r(ji��)�����Ҫ���ء�

��������ȱ���L(zh��ng)�ڴ��ڣ������ڇ�(gu��)��(ch��)�����Ј�(ch��ng)�������YԴ����(ch��)���ijɽ���r��(du��)�P��r(ji��)���Ӱ��^��ǰ�ڃ�(ch��)���ɽ����S�½���Ͷ�ű�����׃��������(d��ng)�������ڵخa(ch��n)�ɽ��_(k��i)ʼ���أ�������I(y��)�ĸ�(j��ng)�ą��c�����ӣ�����������I(y��)�Č�(sh��)�H��������������u����(qi��ng)��Ŀǰ��(gu��)��(n��i)��������Ϣ���r(sh��)���M�����r(ji��)�����������^�࣬������̎��ȥ��(k��)�������У��A(y��)Ӌ(j��)5�������Ԍ���ƫ��(qi��ng)�B(t��i)��(sh��)��CF1709���γ��С�

�����A����؛

�����������˾W(w��ng)���d���ij��ڂ��f������Ϣ֮Ŀ�ģ�������ζ��ٝͬ���^�c(di��n)���C��(sh��)������������(n��i)�݃H������������(g��u)��Ͷ�Y���h��Ͷ�Y�ߓ�(j��)�˲������L(f��ng)�U(xi��n)�ԓ�(d��n)��

���P(gu��n)��x

�۽�

- �����N�D�YƷ�����D�N�N

- ��(qu��n)���w��ِ�£������w��

- �俼����Ч�ʣ���ؐ���~

- ���M(f��i)�ϾW(w��ng)������wifi����

- ������?f��n)�������Ȼ���?

- ̽�����������z���Č���

- Ԏ����(sh��)�֣����x������(sh��)��

- Ű���Α��b��ð�U(xi��n)

- ǰ���Ļ����裺����؈��

- �Ƅ�(d��ng)��x������xС�f(shu��)

- ӆ�C(j��)Ʊ���p50������ܼ�

- �֙C(j��)�����͎������ڼ�

- �����������܉���w��

- ̓�c��(sh��)���������������

- �֣���(gu��)����ğ�Ѫ�����

- �ݣ����^���ִ�֫F����

- ��������(l��i)�ж��Є�(d��ng)

- 2013��һԪ��(��i)���͠I(y��ng)�B(y��ng)

- 2013Ҽ������ӳ��(ji��)

- ˮ�����Ї�(gu��)����ƽ�_(t��i)

- ����Ͱ���V���ِ

- ˼Դ���۷���(z��i)�p��(z��i)

- 2013��(��i)�Ӵ�������

- ����Ӱ����

- ؚ����ͯ�D��Ư�����(xi��ng)Ŀ

- ������܇�h(hu��n)����(ji��ng)

- Ůͯ��(qu��n)�汣�o(h��)ȫ���Є�(d��ng)

- ���Y��Ȼ���o(h��)�(xi��ng)Ŀ

- ����ϣ��С�W(xu��)ɫ�ʽ���

- ����ϣ���N��

- �D����(hu��)ĸ�H���]���(d��ng)

- ��-�_(d��)��ͨ

- ����(m��ng)�����Ρ������ؙ�(qu��n)�Y��

- ����(w��n)������(j��ng)��ʮ������Y��

- �����I���������ؙ�(qu��n)�Y��

- ���y�r(sh��)֮�꡷���˪�(d��)�ҶY��

- �W(w��ng)�j(lu��)�Α�Y��

- �֙C(j��)�Α�Y��

- �W(w��ng)�(y��)�Α�Y��

- �����A(y��)ӆ�Y��

- �������h�Α�?q��)��^(q��)

- Ӣ��(li��n)���Α�?q��)��^(q��)

- ħ�F�����Α�?q��)��^(q��)

- ����ۇ�(gu��)�Α�?q��)��^(q��)

- ����100�뎧���w�(y��n)�Α�

- ����ǰ���Α�ǰ�؈�(b��o)��

- �Ґ�(��i)���f(shu��)�����˽��Α�

- ���Α���Ů�������Α�

- [ؔ(c��i)��(j��ng)]���������ԃ

- [ؔ(c��i)��(j��ng)]��ؔ(c��i)Ӌ(j��)����

- [�Ƽ�]��(sh��)�a�a(ch��n)Ʒ��(k��)

- [ҕ�l]���Ӱҕ��Ƭ

- [����]��(gu��)��(n��i)�⾰�c(di��n)��ԃ

- [����]������(sh��)�ù��ߎ�(k��)

- [��܇]܇�Ͳ�ԃ

- [Ů��]���yƷ�a(ch��n)Ʒ��(k��)

- [����]�����\(y��n)��(sh��)��ԃ

- [�ʘ�(l��)]ӰӍ��ԃ

- [�ʘ�(l��)]�ҕ��(ji��)Ŀ��

- [����]��W(xu��)ԺУ��ԃ